Ecuador RUC Steuer-ID — Format, Validierung und Compliance-Leitfaden

Registro Único de Contribuyentes (RUC)

Ecuadors Steueridentifikationsnummer ist der Registro Único de Contribuyentes (RUC), der vom Servicio de Rentas Internas (SRI) verwaltet wird. Der RUC identifiziert jeden Steuerpflichtigen — natürliche Personen, private Unternehmen und öffentliche Einrichtungen — für alle steuerlichen Verpflichtungen, von IVA-Erklärungen bis hin zu Quellensteuerabführungen. Er ist auch im weltweiten Verzeichnis der Umsatzsteuer- und Steuer-ID-Bezeichnungen aufgeführt.

Die Registrierung ist für jeden Inländer oder Ausländer obligatorisch, der wirtschaftliche Tätigkeiten in Ecuador ausübt, ob dauerhaft oder gelegentlich, sowie für Inhaber von Vermögenswerten, die steuerpflichtiges Einkommen generieren. Öffentliche Einrichtungen, Streitkräfteeinheiten, Genossenschaften und Stiftungen müssen sich unabhängig von einer Gewinnabsicht ebenfalls registrieren. Ausländische Unternehmen, die in Ecuador unbewegliches Eigentum halten, müssen einen RUC beantragen, auch wenn dieses Eigentum kein steuerpflichtiges Einkommen generiert — eine Anforderung, die zum Zeitpunkt der notariellen Übertragung durchgesetzt wird.

Eine Ausnahme gilt: Internationale Organisationen, Botschaften, Konsulate und Handelsbüros von Ländern mit diplomatischen oder konsularischen Beziehungen zu Ecuador sind nicht zur Registrierung verpflichtet, können dies jedoch freiwillig tun.

RUC-Format

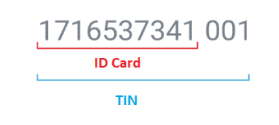

Alle RUC-Nummern sind 13-stellig. Die Struktur variiert je nach Steuerpflichtigenkategorie, aber die letzten drei Ziffern sind immer 001 (was auf den Hauptsitz hinweist; Zweigstellen verwenden 002, 003 usw.).

Natürliche Personen

Die ersten 10 Ziffern sind identisch mit der nationalen Identitätskarte (cédula de identidad) oder dem Staatsbürgerschaftsausweis des Inhabers. Die dritte Ziffer liegt immer zwischen 0 und 5. Die letzten drei Ziffern sind immer 001.

Beispielstruktur: [Provinzcode (2)] [0–5] [Sequenz (7)] [001]

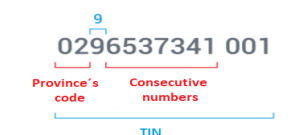

Private Unternehmen (juristische Personen)

- Ziffern 1–2: Provinzcode der RUC-Ausstellung

- Ziffer 3: Immer 9

- Ziffern 4–9: Sequenznummer

- Ziffer 10: Prüfziffer (Verhoeff-ähnlicher Algorithmus, angewendet vom SRI)

- Ziffern 11–13: Immer 001

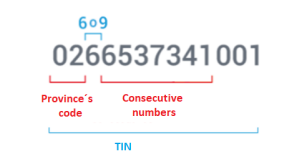

Öffentliche Einrichtungen

- Ziffern 1–2: Provinzcode

- Ziffer 3: Immer 6

- Ziffern 4–8: Sequenznummer

- Ziffer 9: Prüfziffer

- Ziffer 10: Immer 0

- Ziffern 11–13: Immer 001

|  |  |

| Natürliche Personen | Private Unternehmen | Öffentliche Unternehmen |

RUC-Registrierungsverfahren

Die Registrierung erfolgt online unter srienlinea.sri.gob.ec oder persönlich bei einem SRI-Steuerzahler-Servicebüro. Ecuadorianische Staatsbürger legen ihren Personalausweis und einen Adressnachweis vor (Stromrechnung oder Grundsteuerquittung). Ausländische Einwohner müssen einen gültigen Reisepass, ein aktuelles Einwanderungsdokument (Visum, Aufenthaltserlaubnis oder cédula de extranjería) sowie einen ecuadorianischen Adressnachweis vorlegen.

Ein RUC wird unmittelbar nach erfolgreicher Einreichung vergeben. Der SRI kann einen RUC automatisch sperren, wenn der Steuerpflichtige sechs aufeinanderfolgende Monate keine registrierte wirtschaftliche Tätigkeit nachweist und keine Genehmigung zur Ausstellung elektronischer Kaufbelege beantragt hat. Eine gesperrte RUC führt dazu, dass alle ausstehenden elektronischen Rechnungen, die unter dieser Nummer ausgestellt wurden, vom SRI-Validierungssystem abgelehnt werden. Die Reaktivierung erfordert den Besuch eines SRI-Büros mit aktualisierten Dokumenten; die Online-Selbstreaktivierung ist nur für Steuerpflichtige verfügbar, die die Sperrung selbst initiiert haben.

Elektronische Rechnungsstellung (Facturación Electr�ónica)

Ecuador schreibt die elektronische Rechnungsstellung für die Mehrheit der Steuerpflichtigen vor. Um elektronische Comprobantes ausstellen zu können, muss ein Steuerpflichtiger einen aktiven RUC besitzen, sich im SRI-Online-Portal registrieren, eine Genehmigung zur Ausstellung elektronischer Belege erhalten und ein gültiges digitales Signaturzertifikat verwenden. Der SRI validiert jedes Dokument in Echtzeit über die XML-Übermittlung; ein „RECHAZADO"-Status (abgelehnt) auf dem Rückmelde-XML bedeutet, dass die Rechnung fiskalisch ungültig ist und der Aussteller innerhalb von 24 Stunden korrigieren und erneut übermitteln muss.

Die häufigsten Ablehnungsursachen sind: inaktive oder gesperrte RUC, als geschlossen aufgeführte Niederlassung, fehlende Akzeptanz der elektronischen Vereinbarung, ungültige digitale Signatur oder eine sequenzielle Rechnungsnummer, die bereits in der SRI-Datenbank registriert ist. Das Versäumnis, einen gültigen Comprobante de Venta auszustellen, zieht Strafen von bis zu 30 Grundgehältern gemäß SRI-Vorschriften nach sich.

RIMPE — Vereinfachtes Regime

Das Régimen Simplificado para Emprendedores y Negocios Populares (RIMPE) unterteilt kleine Steuerpflichtige in zwei Unterkategorien mit unterschiedlichen Verpflichtungen.

| Kategorie | Jährlicher Bruttoumsatz | Berechneter IVA-Satz | Rechnungstyp | Buchführung |

|---|---|---|---|---|

| Negocio Popular | Bis zu USD 20.000 | 0 % | Vorgedruckte Nota de Venta oder elektronisch | Einnahmen-/Ausgabenprotokoll |

| Emprendedor | USD 20.001–300.000 | 15 % | Nur elektronische Rechnung | Formelle Buchführung erforderlich (ab 1. August 2024) |

Eine Fehlklassifizierung als Negocio Popular, wenn das Einkommen den USD-20.000-Schwellenwert überschreitet, löst Nachveranlagungen für IVA zuzüglich 3 % monatlicher Verzugszinsen aus. Das RIMPE-Emprendedor-Einkommensteuererklärung wird jeweils im März eingereicht; Negocio Popular reicht im Mai ein.

IVA-Satz

Ecuador hat die IVA von 12 % auf 13 % am 12. März 2024 angehoben, dann auf 15 % ab dem 1. April 2024, unter Notstandsgesetzgebung. Das Exekutivdekret 470 (veröffentlicht am 10. Dezember 2024) bestätigte den 15-%-Satz für 2025. Ein SRI-Rundschreiben vom Dezember 2025 (NAC-DGECCGC25-00000006) bestätigte, dass der 15-%-Satz auch 2026 gilt, sofern kein neues Exekutivdekret erlassen wird. Eine Rückkehr zu 12 % ist derzeit nicht geplant.

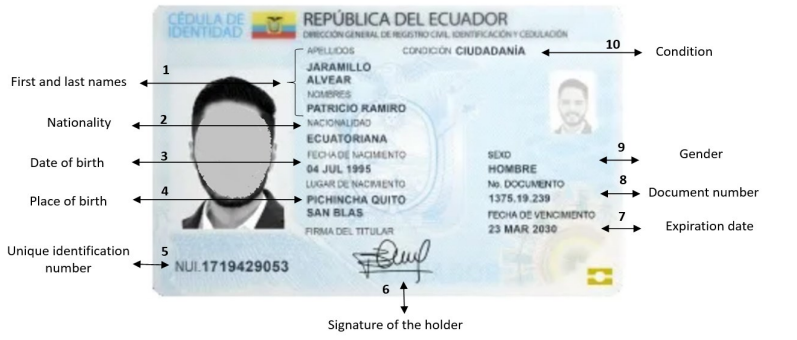

Identitätskarte

Das Organische Gesetz für Identitäts- und Personenstandsverwaltung bestimmt die Identitätskarte als primäres Ausweisdokument sowohl für ecuadorianische als auch für ausländische natürliche Personen in Ecuador. Die 10-stellige Kartennummer wird ausschließlich von der Generaldirektion des Standesamts ausgestellt.

Format: 10 Ziffern

|

| Identitätskarte Vorderseite |

|

| Identitätskarte Rückseite |

Häufig gestellte Fragen

Ändert meine RIMPE-Kategorie (Negocio Popular vs. Emprendedor) meine IVA- und Rechnungsstellungspflichten?

Ja, und der Unterschied ist erheblich. Negocio Popular gilt für natürliche Personen mit einem jährlichen Bruttoeinkommen von bis zu USD 20.000: Sie berechnen 0 % IVA, sind nicht verpflichtet, monatliche IVA-Erklärungen einzureichen, und dürfen vorgedruckte Notas de Venta statt elektronischer Rechnungen ausstellen. Emprendedor gilt für Personen mit einem Jahreseinkommen zwischen USD 20.001 und USD 300.000: Sie müssen den Standard-IVA-Satz von 15 % berechnen, monatliche IVA-Erklärungen einreichen und elektronische Rechnungen über das SRI-System ausstellen. Ab dem 1. August 2024 müssen alle Emprendedores eine formelle Buchführung führen. Eine Fehlklassifizierung als Negocio Popular, wenn der Umsatz den Schwellenwert überschreitet, löst Nachveranlagungen für IVA zuzüglich 3 % monatlicher Verzugsstrafen aus. [1] [2]

Ecuadors IVA stieg von 12 % auf 15 % — ist der 15-%-Satz nun dauerhaft, und was hat die Änderung ausgelöst?

Ecuador hat die IVA am 12. März 2024 von 12 % auf 13 % angehoben, dann auf 15 % ab dem 1. April 2024, unter dem Notstandsgesetz (Ley Orgánica para Enfrentar el Conflicto Armado Interno), das zur Finanzierung der internen Sicherheitskrise eingeführt wurde. Das Exekutivdekret 470, veröffentlicht am 10. Dezember 2024, bestätigte, dass der 15-%-Satz für 2025 in Kraft bleibt; ein anschließendes SRI-Rundschreiben bestätigte, dass derselbe Satz auch 2026 gilt. Eine Rückkehr zu 12 % ist derzeit nicht geplant. Ausländische Unternehmen, die rückdatierte Korrekturrechnungen ausstellen, müssen den Satz anwenden, der am ursprünglichen Lieferdatum galt — Rechnungen, die über die April-2024-Grenze hinaus korrigiert werden, erfordern eine Gutschrift zum alten Satz und eine neue Rechnung zu 15 %. [3] [4]

Mein ecuadorianischer Kunde behält 25 % von meiner Rechnung ein — ist das legal, und kann ein Steuerabkommen dies reduzieren?

Ja, das ist legal. Zahlungen an Gebietsfremde für in Ecuador erbrachte oder genutzte Dienstleistungen unterliegen einer 25-%-igen Einkommensteuer-Quellensteuer, die vom ecuadorianischen Zahler direkt an den SRI abgeführt wird. Dies gilt unabhängig davon, ob der ausländische Lieferant einen RUC besitzt. Abkommenserleichterungen sind verfügbar: Ecuadors Abkommen (Andean Community Decision 578, plus bilaterale Abkommen mit über 20 Ländern) können den Satz reduzieren oder ganz aufheben. Ab dem 29. November 2021 kann der Zahler Abkommensvorteile automatisch ohne vorherige SRI-Genehmigung anwenden. Ohne Abkommen sind die 25 % ein endgültiger Kostenfaktor für den ausländischen Lieferanten, keine Gutschrift. Überprüfen Sie den Abkommensstatus über das SRI-Abkommensregister, bevor Sie eine Rechnung ausstellen. [5] [6]

Warum variiert mein SRI-Steuertermin jeden Monat, und wie bestimmt die 9. Ziffer meines RUC diesen?

Der SRI staffelt die Einreichungsfristen nach Steuerpflichtigen, um die Systemüberlastung zu reduzieren. Die 9. Ziffer Ihres RUC bestimmt den monatlichen Fälligkeitstermin für IVA-Erklärungen, Einkommensteuer-Quellensteuer (Retenciones) und andere periodische Verpflichtungen: Ziffer 1 = 10. des Folgemonats, Ziffer 2 = 12., Ziffer 3 = 14., Ziffer 4 = 16., Ziffer 5 = 18., Ziffer 6 = 20., Ziffer 7 = 22., Ziffer 8 = 24., Ziffer 9 = 26., Ziffer 0 = 28. Das Versäumen Ihres spezifischen Termins löst eine automatische Strafe von 3 % monatlich auf den ausstehenden Betrag aus — es gibt keine Kulanzfrist. Neue RUC-Inhaber sind sich dieses gestaffelten Systems oft nicht bewusst und gehen fälschlicherweise davon aus, dass der letzte Tag des Monats der Stichtag ist. [5] [1]

Muss ich als ausländischer SaaS-Anbieter, der an ecuadorianische Verbraucher verkauft, die IVA registrieren, und befreit mich der ausschließliche B2B-Verkauf davon?

Seit Dezember 2024 verlangt Ecuador von ausländischen Anbietern digitaler Dienste, sich selbst für die IVA zu registrieren und 15 % direkt an ecuadorianische B2C-Kunden zu berechnen — als Ersatz für das frühere System, bei dem lokale Zahlungsabwickler in Ihrem Namen einbehielten. Es gibt keinen Registrierungsschwellenwert: Bereits ein einziger steuerpflichtiger Verkauf an einen ecuadorianischen Verbraucher löst die Verpflichtung aus. Die B2B-Ausnahme ist real, aber eng gefasst: Wenn Ihr ecuadorianischer Kunde ein IVA-registriertes Unternehmen ist, das das Reverse-Charge-Verfahren anwenden wird, registrieren Sie sich nicht. Die Registrierung erfolgt vollständig online über das SRI-Portal, begründet keine Betriebsstätte und erfordert monatliche Erklärungen in USD. Zu den steuerpflichtigen Diensten gehören Streaming, SaaS, Online-Werbung, App-Downloads und digitale Inhalte. [3] [7]

Meine SRI-Elektronikrechnung wurde als „RECHAZADO" abgelehnt — was sind die häufigsten Ursachen und wie behebe ich das?

Der SRI lehnt elektronische Comprobantes in Echtzeit aus mehreren Gründen ab: Die RUC des Ausstellers ist inaktiv oder gesperrt; die Niederlassung des Ausstellers ist in der RUC als geschlossen aufgeführt; der Steuerpflichtige hat die elektronische Vereinbarung (Convenio de Facturación Electrónica) in SRIenLinea nicht akzeptiert; das digitale Signaturzertifikat ist abgelaufen oder ungültig; oder der Zugriffsschlüssel (Clave de Acceso) auf dem XML wurde bereits registriert. Bei einer Ablehnung muss der Aussteller das spezifische Fehlerfeld korrigieren, ein neues XML mit einem neuen Clave de Acceso generieren und innerhalb von 24 Stunden an den SRI erneut übermitteln. Das ursprünglich abgelehnte Dokument hat keinen fiskalischen Wert und darf dem Kunden nicht als Transaktionsnachweis übergeben werden. Überprüfen Sie Ihren RUC-Status unter srienlinea.sri.gob.ec, bevor Sie eine technische Ursache vermuten. [8] [5]

Der SRI hat meinen RUC automatisch gesperrt — kann ich ihn online reaktivieren, und was löst eine automatische Sperrung aus?

Der SRI sperrt einen RUC automatisch (Suspensión de Oficio), wenn der Steuerpflichtige sechs aufeinanderfolgende Monate keine registrierte wirtschaftliche Tätigkeit nachweist und keine Genehmigung zur Ausstellung elektronischer oder gedruckter Kaufbelege beantragt oder keine elektronischen Belege in diesem Zeitraum ausgestellt hat. Eine gesperrte RUC blockiert sofort alle neuen Genehmigungen für elektronische Rechnungen. Wenn Sie die Sperrung selbst über SRIenLinea initiiert haben, können Sie online reaktivieren, indem Sie sich anmelden, RUC → Suspension/Restart auswählen und ein neues Aktivitätsstartdatum eingeben. Wenn der SRI die Sperrung initiiert hat, ist die Online-Reaktivierung nicht verfügbar — Sie müssen ein SRI-Servicebüro mit aktualisierten Dokumenten besuchen, die die Wiederaufnahme der Tätigkeit belegen, und in einigen Fällen ein UAFE-Compliance-Zertifikat einreichen. Die Reaktivierung wird normalerweise am selben Tag im Büro abgewickelt. [8] [9]

Verwandte Ressourcen

- Peru Steuer-ID-Leitfaden — Perus RUC verwendet denselben Namen und eine ähnliche 11-stellige Struktur unter SUNAT

- Kolumbien Steuer-ID-Leitfaden — NIT-Format, Factura-Electrónica-Regeln und PES-Pflichten für digitale Anbieter

- Chile Steuer-ID-Leitfaden — RUT mit Mod-11-Prüfziffer und SII-E-Invoicing (DTE)-Anforderungen

- Wie man eine CUIT in Argentinien überprüft — Schritt-für-Schritt AFIP-Portal-Verifizierung für andine Handelspartner

- Länder und Umsatzsteuerbezeichnungen — Globales Verzeichnis der Steuer-ID-Bezeichnungen einschließlich Ecuadors RUC

Wie kann Lookuptax Ihnen helfen?

Lookuptax USt-Validierung revolutioniert die Umsatzsteuer-Nummernvalidierung mit seiner robusten Plattform und ermöglicht Unternehmen die nahtlose Überprüfung von USt-Nummern in über 100 Ländern. Unsere fortschrittliche Technologie gew�ährleistet eine genaue und effiziente Validierung, reduziert Fehler und verbessert die Compliance.