Kroatien OIB (Steuer-ID) — Format, Validierung & Compliance

Osobni identifikacijski broj (OIB) — Kroatiens persönliche Identifikationsnummer

Die Republik Kroatien hat den Osobni identifikacijski broj (OIB) als einheitlichen universellen Identifikator für das gesamte kroatische öffentliche Verwaltungssystem eingeführt. Das Finanzministerium — Steuerverwaltung (Porezna uprava) — vergibt und verwaltet alle OIBs. Jede Interaktion mit kroatischen Staatsbehörden erfordert einen solchen: Steuereinreichung, Grundbucheintragung, Beschäftigung, Unternehmensgründung und Bankgeschäfte.

OIBs werden zugewiesen an:

- Kroatische Staatsangehörige — automatisch bei der Geburt oder bei der Einbürgerung

- Juristische Personen — bei der Gründung oder Registrierung einer Zweigniederlassung in Kroatien

- Ausländische natürliche Personen und Unternehmen — wenn eine rechtliche Grundlage für die Überwachung in Kroatien entsteht (Grundstückserwerb, USt-Registrierung, Beschäftigung oder andere regulierte Aktivitäten)

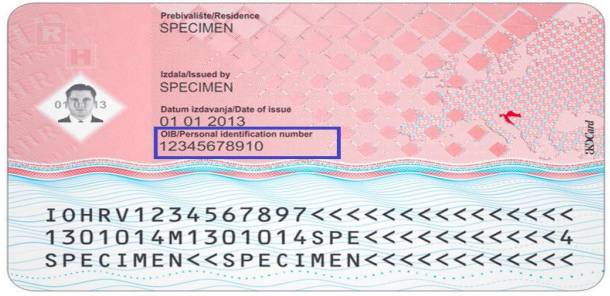

OIB-Format

Der OIB besteht aus 11 Ziffern. Die ersten 10 Ziffern werden zufällig vergeben; die 11. ist eine Kontrollziffer, die nach dem ISO 7064 Mod 11,10-Algorithmus (auch „Modul 11.10" genannt) berechnet wird. Die Berechnung iteriert durch jede Ziffer: Initialisierung r = 10; für jede Ziffer d wird r = ((r % 10 || 10) × 2) mod 11 berechnet; anschließend ergibt r = (11 − r) mod 10 die Prüfziffer. Ein Ergebnis von 10 ist ungültig, sodass die Sequenz neu vergeben wird.

Beispiel: HR99999999999 (das Präfix HR wird ausschließlich für die PDV-ID / Umsatzsteuernummer verwendet; der reine OIB trägt kein Präfix).

|

| OIB — 11-stelliges Format |

OIB vs. PDV-ID (Umsatzsteuernummer)

Der OIB und die kroatische Umsatzsteuernummer (PDV-ID) leiten sich aus derselben zugrunde liegenden Nummer ab, sind jedoch nicht austauschbar:

| Identifikator | Format | Verwendungszweck |

|---|---|---|

| OIB | 11 Stellen (z. B. 12345678901) | Alle inländischen Steuer-, Rechts- und Verwaltungszwecke |

| PDV-ID | HR + 11 Stellen (z. B. HR12345678901) | EU-innergemeinschaftliche USt-Transaktionen; verifizierbar im EU-VIES-System |

Nur umsatzsteuerlich registrierte Unternehmen besitzen eine PDV-ID. Jedes Unternehmen mit einer PDV-ID hat auch einen OIB, aber nicht jeder OIB-Inhaber ist umsatzsteuerlich registriert.

Matični broj subjekta (MBS)

Der Matični broj subjekta (MBS) ist Kroatiens gerichtliche Unternehmensregisternummer — kein Steueridentifikator. Er wird vom Handelsgerichtsregister ausgestellt und in rechtlichen und unternehmensbezogenen Einreichungen verwendet. Für Rechnungsstellungs- und Steuerberichterstattungszwecke ist stets der OIB zu verwenden (oder die PDV-ID für EU-USt-Transaktionen) — nicht der MBS.

Kroatische Umsatzsteuer (PDV) — Wesentliche Schwellenwerte

- Normaler USt-Satz: 25 % (ermäßigte Sätze: 13 % und 5 %)

- Inländischer Registrierungsschwellenwert: 60.000 EUR Jahresumsatz (2025 von 40.000 EUR angehoben)

- Nicht ansässige / ausländische Unternehmen: kein Mindestschwellenwert — die Registrierung ist ab der ersten steuerpflichtigen Transaktion in Kroatien erforderlich

- EU-Fernverkaufsschwellenwert: 10.000 EUR EU-weit (gilt für B2C-Verkäufe in allen EU-Mitgliedstaaten)

Ausländische Nicht-EU-Unternehmen müssen einen Fiskalvertreter benennen, der gesamtschuldnerisch für alle kroatischen USt-Pflichten haftet. EU-Unternehmen können sich stattdessen direkt registrieren oder das USt-One-Stop-Shop (OSS)-Verfahren nutzen, um eine kroatische USt-Niederlassung zu vermeiden.

Fiskalisierung 2.0 und B2B-E-Rechnung

Kroatiens neues Fiskalisierungsgesetz (Zakon o fiskalizaciji, NN 89/25) trat am 1. September 2025 in Kraft. Wesentliche Verpflichtungen:

- 1. Januar 2026: Verpflichtende B2B- und B2G-E-Rechnung sowie Echtzeit-E-Berichterstattung für alle umsatzsteuerlich registrierten Unternehmen über die HR-FISK 2.0-Plattform (UBL 2.1-Format, HR-FISK-CIUS-Erweiterung)

- 1. Januar 2027: Verpflichtende E-Rechnung auf alle verbleibenden Unternehmen ausgedehnt (nicht umsatzsteuerlich registriert)

- Jede Rechnungsnachricht muss eine qualifizierte elektronische Signatur tragen, die mit dem OIB des Ausstellers verknüpft ist

- Rechnungsaufbewahrung: 11 Jahre

Bußgelder bei Nichteinhaltung reichen von 2.650 EUR bis 66.360 EUR für juristische Personen; bei wiederholten Verstößen bis zu 92.900 EUR. Gesonderte Bußgelder von 1.330 EUR bis 13.300 EUR gelten bei Versäumnissen in der Echtzeit-E-Berichterstattung. Dies ist eine direkt OIB-verknüpfte Verpflichtung — wenn Ihr OIB nicht ordnungsgemäß im Zertifikatssystem der Steuerverwaltung eingetragen ist, können Ihre Rechnungen nicht legal fiskalisiert werden.

Wie kann Lookuptax Ihnen helfen?

Lookuptax USt-Validierung revolutioniert die Validierung von Umsatzsteuernummern mit einer leistungsstarken Plattform, die Unternehmen ermöglicht, USt-Nummern in über 100 Ländern nahtlos zu überprüfen. Unsere hochmoderne Technologie gewährleistet eine präzise und effiziente Validierung, reduziert Fehler und verbessert die Compliance.

Häufig gestellte Fragen

Kann ein ausländisches Unternehmen einen OIB und eine kroatische PDV-ID ohne physisches Büro in Kroatien erhalten?

Ja, aber der Antrag erfordert eine dokumentierte Begründung. Einer nicht ansässigen juristischen Person wird ein OIB zugewiesen, wenn eine rechtliche Grundlage für ihre Überwachung in Kroatien besteht — typischerweise USt-Registrierung, Grundstückserwerb oder Zweigniederlassungsregistrierung. Für die Registrierung zur PDV (Umsatzsteuer) müssen Sie gleichzeitig das Formular P-PDV (USt-Registrierung) und den OIB-Zuweisungsantrag bei der Porezna uprava einreichen. Nicht-EU-Unternehmen müssen einen Fiskalvertreter benennen, der gesamtschuldnerisch für alle kroatischen USt-Pflichten haftet. EU-Unternehmen können sich direkt registrieren oder das One-Stop-Shop (OSS)-Verfahren nutzen, um eine kroatische Niederlassung zu vermeiden. Das Verfahren dauert bei vollständiger Dokumentation 2–4 Wochen. [1] [2]

Ich benötige einen OIB, um ein kroatisches Bankkonto zu eröffnen, aber Banken verlangen eine Kontonummer auf OIB-Antragsformularen — wie durchbreche ich diesen Kreislauf?

Dies ist ein echtes dokumentiertes Henne-Ei-Problem, das Expats regelmäßig begegnet. Die Lösung: Der OIB erfordert keine Kontonummer im Antrag — diese Verwirrung entsteht durch einige Bank-Onboarding-Formulare, die nach einem OIB fragen, bevor das Konto eröffnet ist. In der Praxis können Sie bei jeder Porezna-uprava-Geschäftsstelle einen OIB beantragen — nur mit einem gültigen Reisepass und einem angegebenen Grund (z. B. ist „Eröffnung eines Bankkontos" selbst ein gültiger Grund). Der OIB wird kostenlos ausgestellt, typischerweise innerhalb eines Arbeitstages in der Geschäftsstelle. Sobald Sie Ihren OIB haben, können Sie zur Bank gehen — kroatische Banken klassifizieren OIB-Inhaber ohne Aufenthaltserlaubnis als Nicht-Resident-Kontoinhaber, was zusätzliche Dokumentation erfordert, aber zulässig ist. [3] [4]

Mein kroatischer Geschäftspartner behält 15 % von meiner Rechnung ein — kann ich dies reduzieren oder vermeiden?

Kroatien wendet eine 15 %ige Quellensteuer auf Lizenzgebühren, Zinsen und bestimmte Dienstleistungen (Marktforschung, Steuerberatung, Wirtschaftsprüfung) an, die an nicht ansässige Unternehmen gezahlt werden. Wenn Ihr Land ein Doppelbesteuerungsabkommen (DBA) mit Kroatien hat, können Sie für einen reduzierten oder Nullsatz qualifizieren — die Entlastung erfolgt jedoch nicht automatisch. Der kroatische Zahler muss vor der Zahlung eine Steueransässigkeitsbescheinigung von der Steuerbehörde Ihres Heimatlandes einholen und bei der Porezna uprava einreichen. Wird keine Bescheinigung rechtzeitig eingereicht, werden die vollen 15 % einbehalten, und Sie müssen anschließend einen Rückerstattungsantrag stellen. Zahlungen an Unternehmen in nicht kooperativen EU-gelisteten Jurisdiktionen werden mit einem höheren Satz von 25 % besteuert. Überprüfen Sie stets die Abkommensberechtigung vor der Rechnungsstellung, um Verzögerungen bei der nachträglichen Rückerstattung zu vermeiden, die typischerweise 3–6 Monate dauern. [5] [6]

Erfordert Kroatiens Fiskalisierung 2.0 ein OIB-verknüpftes digitales Zertifikat, und welche Strafen gelten bei Nichteinhaltung?

Ja. Gemäß dem Fiskalisierungsgesetz (Zakon o fiskalizaciji, NN 89/25) müssen alle an die Steuerverwaltung übermittelten Fiskalisierungs- und E-Berichterstattungsnachrichten mit einer qualifizierten elektronischen Signatur unterzeichnet sein, die mit dem OIB des Ausstellers verknüpft ist. Die verpflichtende B2B-E-Rechnung über die nationale HR-FISK-Plattform gilt ab dem 1. Januar 2026 für alle umsatzsteuerlich registrierten Unternehmen und ab dem 1. Januar 2027 für alle verbleibenden Unternehmen. Bußgelder für das Versäumnis, eine Rechnung zu fiskalisieren, reichen von 2.650 EUR bis 66.360 EUR für juristische Personen; wiederholte Verstöße können 92.900 EUR erreichen. Das Versäumnis, Echtzeit-E-Berichterstattungsdaten zu übermitteln, zieht gesonderte Bußgelder von 1.330 EUR bis 13.300 EUR nach sich. Rechnungen müssen 11 Jahre archiviert werden. [7] [8]

Ich halte ein kroatisches Digital-Nomad-Visum und habe 183 Tage überschritten — bin ich jetzt kroatischer Steuerresident?

Nicht automatisch. Das Digital-Nomad-Visum (eine temporäre Aufenthaltsgenehmigung nach dem kroatischen Ausländergesetz, kein Visum im rechtlichen Sinne) ist ausdrücklich so strukturiert, dass Inhaber auch über den 183-Tage-Schwellenwert hinaus Nicht-Steuerresidenten bleiben, sofern ihre primären wirtschaftlichen Bindungen in ihrem Heimatland verbleiben. Einkünfte von Arbeitgebern oder Auftraggebern, die nicht in Kroatien registriert sind, sind während der Genehmigungsdauer vollständig von der kroatischen Einkommensteuer befreit. Wenn Sie jedoch gewöhnlichen Aufenthalt begründen oder ein wirtschaftliches Interessenzentrum in Kroatien errichten — beispielsweise durch die Eröffnung eines kroatisch registrierten Einzelunternehmens —, kann die Porezna uprava Sie als Steuerresidenten neu klassifizieren und Einkommensteuersätze von 15–23,6 % auf Einkommen bis 50.400 EUR und 25–35,4 % darüber anwenden. Passive Einkünfte (Dividenden, Mieteinnahmen aus kroatischen Immobilien) sind unabhängig vom Nomad-Visa-Status steuerpflichtig. [9] [10]

Warum besteht mein OIB die ISO 7064 Mod 11,10 Prüfsumme, wird aber dennoch von einem Partnersystem abgelehnt?

Das Bestehen der Prüfsumme bestätigt nur, dass die Nummer mathematisch korrekt gebildet ist — es verifiziert nicht, dass der OIB einer lebenden, aktiven Einheit zugewiesen ist. Häufige Ablehnungsursachen: (1) der OIB gehört zu einer aufgelösten oder gestrichenen Einheit; (2) Systeme verwechseln den reinen 11-stelligen OIB mit der HR-präfixierten PDV-ID — der OIB selbst trägt nie das Länderpräfix „HR"; (3) das Partnersystem erwartet die PDV-ID für USt-Zwecke, erhält aber den reinen OIB; (4) Name oder Adressdaten im Register des Partners stimmen nicht mit dem Datensatz der Steuerverwaltung überein. Um zu bestätigen, dass ein OIB aktiv und der richtigen Einheit zugeordnet ist, verwenden Sie das öffentliche Register der Porezna uprava. Für umsatzsteuerlich registrierte Unternehmen überprüfen Sie die HR-präfixierte PDV-ID über das EU-VIES-System. [11] [12]