TIN da Letônia — Guia do Personas kods e número PVN

Esta página também está disponível em: English|Español|中文|Deutsch|Français

Personas kods (Número de Identidade Pessoal)

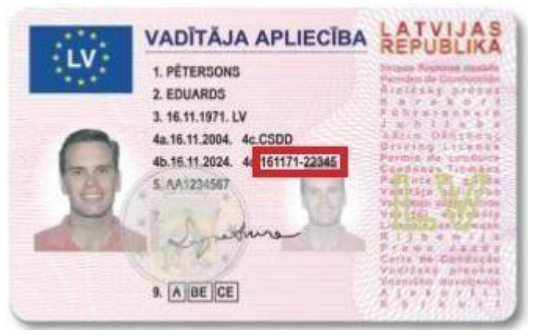

O número de identidade pessoal letão — personas kods — é o principal Número de Identificação Fiscal (TIN) para pessoas físicas. É composto por 11 dígitos e emitido pelo Gabinete de Cidadania e Assuntos de Migração (PMLP). Todos os TINs individuais correspondem ao personas kods, tornando-o um identificador único para fins fiscais, de previdência social e de registro civil.

Dois formatos coexistentes

A Letônia opera dois formatos válidos de personas kods simultaneamente. O formato que você possui depende de quando foi registrado no Registro de Pessoas Físicas.

Formato antigo (emitido até 30 de junho de 2017)

O formato clássico codifica a data de nascimento do titular nos primeiros seis dígitos, seguida por um dígito de século e quatro dígitos aleatórios/de verificação:

DDMMAA-CXXXX

| Posiç�ão | Significado |

|---|---|

| DD | Dia de nascimento |

| MM | Mês de nascimento |

| AA | Ano de nascimento (dois últimos dígitos) |

| C | Dígito de século: 0 = século XIX, 1 = século XX, 2 = século XXI |

| XXXX | Quatro dígitos (serial + verificação) |

Exemplo: 121212-XXXXX — pessoa nascida em 12 de dezembro de 2012.

Novo formato (emitido a partir de 1º de julho de 2017)

A partir de 1º de julho de 2017, a Letônia passou a emitir códigos que preservam a privacidade e não contêm informações de data de nascimento. Todos os novos registrados no Registro de Pessoas Físicas recebem um código que começa com "3":

32XXXX-XXXXX

- O primeiro dígito é sempre

3. - O segundo dígito é um número aleatório gerado pelo sistema entre

2e9. - Os dígitos 3 a 11 são números aleatórios entre

0e9. - Os primeiros seis dígitos podem ser separados por hífen dos cinco restantes.

Exemplo: 38XXXX-XXXXX (X substitui os números reais por proteção de dados)

Pessoas que possuíam código no formato antigo antes de julho de 2017 podem trocá-lo voluntariamente, uma única vez e gratuitamente, pelo novo formato via PMLP. Ambos os formatos são TINs legalmente válidos para fins de CRS, FATCA e tributos domésticos.

|  |

| Cartão de Identidade | |

|

| Carteira de Habilitação |

Número PVN (Número de Registro de IVA)

O número de registro de IVA letão é denominado PVN maksātāja numurs (número PVN). É emitido pelo Serviço de Receitas do Estado (VID — Valsts ieņēmumu dienests) e tem o formato:

LV + 11 dígitos

Exemplo: LV40003521600

Para pessoas físicas, os 11 dígitos são idênticos ao personas kods (sem o hífen). Para pessoas jurídicas, o VID atribui um número de registro distinto de 11 dígitos.

Verificação — Consulte qualquer número PVN no registro oficial do VID: Pesquisa de PVN maksātāja numurs. Os números de IVA letões também podem ser verificados pelo portal europeu VIES com o prefixo LV.

Limite de registro de IVA — A partir de 1º de janeiro de 2025, o registro obrigatório é acionado ao atingir € 50.000 em volume de negócios tributável e determinadas operações não tributáveis (imóveis, serviços financeiros e seguros) combinados dentro de um ano civil. Empresas não residentes sem estabelecimento fixo na Letônia devem se registrar a partir da primeira operação tributável.

TINs de Pessoas Jurídicas

O Serviço de Receitas do Estado emite TINs para pessoas jurídicas usando faixas de números distintas:

| Tipo de entidade | Estrutura do TIN |

|---|---|

| Entidades em geral | 9000xxxxxxx |

| Registro de Empresas — categoria A | 4000xxxxxxx |

| Registro de Empresas — categoria B | 5000xxxxxxx |

Status de Nota Fiscal Eletrônica

O mandato de nota fiscal eletrônica da Letônia foi implementado em fases ao longo de vários anos:

- 1º de janeiro de 2025 — B2G obrigatório: todos os fornecedores que faturam para instituições públicas do setor governamental devem emitir notas fiscais eletrônicas estruturadas no formato XML EN 16931 / Peppol BIS Billing 3.0 via a plataforma estatal eAddress. Faturas em PDF e em papel não são mais aceitas para transações com o setor público.

- 30 de março de 2026 — Fase voluntária B2B abre na plataforma eAddress.

- 1º de janeiro de 2028 — B2B obrigatório: a emenda aprovada pelo Saeima em junho de 2025 à Lei de Contabilidade adiou o prazo original B2B de 2026 por dois anos.

Para orientação detalhada sobre implementação, consulte o rastreador global de status de nota fiscal eletrônica.

Perguntas Frequentes

Meu personas kods começa com "32" e alguns serviços online não o reconhecem — por quê?

Desde 1º de julho de 2017, a Letônia emite códigos pessoais que preservam a privacidade e começam com "3" para todos os recém-registrados — esses códigos não contêm informações de data de nascimento. [1] Sistemas legados que validam o personas kods verificando uma data DDMMAA reconhecível nas posições 1 a 6 rejeitarão integralmente os códigos no novo formato, mesmo sendo legalmente válidos. A documentação do Smart-ID reconhece que titulares de código no novo formato que se registram via autenticação bancária ficam limitados a uma conta Básica — restringindo o acesso a serviços eletrônicos não bancários — e devem usar o registro presencial com cartão de identidade ou biometria para obter acesso completo. Para fins de CRS/FATCA, o novo código é o seu TIN exatamente como impresso; instituições financeiras em todo o mundo são obrigadas a aceitar ambos os formatos. [2] Se um banco ou portal rejeitar seu código, solicite escalonamento citando sua entrada no Registro de Pessoas Físicas. Você também tem direito a uma troca gratuita para o formato antigo via PMLP.

A partir de 1º de janeiro de 2026, estrangeiros sem eID letão ainda poderão acessar o portal EDS do VID?

Sim, mas apenas sob uma exceção específica. A partir de 1º de janeiro de 2026, o acesso padrão ao EDS exigirá uma ferramenta de identificação eletrônica qualificada — Smart-ID (nível qualificado), cartão eID letão, eParaksts mobile, ou internet banking aprovado. [3] Contudo, estrangeiros que não possuem vínculo jurídico com a Letônia e não podem obter cartão eID de estrangeiro mantêm o direito de acessar o EDS usando nome de usuário e senha emitidos pelo VID após essa data — o VID criou explicitamente essa exceção. [4] Se você atualmente declara usando credenciais emitidas pelo VID, verifique com o VID antes do fim do ano se você se qualifica; caso contrário, deverá autorizar um representante doméstico (prokūrists ou pārstāvis) a declarar em seu nome antes do prazo. A autenticação por internet banking será removida como método ao final de 2026, reduzindo ainda mais as opções.

Desde 2025, quais transações contam para o limite de € 50.000 para registro de IVA na Letônia — e o que acontece se eu perdi o prazo de 15 de janeiro?

A partir de 1º de janeiro de 2025, o limite obrigatório de € 50.000 para registro de IVA é calculado sobre uma base mais ampla: as empresas devem incluir determinadas operações não tributáveis — imóveis, serviços financeiros e seguros — juntamente com o volume de negócios tributável padrão ao avaliar se ultrapassaram o limite. [5] Se você ultrapassou o limite combinado em 2024 e enviou o registro até 15 de janeiro de 2025, o IVA começa a ser devido a partir da data de inclusão no registro de IVA. Se perdeu esse prazo, o VID trata o IVA como devido retroativamente desde 1º de janeiro de 2025 em todas as operações tributáveis — o que significa que você pode dever 21% de IVA sobre faturas já emitidas sem IVA, acrescidas de multa de 10% a 100% por atraso. [6] Aplica-se uma tolerância de 10%: se o limite for ultrapassado em no máximo 10% durante o ano, você pode continuar sem registro até o fim do exercício.

Quando se aplica o mecanismo de inversão do sujeito passivo doméstico letão a faturas de construção, e o que acontece se meu subcontratado não é registrado no IVA?

Nos termos do Artigo 142 da Lei do Imposto sobre Valor Acrescentado, a inversão do sujeito passivo se aplica a serviços de construção e instalação quando tanto o fornecedor quanto o destinatário são pessoas registradas no IVA e o fornecimento ocorre na Letônia. [6] O contratante (destinatário) deve autoliquidar o IVA em sua declaração; o subcontratado emite fatura sem IVA com a indicação "inversão do sujeito passivo aplicável." Se o subcontratado não estiver registrado no IVA, o mecanismo não se aplica: o subcontratado deve cobrar 21% de IVA normalmente, e o contratante recupera-o como imposto creditado da maneira habitual. Emitir fatura com inversão quando uma das partes não está registrada — ou deixar de aplicar a inversão quando ambas estão registradas — constitui erro de faturamento sujeito a penalidades administrativas. [7] Sempre verifique o status de IVA do subcontratado via registro PVN do VID antes de emitir qualquer fatura.

O B2B de nota fiscal eletrônica na Letônia deveria ser obrigatório a partir de janeiro de 2026 — esse prazo mudou e o que é exigido atualmente?

Sim, o mandato B2B foi adiado. Em 5 de junho de 2025, o Saeima aprovou emendas à Lei de Contabilidade adiando a nota fiscal eletrônica B2B estruturada obrigatória de 1º de janeiro de 2026 para 1º de janeiro de 2028. [8] O que já é obrigatório desde 1º de janeiro de 2025 é a emissão B2G: qualquer fornecedor que fatura para uma instituição pública do setor governamental deve emitir nota fiscal eletrônica no formato XML EN 16931 / Peppol BIS Billing 3.0 via a plataforma estatal eAddress — faturas em PDF e em papel não são mais aceitas para essas transações. A partir de 1º de janeiro de 2026, o reporte de dados de nota fiscal eletrônica ao VID torna-se obrigatório para fluxos G2G, B2G e G2B. A adoção voluntária de B2B na plataforma eAddress abre a partir de 30 de março de 2026. [8] Empresas que estavam preparando integrações de ERP para o prazo de 2026 devem continuar — 2028 chega rapidamente — mas não há obrigação legal de B2B de nota fiscal eletrônica até essa data.

Recursos Relacionados

- Como verificar um número de IVA da UE via VIES

- Como verificar um número EORI da UE

- Guia TIN da Lituânia — Asmens kodas e PVM

- Guia TIN da Estônia — Isikukood e KMKR

- Rastreador global de status de nota fiscal eletrônica

- Limites de registro de IVA no mundo

- Diretório mundial de nomes de IVA e identificação fiscal

Como a Lookuptax pode ajudá-lo na validação de IVA?

A validação de IVA da Lookuptax revoluciona a validação de números de IVA com sua plataforma robusta, permitindo que empresas verifiquem números de IVA em mais de 100 países de forma eficiente. Nossa tecnologia de ponta garante validação precisa e eficaz, reduzindo erros e aprimorando a conformidade fiscal.