Guia de Identificação Fiscal de Liechtenstein — PEID, FL-Steuernummer e Números MWST/UID

Esta página também está disponível em: English|Español|中文|Deutsch|Français

Liechtenstein utiliza três identificadores fiscais distintos que servem a propósitos separados — confundi-los em faturas ou declarações fiscais é um erro comum e custoso tanto para empresas nacionais quanto para empresas estrangeiras que entram no mercado. Este guia explica cada identificador, seu formato e quando é exigido.

PEID Nummer (Personenidentifikationsnummer)

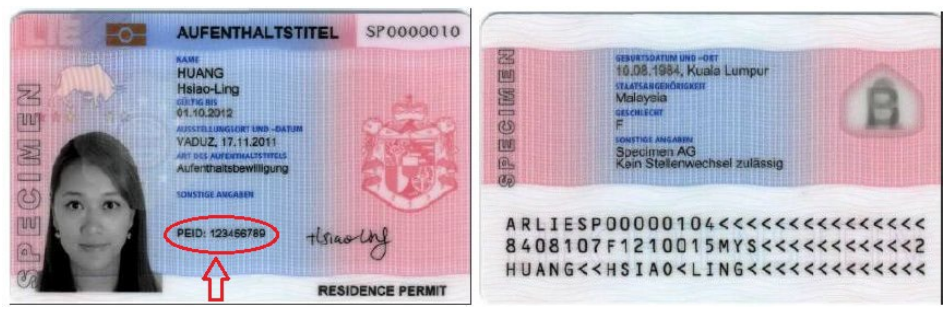

O PEID Nummer é o número de identificação fiscal mestre em Liechtenstein, utilizado tanto para pessoas físicas (indivíduos) quanto para pessoas jurídicas. "PEID" significa Personenidentifikationsnummer — o número de identificação de pessoa. É emitido pelo Escritório de Estatística de Liechtenstein (Amt für Statistik) e serve como identificador principal em declarações de imposto de renda, registros de folha de pagamento, relatórios de censo de empregadores e submissões de AEOI (troca automática de informações).

Formato

O PEID Nummer é uma sequência puramente numérica de até 12 dígitos. Os zeros à esquerda são omitidos, o que significa que o comprimento exibido varia:

| Comprimento | Quando ocorre |

|---|---|

| 12 dígitos | Formato completo: 999999999999 |

| 7 dígitos | Zeros à esquerda removidos de sequências mais curtas |

| 4 dígitos | Menor bloco atribuído após remoção de zeros à esquerda |

Não há separadores, prefixo de país nem dígito verificador no formato PEID padrão utilizado internamente. Em certificados de salário (Lohnausweis) e relatórios de empregadores, o PEID do empregado deve ser inserido no campo designado — omiti-lo causa rejeição pela Administração Tributária de Liechtenstein (Steuerverwaltung).

Exemplo: 999999999999

Base de dados de pesquisa oficial: Pesquisa PEID — Handelsregister Liechtenstein

|

| Autorização de residência para estrangeiros |

|

| Autorização de residência para trabalhadores fronteiriços |

FL-Steuernummer (Número do Imposto de Renda Individual)

Para fins de imposto de renda individual, a Steuerverwaltung (STV) usa o PEID como identificador subjacente, mas refere-se a ele no contexto de declarações fiscais pessoais como FL-Steuernummer — literalmente o "número fiscal FL", onde FL é o código ISO 3166-1 alpha-2 de Liechtenstein. Ele aparece nos avisos de avaliação fiscal pessoal e é exigido ao corresponder-se com a Steuerverwaltung sobre questões de imposto de renda.

Pessoas físicas que apresentam a Steuererklärung eletrônica (declaração de imposto) via portal online da STV devem inserir seu PEID/FL-Steuernummer para autenticação. Não há processo de emissão separado — o PEID atribuído no nascimento ou no registro serve automaticamente como FL-Steuernummer.

FL-UID e Número MWST (Identificador de IVA)

Para fins de IVA (Mehrwertsteuer / MWST), uma empresa registrada recebe um FL-UID separado — um identificador de nove dígitos formatado como:

FL-XXXXXXXXX

Este número é derivado do sistema UID suíço (Unternehmens-Identifikationsnummer), refletindo a união aduaneira e o território de IVA compartilhado de Liechtenstein com a Suíça. O FL-UID é:

- Obrigatório em todas as faturas de IVA emitidas por empresas de Liechtenstein registradas

- Exigido no certificado de registro MWST

- O número usado para consultar o registro MWST oficial em mwstregister.li

- Diferente do PEID — usar o PEID no lugar do FL-UID em uma fatura de IVA aciona a rejeição da fatura por clientes empresariais registrados no IVA

Alíquotas de IVA de Liechtenstein (vigentes desde 1º de janeiro de 2024):

| Alíquota | Aplicável a |

|---|---|

| 8,1% padrão | A maioria dos bens e serviços |

| 2,6% reduzida | Alimentos, medicamentos, jornais, livros |

| 3,8% especial | Serviços de acomodação (hotel) |

O limite de registro de CHF 100.000 se aplica ao volume de negócios mundial, não apenas à receita em Liechtenstein. Empresas estrangeiras não estabelecidas devem nomear um representante fiscal domiciliado em Liechtenstein antes de poderem se registrar.

Portal eMWST — Obrigatório a partir de janeiro de 2025

A partir de janeiro de 2025, todas as transações de IVA devem ser processadas pelo portal eMWST em mwstportal.li. Envios em papel não são mais aceitos. O acesso requer uma credencial eID.li — as contas lilog existentes não são transferidas. Empresas estrangeiras que dependem de representante fiscal devem garantir que seu representante possua uma autorização eVertretung válida vinculada a um eID.li ativo.

Como a Lookuptax pode ajudá-lo na validação de IVA?

A validação de IVA da Lookuptax revoluciona a validação de números de IVA com sua plataforma robusta, permitindo que empresas verifiquem números de IVA em mais de 100 países de forma eficiente. Nossa tecnologia de ponta garante validação precisa e eficaz, reduzindo erros e aprimorando a conformidade fiscal.

Perguntas Frequentes

Posso verificar um número de IVA de Liechtenstein pelo VIES da UE?

Não. Embora Liechtenstein seja membro do EEE, não é um Estado-Membro da UE e, portanto, está excluído do sistema VIES da UE. Liechtenstein opera um território de IVA compartilhado (MWST-Gebiet) com a Suíça sob um tratado de união aduaneira, e seu registro de IVA é mantido separadamente pela Administração Tributária de Liechtenstein. Para verificar se um número de IVA de Liechtenstein (formato: FL-XXXXXXXXX) está ativo, consulte o registro MWST oficial em mwstregister.li diretamente — nenhuma ferramenta da UE retornará um resultado. Empresas que tentam a verificação no VIES e recebem uma resposta de "não encontrado" não devem interpretar isso como número inválido. [1] [2]

Uma empresa estrangeira de serviços digitais precisa de representante fiscal para registrar-se para o MWST de Liechtenstein?

Sim. Uma empresa não estabelecida que fornece serviços digitais ou eletrônicos a consumidores residentes em Liechtenstein deve registrar-se para MWST quando seu volume de negócios tributável mundial atingir CHF 100.000. O registro não é possível sem antes nomear um representante fiscal com sede local, que assume responsabilidade solidária por todas as obrigações de IVA. A autoridade fiscal também pode exigir uma garantia bancária para assegurar a provável dívida fiscal. Os pedidos são enviados eletronicamente pelo portal eMWST em mwstportal.li — formulários em papel não são aceitos desde 31 de dezembro de 2024. A não conformidade antes de atingir o limite expõe o fornecedor estrangeiro a impostos atrasados acrescidos de juros e multa de até CHF 10.000. [1] [2]

Uma Stiftung (fundação) de Liechtenstein com status de Private Asset Structure ainda precisa reportar sob CRS/AEOI?

Em linhas gerais, sim. Liechtenstein introduziu o AEOI sob o quadro CRS em 2016, e uma Stiftung geralmente se qualifica como entidade não financeira passiva (NFE). O banco custodiante — não a própria fundação — é a instituição financeira reportante, mas o banco deve coletar e reportar à Administração Tributária de Liechtenstein a identidade de todas as pessoas que exercem controle (fundador, beneficiários), os valores totais dos ativos e os montantes pagos, caso qualquer pessoa com controle seja residente fiscal estrangeiro. Uma classificação de Private Asset Structure (PAS) reduz o imposto anual a uma taxa fixa de CHF 1.200 e elimina a obrigação de apresentar declarações anuais de imposto de renda, mas não isenta a estrutura do reporte de contas CRS por meio de sua instituição financeira. [1] [2]

Qual imposto corporativo uma Anstalt ou Stiftung de Liechtenstein paga se não possui lucro operacional?

Todas as corporações, estabelecimentos (Anstalt) e fundações (Stiftung) de Liechtenstein estão sujeitos a um imposto fixo sobre lucros de 12,5%, mas um imposto mínimo anual obrigatório de CHF 1.800 se aplica independentemente do lucro para a maioria das entidades — esse valor é creditado contra qualquer responsabilidade real de imposto sobre lucros. Entidades cujos ativos totais não excederam CHF 500.000 em cada um dos três anos anteriores estão isentas do imposto mínimo. Uma fundação que se qualifica como Private Asset Structure (PAS) paga um imposto mínimo reduzido de CHF 1.200 por ano e não é obrigada a apresentar declaração fiscal anual, desde que não exerça atividade comercial. [1] [2]

O PEID de Liechtenstein é o mesmo número usado tanto para declarações fiscais quanto para IVA — e onde o FL-UID se encaixa?

Eles estão relacionados, mas são distintos. O PEID (Personenidentifikationsnummer) é o identificador mestre emitido pelo Escritório de Estatística; é usado em declarações de imposto de renda e como identificador subjacente para empregadores e empregados. Para fins de IVA (MWST), a autoridade fiscal emite um FL-UID separado — um número de nove dígitos formatado como FL-XXXXXXXXX — que aparece em todos os certificados e faturas de IVA. O FL-UID é construído sobre o sistema UID suíço e é obrigatório em faturas de empresas registradas para IVA; omiti-lo ou usar apenas o PEID em uma fatura de IVA pode acionar a rejeição da fatura por clientes empresariais e uma multa de até CHF 10.000 sob a Lei de IVA de Liechtenstein. [1] [2]

Plataformas e marketplaces online agora assumem a responsabilidade de IVA pelas vendas para Liechtenstein?

Sim, a partir de 1º de janeiro de 2025. Sob a Lei de Liechtenstein n.º 641.20, plataformas eletrônicas que facilitam o fornecimento de bens ou serviços a clientes em Liechtenstein são tratadas como o fornecedor presumido — ou seja, a plataforma, e não o vendedor subjacente, é responsável pela cobrança e recolhimento do MWST. Esta regra de "fornecedor presumido" se aplica a marketplaces, portais e aplicativos. O limite de volume de negócios global de CHF 100.000 ainda aciona a obrigação de registro, mas, uma vez ultrapassado, o IVA é devido sobre todas as vendas qualificadas pela plataforma — não apenas as realizadas após o limite ser atingido. Plataformas que apenas fornecem processamento de pagamentos, publicidade ou serviços de listagem sem permitir contato direto entre vendedor e comprador estão isentas da regra. [1] [2]

Recursos Relacionados

- Guia do número UID da Suíça — o UID suíço (CHE-XXX.XXX.XXX) fundamenta o FL-UID de Liechtenstein; compreender ambos evita erros em faturas transfronteiriças

- Como verificar um número UID suíço — guia passo a passo para o registro uid.admin.ch, que também indexa FL-UIDs registrados sob a união aduaneira Suíça-Liechtenstein

- Guia TIN da Áustria — país vizinho da região DACH com seu próprio formato ATU de IVA e regras de representante fiscal

- Guia TIN da Alemanha — regras alemãs de Steuer-ID e Umsatzsteuer-ID frequentemente consultadas junto com Liechtenstein para conformidade na região DACH

- Guia de verificação VIES de IVA da UE — FL-UIDs de Liechtenstein não aparecem no VIES; este guia explica o que o VIES abrange e quando usar mwstregister.li