Guia de Identificação Fiscal da Coreia do Sul — RRN, BRN e CRN

Esta página também está disponível em: English|Español|中文|Deutsch|Français

A Coreia do Sul opera três sistemas distintos de número de identificação fiscal geridos por duas autoridades separadas: o Ministério do Interior (para pessoas físicas) e os escritórios fiscais distritais do Serviço Nacional de Impostos (NTS) (para empresas). Compreender qual número se aplica à sua situação — e onde deve constar em documentos oficiais — evita rejeições de faturas, pagamentos retidos e erros de apresentação ao NTS. Este guia abrange os três sistemas: o Número de Registo de Residente (RRN), o Número de Registo Empresarial (BRN) e o Número de Registo de Corporação (CRN).

Número de Registo de Residente (주민등록번호)

O Número de Registo de Residente (RRN) é emitido pelo Ministério do Interior aos cidadãos coreanos residentes no país. Serve como o principal identificador fiscal individual para declarações de imposto de renda, imposto de transmissão, imposto de herança e imposto sobre doações. Os empregadores também o referenciam ao calcular e remeter o imposto na fonte sobre vencimentos e salários. [1]

Para fins de reporte ao abrigo da Norma de Reporte Comum (CRS), um Número de Passaporte emitido pelo Ministério dos Negócios Estrangeiros é aceite como TIN alternativo para cidadãos coreanos residentes no exterior ou pessoas não residentes sem RRN.

|

| Cartão de Registo de Residente |

Formato e Estrutura

O RRN é um número de 13 dígitos formatado como XXXXXX-XXXXXXX.

| Campo | Detalhe |

|---|---|

| Comprimento total | 13 dígitos |

| Formato | DDMMAA-NSSSSSC |

| Dígitos 1–6 | Data de nascimento (AAMMDD) |

| Dígito 7 | Código de género e século (1/2 = masculino/feminino anos 1900; 3/4 = masculino/feminino anos 2000; 5/6 = estrangeiros anos 1900; 7/8 = estrangeiros anos 2000) |

| Dígitos 8–12 | Região de registo e número de série sequencial |

| Dígito 13 | Dígito de verificação (checksum ponderado tipo Luhn) |

| Exemplo | 850102-1234567 (homem nascido a 2 de janeiro de 1985) |

O sétimo dígito codifica simultaneamente o género e o século de nascimento, razão pela qual o "0" nunca é utilizado — os valores variam entre 1 e 9, com valores mais elevados reservados para estrangeiros e coreanos no exterior.

Restrições de Privacidade

Desde agosto de 2014, a Lei de Proteção de Informação Pessoal (PIPA) proíbe qualquer pessoa ou entidade de recolher ou processar um RRN sem uma base legal explícita. O consentimento por si só não é suficiente. Para verificação de identidade online, as empresas devem utilizar métodos substitutos como IPIN, verificação por operadora móvel ou certificados digitais em vez de solicitar diretamente um RRN.

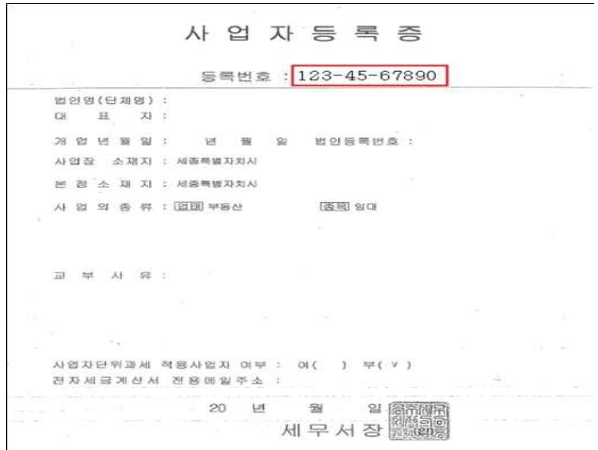

Número de Registo Empresarial (사업자등록번호)

O Número de Registo Empresarial (BRN) é emitido pelo chefe de um escritório fiscal distrital ao abrigo do Serviço Nacional de Impostos (NTS). É o principal identificador fiscal para todas as apresentações ao NTS, incluindo declarações de IVA, declarações de imposto sobre o rendimento das pessoas coletivas e submissões de imposto na fonte. Qualquer entidade que inicie uma atividade empresarial na Coreia do Sul deve registar-se e obter um BRN antes de iniciar operações. [2]

|

| Certificado de Registo Empresarial (사업자등록증) |

Formato e Estrutura

| Campo | Detalhe |

|---|---|

| Comprimento total | 10 dígitos |

| Formato | XXX-XX-XXXXX |

| Dígitos 1–3 | Código do escritório fiscal distrital |

| Dígitos 4–5 | Código do tipo de empresa (01–79 = individual; 81–84 = corporação) |

| Dígitos 6–9 | Número de sequência de registo |

| Dígito 10 | Dígito de verificação |

| Exemplo | 123-45-67890 |

Verificação

O NTS disponibiliza uma ferramenta gratuita de verificação de BRN online através do portal Hometax. Pode confirmar se um BRN está ativo e corresponde a uma entidade registada antes de emitir ou aceitar uma fatura fiscal. Isso é essencial para transações B2B — um BRN inativo ou inválido significa que o destinatário não pode reclamar o IVA a montante. [2]

Obrigações de Nota Fiscal Eletrônica

A legislação coreana exige que as empresas registadas para IVA emitam notas fiscais eletrônicas (전자세금계산서) através do sistema NTS Hometax. As empresas estão sujeitas a este requisito desde 2011. Para empresários individuais (개인사업자), o limite foi progressivamente reduzido: KRW 300 milhões (antes de julho de 2023), KRW 100 milhões (julho de 2023 – junho de 2024) e KRW 80 milhões (a partir de julho de 2024). Qualquer empresário individual cujo valor de fornecimento tributável do ano anterior tenha atingido ou excedido KRW 80 milhões deve agora emitir notas fiscais eletrônicas para todos os fornecimentos sujeitos a IVA. [3]

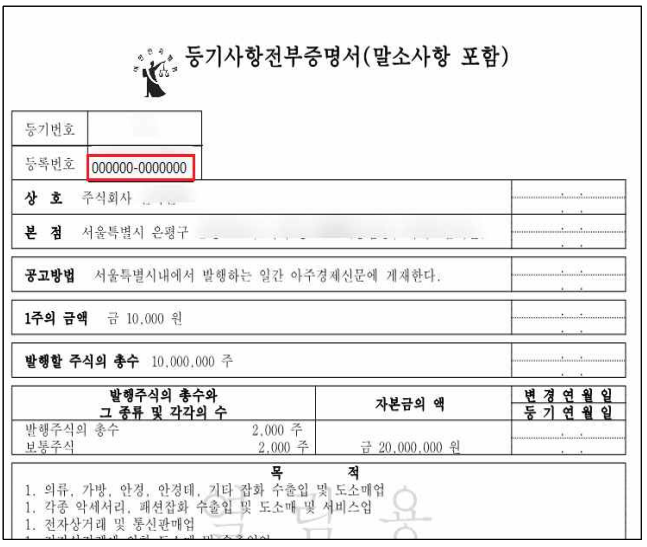

Número de Registo de Corporação (법인등록번호)

Quando uma pessoa jurídica regista a sua constituição no tribunal, recebe um Número de Registo de Corporação (CRN) gerido pelo registo do Supremo Tribunal. O CRN comprova a existência legal e é distinto do BRN emitido pelo NTS. Embora o CRN seja aceite como TIN nos contextos de reporte CRS e FATCA, não é um identificador válido de nota fiscal. [1]

|

| Cópia Certificada do Registo de Corporação |

Formato e Estrutura

| Campo | Detalhe |

|---|---|

| Comprimento total | 13 dígitos |

| Formato | XXXXXX-XXXXXXX |

| Autoridade emissora | Registo do Supremo Tribunal (법원) |

| Utilizado em notas fiscais | Não — é necessário o BRN |

| Aceite como TIN em | Reporte CRS/FATCA |

| Exemplo | 110111-1234567 |

Uma subsidiária estrangeira recém-constituída confunde frequentemente estes dois números. O extrato do registo do tribunal mostra o CRN; o Certificado de Registo Empresarial emitido pelo NTS (사업자등록증) mostra o BRN. Solicite sempre o BRN a partir do certificado, não do documento do tribunal.

Qual Número Vai Onde

| Contexto | Número Necessário |

|---|---|

| Nota fiscal eletrônica coreana (전자세금계산서) | BRN |

| Apresentação de declaração de IVA via Hometax | BRN |

| Declaração de imposto sobre o rendimento das pessoas coletivas | BRN |

| Imposto na fonte sobre vencimentos de empregados | RRN (empregado) + BRN (empregador) |

| Reporte de conta financeira CRS/FATCA | RRN ou CRN ou Número de Passaporte |

| Registos do tribunal e existência legal | CRN |

Empresas Estrangeiras e IVA Coreano

As empresas estrangeiras sem uma pessoa jurídica coreana que vendem serviços digitais (software, cloud, streaming, publicidade online) a consumidores coreanos devem registar-se junto ao NTS ao abrigo do regime de Operador Empresarial Simplificado (간편사업자 등록). A Coreia aplica uma regra de limite zero — o registro é necessário antes da primeira venda B2C. A taxa de IVA é de 10%, com prazos trimestrais de apresentação até ao dia 25 do mês seguinte a cada trimestre. [4]

Os fornecimentos B2B a empresas coreanas que se autoliquidam ao abrigo do mecanismo de inversão do sujeito passivo não exigem que o fornecedor estrangeiro se registe, mas deve verificar o BRN do comprador coreano para confirmar o estatuto B2B.

Para uma visão geral mais ampla de como funciona o registro de IVA nas várias jurisdições, consulte o guia de registro de IVA e GST. Para comparação com um sistema semelhante da Ásia-Pacífico, o Guia de TIN do Japão abrange as regras do Meu Número e Número Corporativo, incluindo o sistema de Nota Fiscal Qualificada.

Perguntas Frequentes

Uma empresa coreana pode legalmente recolher o meu RRN (주민등록번호) para uma transação comercial de rotina?

Não. Desde agosto de 2014, a Lei de Proteção de Informação Pessoal (PIPA) proíbe qualquer pessoa ou entidade de recolher ou processar um Número de Registo de Residente (RRN) sem uma base legal explícita — o consentimento por si só não é suficiente. [5] A recolha não autorizada acarreta uma multa de até KRW 30 milhões; a não proteção de um RRN legalmente recolhido expõe o responsável a uma multa de até KRW 500 milhões. Ao abrigo das alterações à PIPA de fevereiro de 2026, as violações repetidas ou em larga escala (que afetem 10 milhões ou mais de pessoas, ou no prazo de três anos após uma violação anterior) atraem agora coimas administrativas de até 10% do volume de negócios anual total. [6] As empresas devem utilizar métodos de identificação substitutos (IPIN, verificação móvel ou certificado digital) para verificações de identidade online.

Qual é a diferença entre um Número de Registo Empresarial (BRN) e um Número de Registo de Corporação (CRN), e qual deve constar numa nota fiscal coreana?

São dois identificadores separados emitidos por autoridades diferentes. O Número de Registo Empresarial (사업자등록번호) é um número de 10 dígitos (XXX-XX-XXXXX) emitido pelo escritório fiscal distrital ao abrigo do NTS — é o principal identificador fiscal para todas as apresentações de IVA, imposto sobre as empresas e retenção na fonte. [2] O Número de Registo de Corporação (법인등록번호) é um número de 13 dígitos (XXXXXX-XXXXXXX) emitido pelo registo do tribunal quando uma pessoa jurídica é constituída; comprova a existência legal e é aceite como TIN nos contextos CRS/FATCA, mas não é um campo de nota fiscal. Nas notas fiscais eletrônicas coreanas (전자세금계산서) e em todas as apresentações ao NTS, apenas o BRN é válido. Introduzir apenas o CRN é um erro comum entre subsidiárias estrangeiras recém-constituídas e causará a rejeição da reclamação de IVA a montante do destinatário. Obtenha sempre o BRN a partir do Certificado de Registo Empresarial emitido pelo NTS (사업자등록증), não do extrato do registo do tribunal. [1]

Tenho uma empresa estrangeira de SaaS sem entidade coreana. Preciso de me registar para o IVA coreano antes da minha primeira venda B2C?

Sim — a Coreia aplica uma regra de limite zero para prestadores não residentes de serviços digitais. Não existe nenhuma isenção de volume de negócios mínimo: o registo através do regime "Operador Empresarial Simplificado" (간편사업자 등록) do NTS Hometax é obrigatório antes da primeira venda B2C de serviços eletrônicos (software, cloud, streaming, publicidade online) a um consumidor coreano. [4] Uma vez registado, cobra 10% de IVA e apresenta declarações trimestrais até ao dia 25 do mês seguinte a cada trimestre. Uma penalidade de 1% do valor total do fornecimento aplica-se pelo não registo atempado, acumulando até ao dia em que o registo simplificado seja concluído. Os fornecimentos B2B em que a empresa coreana se autoliquida ao abrigo da inversão do sujeito passivo não exigem que o fornecedor estrangeiro se registe, mas deve verificar o BRN do comprador para confirmar o estatuto B2B. A partir de 1 de julho de 2025, as plataformas intermediárias digitais estrangeiras também devem submeter relatórios trimestrais de detalhe de transações ao NTS ao abrigo do Artigo 75 da Lei do IVA. [4]

O meu empresário individual coreano acabou de ultrapassar KRW 80 milhões em vendas anuais. Tenho agora de emitir notas fiscais eletrônicas, e quais são as penalidades por ultrapassar o prazo de transmissão?

Sim. Desde julho de 2024, os empresários individuais (개인사업자) cujo valor de fornecimento do ano anterior tenha atingido KRW 80 milhões ou mais devem emitir notas fiscais eletrônicas (전자세금계산서) para todos os fornecimentos sujeitos a IVA, independentemente de serem contribuintes de IVA gerais ou simplificados. [3] Este limite foi progressivamente reduzido de KRW 300 milhões para KRW 100 milhões (julho de 2023) e depois para KRW 80 milhões (julho de 2024), pelo que as empresas que estavam isentas há dois anos podem estar em incumprimento hoje sem se aperceberem. As empresas estão sujeitas à nota fiscal eletrônica obrigatória desde 2011. As notas fiscais devem ser transmitidas ao NTS via Hometax no dia da emissão; uma submissão mensal a granel até ao dia 10 do mês seguinte é o máximo. As penalidades são graduadas: 2% do valor do fornecimento por não emitir nenhuma nota fiscal; 1% do valor do fornecimento por emitir em papel ou por não transmitir ao NTS até ao dia 10. [7]

Como trabalhador estrangeiro na Coreia, devo optar pela taxa fixa de imposto de renda de 19% durante a liquidação de fim de ano (연말정산), ou utilizar as taxas progressivas?

Os trabalhadores estrangeiros que iniciaram emprego na Coreia até 31 de dezembro de 2026 podem optar por uma taxa fixa de imposto de renda de 19% (mais 1,9% de imposto de renda local) sobre rendimentos de emprego em substituição das taxas progressivas padrão de 6% a 45%. [8] A compensação crítica: optar pela taxa fixa elimina todas as outras deduções de rendimento, isenções fiscais e créditos fiscais — incluindo a dedução de rendimento do trabalho, deduções de dependentes e créditos de prémios de seguro que os contribuintes coreanos utilizam para reduzir a sua taxa efetiva. A taxa fixa é vantajosa principalmente para os rendimentos mais elevados cuja taxa marginal progressiva exceda 19%, e não está disponível se o empregado trabalhar para uma empresa relacionada (conforme definido pela autoridade fiscal). [8] A opção deve ser submetida ao empregador no momento da liquidação de fim de ano ou ao NTS no momento da apresentação da declaração anual; o NTS publica um guia multilingue de Liquidação de Imposto de Fim de Ano (disponível em inglês, chinês e vietnamita) para residentes estrangeiros em cada janeiro.

Recursos Relacionados

- Guia TIN do Japão — Meu Número e Número Corporativo — sistema dual de números comparável do Japão com regras de conformidade da Nota Fiscal Qualificada

- Guia TIN da China — USCC, ID de Cidadão e Registo Fiscal — Código de Crédito Social Unificado de 18 caracteres e ID de residente individual

- Guia TIN de Singapura — sistema UEN e NRIC/FIN para o principal hub financeiro da região

- O que é a Inversão do Sujeito Passivo? — Como as transações digitais B2B coreanas transferem a responsabilidade pelo IVA para o comprador

- Como Registar-se para IVA, Imposto sobre Vendas e GST — Guia de registro por país incluindo o regime de Operador Empresarial Simplificado da Coreia

Como a Lookuptax pode ajudar na validação de IVA?

A validação de IVA da Lookuptax revoluciona a validação de números de IVA com sua plataforma robusta, permitindo que empresas verifiquem números de IVA em mais de 100 países de forma eficiente. Nossa tecnologia de ponta garante validação precisa e eficiente, reduzindo erros e melhorando a conformidade fiscal.