Indonesien NPWP Steuer-ID-Leitfaden — Format, NIK-Integration & Compliance

Dieser Beitrag ist auch verfügbar in: English|Español|中文

Nomor Pokok Wajib Pajak (NPWP)

Indonesiens Steueridentifikationsnummer ist die Nomor Pokok Wajib Pajak (NPWP), die von der Generaldirektion für Steuern (Direktorat Jenderal Pajak — DJP) unter dem Finanzministerium verwaltet wird. Die NPWP wird für alle Steuereinreichungen, Rechnungsstellungen, Einbehaltungen und Registrierungsaktivitäten im indonesischen Steuersystem verwendet. Ab dem 14. Juli 2022 begann Indonesien eine schrittweise Umstellung vom älteren 15-stelligen NPWP auf ein einheitliches 16-stelliges System, das mit der nationalen Bevölkerungsdatenbank integriert ist — eine Reform, die am 1. Juli 2024 ihren operativen Endpunkt erreichte, als das 15-stellige Format aus allen DJP-Verwaltungsdiensten zurückgezogen wurde.

Das NPWP-Framework deckt drei Steuerpflichtigenkategorien ab, jede mit einer eigenen Identifikatorstruktur:

- Indonesische ansässige Einzelpersonen — ihre NPWP ist nun identisch mit der 16-stelligen NIK (Nomor Induk Kependudukan) auf ihrer nationalen Identitätskarte (KTP). Es wird keine separate NPWP-Karte ausgestellt; die KTP selbst dient als Nachweis der Steuerpflichtigenidentität.

- Nicht ansässige Einzelpersonen, Körperschaftssteuerpflichtige und Regierungsbehörden — erhalten eine 16-stellige NPWP vom DJP. Einheiten, die vor dem 14. Juli 2022 registriert wurden, erhielten ihre 16-stellige NPWP automatisch durch Voranstellung einer „0" vor die bestehende 15-stellige Nummer.

- Filial-Steuerpflichtige — werden ab dem 1. Januar 2024 durch eine NITKU (Nomor Identitas Tempat Kegiatan Usaha) identifiziert, einen 22-stelligen Code, der aus der NPWP der Hauptniederlassung abgeleitet wird, keine eigenständige NPWP.

Die Registrierung ist gemäß Artikel 2(1) des Gesetzes über allgemeine Bestimmungen und Steuerverfahren (Undang-Undang Ketentuan Umum dan Tata Cara Perpajakan — UU KUP) obligatorisch, sobald ein Steuerpflichtiger sowohl die subjektiven Kriterien (Rechtsfähigkeit als Person oder Einheit) als auch die objektiven Kriterien (steuerpflichtiges Einkommen oder Tätigkeit) erfüllt. Der DJP kann auch von Amts wegen eine NPWP ausstellen, wenn ein Steuerpflichtiger qualifiziert ist, sich aber nicht selbst registriert hat.

Format

Ansässige Einzelsteuerpflichtige (indonesische Staatsbürger und ausländische Staatsangehörige mit dauerhaftem Aufenthaltsrecht in Indonesien)

Die NPWP entspricht der auf der KTP gedruckten 16-stelligen NIK. Format: NNNNNNNNNNNNNNNN (16 Ziffern). Die NIK kodiert Geburtsdaten und Registrierungsbürocodes in bestimmten Positionen und wird gegen die Dukcapil-Datenbank (Generaldirektion für Bevölkerung und Zivilregistrierung) validiert.

|  |

| NPWP auf der nationalen Identitätskarte (KTP) | |

Nicht ansässige Einzelpersonen, Körperschaftssteuerpflichtige und Regierungsbehörden

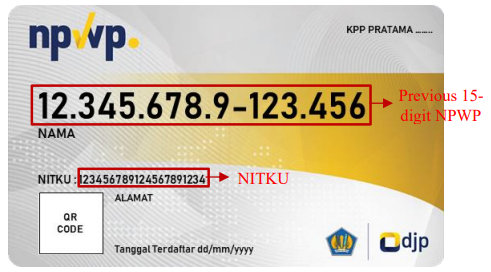

Format: NNNNNNNNNNNNNNNN (16 Ziffern). Für vor dem 14. Juli 2022 registrierte Einheiten gilt: 16-stellige NPWP = 0 + ursprüngliche 15-stellige NPWP. Das 15-stellige Legacy-Format war als XX.XXX.XXX.X-XXX.XXX strukturiert (zweistelliger Registrierungsbürocode, sechsstellige Seriennummer, eine Prüfziffer, dreistelliger KPP-Code, dreistelliger Filialkennzeichner).

|  |

| NPWP-Karte für nicht ansässige Einzelpersonen und Einheiten | |

Filial-Steuerpflichtige (NITKU)

Ab dem 1. Januar 2024 wird jeder Filialstandort mit einer NITKU zugewiesen: [16-stellige Hauptniederlassungs-NPWP][000001] (fortlaufendes 6-stelliges Suffix; die Hauptniederlassung selbst trägt 000000). NITKU ist nur ein Standortidentifikator — alle Einreichungs- und Zahlungspflichten verbleiben unter der NPWP der Hauptniederlassung.

|

| Nomor Identitas Tempat Kegiatan Usaha (NITKU) auf der NPWP-Karte |

NIK-NPWP-Abgleich-Anforderung

Indonesische ansässige Einzelpersonen, die eine ältere NPWP besaßen, mussten den NIK-NPWP-Pemadanan (Abgleich/Aktivierung) bis zum 31. Dezember 2024 abschließen. Personen, die den Abgleich nicht abgeschlossen haben, werden vom DJP als ohne gültige NPWP behandelt, und ihre Zahler (Arbeitgeber, Kunden) müssen auf die Standard-Einbehaltungssteuersätze gemäß Artikeln 21, 22 und 23 des Einkommensteuergesetzes einen 20-%-Zuschlag anwenden. Der Abgleich wurde automatisch durchgeführt, wo DJP-Daten mit Dukcapil-Daten übereinstimmten; bei Unstimmigkeiten (Adressabweichung, Namensschreibweisunterschiede) mussten Steuerpflichtige ihre Daten beim zuständigen KPP (Steuerdienststelle) oder über das Coretax-DJP-Portal aktualisieren.

So überprüfen Sie eine NPWP

Das offizielle NPWP-Nachschlagetool ist unter ereg.pajak.go.id/ceknpwp für das ältere e-Registrierungssystem verfügbar. Ab Januar 2025 ist das neue Coretax-System des DJP (coretaxdjp.pajak.go.id) die primäre Plattform für die gesamte Steuerpflichtigenverwaltung, einschließlich NPWP-Statusüberprüfungen. Die Suche gibt den Namen des Steuerpflichtigen, NPWP/NIK und den aktiven oder Nicht-Effektiven (NE) Status zurück. Ein NE-Status bedeutet, dass die NPWP im Bank- und e-Faktur-System ausgesetzt ist, bis sie reaktiviert wird.

Verheiratete Frauen und getrennte Besteuerung

Standardmäßig verwendet eine verheiratete Frau die NPWP ihres Mannes für gemeinsame Steuereinreichungen. Sie kann eine separate NPWP beantragen — was eine unabhängige Besteuerung ermöglicht — wenn sie ein Richterurteil über eine rechtliche Trennung, eine Einkommen-/Vermögenstrennungsvereinbarung hat oder einen schriftlichen Antrag auf unabhängige Ausübung von Steuerrechten einreicht. NPWP-Wahlentscheidungen für separate Einreichungen sind innerhalb eines Steuerjahres unwiderruflich.

PMSE-USt (Digitaldienstleistungssteuer) für ausländische Anbieter

Indonesien erhebt eine 12-%-USt auf digitale Waren und Dienstleistungen, die von ausländischen Anbietern an indonesische Verbraucher (B2C) verkauft werden, im Rahmen des PMSE (Perdagangan Melalui Sistem Elektronik — Electronic Trading System Commerce)-Regimes, das ab dem 1. April 2020 gilt. Ausländische Anbieter müssen sich als PMSE-USt-Collector (Pemungut PPN PMSE) registrieren, sobald sie eine von zwei jährlichen Schwellen überschreiten: Transaktionswert mit indonesischen Nutzern über IDR 600 Millionen oder Gesamttransaktionen/-nutzer über 12.000. Die Registrierung wird typischerweise durch ein DJP-Beauftragungsschreiben eingeleitet, aber eine proaktive Registrierung ist über digitaltax.pajak.go.id möglich. Nach der Beauftragung wird eine vereinfachte NPWP ausgestellt; keine indonesische Rechtspräsenz ist erforderlich. Das PMSE-Regime gilt nur für B2C-Verkäufe — B2B-Verkäufe unterliegen dem Standard-Reverse-Charge-Mechanismus. Bis Ende 2025 wurden über 254 Anbieter beauftragt, darunter Netflix, Spotify, Google und OpenAI. Für regionalen Kontext gelten ähnliche Digitaldienstleistungssteuer-Regime in Malaysia und Singapur.

e-Faktur und die Coretax-Transition

Indonesiens obligatorisches elektronisches Rechnungsstellungssystem, e-Faktur, verlangt von USt-registrierten Unternehmen (PKP — Pengusaha Kena Pajak), Steuerrechnungen über die e-Faktur-Desktop-Anwendung des DJP (Version 4.0 ab dem 20. Juli 2024) oder das e-Faktur Web Base auszustellen. Jede Rechnung muss die gültige 16-stellige NPWP oder NIK des Käufers enthalten. Häufige Ablehnungsfehlercodes umfassen:

- ETAXSERVICE-20015: NPWP des Käufers nicht in der DJP-Hauptdatenbank gefunden oder wurde widerrufen.

- ETAXSERVICE-40002: NPWP

000.000.000.0-000.000wird in einem Kontext verwendet, in dem der Käufer beabsichtigt, den Vorsteuerabzug gutzuschreiben (nur für Endverbraucher erlaubt, die keine Vorsteuer geltend machen). - ETAX-40001: Systemfehler während des Coretax-Übergangszeitraums.

Ab dem 1. Januar 2025 startete der DJP das Coretax-System, um DJP Online zu ersetzen, und konsolidierte NPWP-Registrierung, Steuereinreichung, e-Faktur und e-Bupot in einer Plattform. Der Rollout erlebte dokumentierte Instabilität — der DJP erkannte mindestens 22 Systemprobleme an, einschließlich NIK/NPWP-Datenabweichungsfehler für ausländische Staatsangehörige mit bestimmten Pässen, OTP-Zustellungsfehler und Gesichtsverifikationsfehler für digitale Zertifikate. Gemäß DJP-Beschluss KEP-54/PJ/2025 bleibt das Altsystem parallel zugänglich, bis Coretax vollständig stabil ist.

Für einen umfassenderen ASEAN-Compliance-Vergleich lesen Sie den Vietnam-MST-Leitfaden und die weltweite Steuersatzreferenz.

Wie kann Lookuptax Ihnen bei der USt-Validierung helfen?

Lookuptax USt-Validierung revolutioniert die Validierung von Umsatzsteuernummern mit einer robusten Plattform, die Unternehmen ermöglicht, USt-Nummern in über 100 Ländern nahtlos zu überprüfen. Unsere hochmoderne Technologie gewährleistet eine genaue und effiziente Validierung, reduziert Fehler und verbessert die Steuer-Compliance.

Häufig gestellte Fragen

Mein indonesischer Partner hat mir eine 15-stellige NPWP geschickt — ist sie noch für Rechnungen und Verträge gültig?

Das 15-stellige Format wurde ab dem 1. Juli 2024 aus allen DJP-Verwaltungsdiensten zurückgezogen. Alle Steuerdienste erfordern nun entweder die 16-stellige NPWP (für nicht ansässige Einzelpersonen, Unternehmen und Regierungsbehörden) oder die NIK (für indonesische ansässige Einzelpersonen). Für ansässige Einzelpersonen ist die NIK die NPWP — keine separate Nummer existiert. Für vor dem 14. Juli 2022 registrierte Einheiten und Nicht-Ansässige ist die 16-stellige NPWP die alte 15-stellige Nummer mit vorangestellter „0". Wenn ein Geschäftspartner weiterhin eine 15-stellige Nummer angibt, fragen Sie nach der vollständigen 16-stelligen Version oder ihrer NIK; das 15-stellige Format löst ETAXSERVICE-Fehler in e-Faktur aus und wird in DJP-Systemen abgelehnt. [1] [2]

Als ausländischer Staatsangehöriger, der in Indonesien arbeitet — wann bin ich rechtlich verpflichtet, eine NPWP zu registrieren?

Die NPWP-Registrierung ist obligatorisch, sobald Sie entweder ein subjektives oder objektives Steuerkriterium erfüllen. Der häufigste Auslöser ist die 183-Tage-Regel: mehr als 183 kumulative Aufenthaltstage in Indonesien innerhalb eines rollierenden 12-Monats-Zeitraums macht Sie zu einem ansässigen Steuerpflichtigen. Ein zweiter, früherer Auslöser ist Aufenthaltsabsicht: das Halten eines KITAS (befristete Aufenthaltsgenehmigung), eines VITAS mit Gültigkeit von mehr als 183 Tagen oder eines Arbeitsvertrags von mehr als 183 Tagen wird als Aufenthaltsabsichtsbeweis behandelt, was eine Registrierung auch vor Erreichen von Tag 183 verpflichtend macht. Ohne gültige NPWP muss Ihr Arbeitgeber einen 20-%-Zuschlag auf den Standard-Quellensteuersatz nach Artikel 21 anwenden. Beachten Sie, dass einige DJP-Büros inkonsistent Anträge von Ausländern ablehnen, die kein indonesisches Quelleinkommen nachweisen können — bei Ablehnung eskalieren Sie zur regionalen DJP-Direktionsebene (Kanwil) oder beantragen Sie über das Coretax-Portal. [3] [4]

Unser Unternehmen zahlt Lizenzgebühren an einen ausländischen Lizenzgeber — warum werden 20 % einbehalten, obwohl ein Steuerabkommen gilt?

Indonesien wendet einen Standard-20-%-Quellensteuer (Artikel 26 / PPh 26) auf Lizenzgebühren, Zinsen, Dividenden und Dienstleistungsgebühren an, die an Nicht-Ansässige gezahlt werden. Der abkommensreduzierte Satz ist nicht automatisch — er gilt nur, wenn der ausländische Empfänger vor oder zum Zeitpunkt der Zahlung ein gültiges Wohnsitzdomizilzertifikat (SKD WPLN, auch bekannt als DGT-Formular) einreicht. Die DGT-Formulardetails müssen im e-SKD-Menü auf pajak.go.id eingegeben werden, wobei eine Quittung generiert wird, die der Quellensteuer-Erklärung nach Artikel 23/26 (e-Bupot) beigefügt werden muss, die bis zum 20. des Folgemonats fällig ist. Wenn das DGT-Formular fehlt oder verspätet eingereicht wird, gilt der volle 20-%-Satz rückwirkend — der Nicht-Ansässige muss eine separate Überzahlungsanforderung einreichen; der indonesische Zahler kann sich nicht selbst korrigieren. Indonesien unterhält Steuerabkommen mit über 70 Ländern; die Abkommenssätze variieren je nach Land und Einkommenstyp. [5] [6]

Mein ausländisches SaaS-Unternehmen hat indonesische Kunden — muss ich für USt (PPN) registrieren und eine NPWP erhalten?

Ausländische Digitaldienstleister, die eine von zwei Schwellen überschreiten, müssen sich als PMSE-USt-Collector registrieren: (1) Transaktionswert mit indonesischen Nutzern über IDR 600 Millionen pro Jahr (oder IDR 50 Millionen pro Monat) oder (2) mehr als 12.000 Transaktionen oder Nutzer pro Jahr. Der DJP stellt typischerweise ein formelles Beauftragungsschreiben aus, aber eine proaktive Registrierung ist unter digitaltax.pajak.go.id möglich. Nach der Beauftragung erheben und führen Sie 12 % PPN auf B2C-Verkäufe an indonesische Nutzer ab; keine Vorsteuerabzüge gelten. Eine vereinfachte NPWP wird für diesen Zweck zugewiesen — keine lokale Rechtspräsenz oder physisches Büro ist erforderlich. Das PMSE-Regime gilt nur für B2C; B2B-Rechnungen an indonesische PKP-Unternehmen verwenden stattdessen den inländischen Reverse-Charge-Mechanismus. [7] [8]

Wir betreiben Filialbüros in Indonesien — was ist mit der Filial-NPWP passiert, und was ist NITKU?

Filial-NPWPs wurden ab dem 1. Januar 2024 abgeschafft. Jeder Filialstandort wird nun durch eine NITKU (Nomor Identitas Tempat Kegiatan Usaha) identifiziert, einen 22-stelligen Code: die 16-stellige NPWP der Hauptniederlassung plus ein 6-stelliges fortlaufendes Suffix (000001, 000002 usw.; die Hauptniederlassung selbst verwendet 000000). NITKU ist in allen DJP-Verwaltungseinreichungen und in e-Faktur-Steuerrechnungen erforderlich, bei denen eine Filiale der ausstellende oder empfangende Standort ist. Filialen mit einer alten Filial-NPWP vor dem 31. Dezember 2023 wurden während der Transition automatisch eine NITKU zugewiesen; ab dem 1. Januar 2024 eröffnete Filialen müssen eine NITKU durch Aktualisierung der Steuerpflichtigendaten beim zuständigen KPP erhalten. Alle Einreichungs- und Zahlungspflichten bleiben zentralisiert unter der Hauptniederlassungs-NPWP — NITKU ist nur ein Standortidentifikator, keine separate Steuereinheit. [9] [10]

Meine NPWP zeigt den Status „Nicht-Effektiv" (NE) — warum blockiert meine Bank meinen Kreditantrag?

Eine als Nicht-Effektiv (WP NE) markierte NPWP ist in Bankanwendungen ungültig, einschließlich Unternehmenskrediten und KUR (staatliche Mikrokredite). Der NE-Status wird automatisch vom DJP vergeben, wenn ein Steuerpflichtiger zwei aufeinanderfolgende Jahre lang keine Jahressteuererklärung (SPT Tahunan) einreicht oder einen schriftlichen Antrag auf Deaktivierung stellt. Der schnellste Reaktivierungsweg ist die Einreichung ausstehender SPT — dies stellt automatisch den Aktiv-Status in DJP-Systemen wieder her. Alternativ reichen Sie einen Reaktivierungsantrag über das Coretax-DJP-Portal ein (Portal Saya > Perubahan Status) mit unterstützenden Dokumenten. Die NE-Reaktivierung wird typischerweise innerhalb eines Werktages beim KPP verarbeitet, sobald alle ausstehenden Verpflichtungen beglichen sind. Steuerpflichtige im NE-Status sind weiterhin dem 20-%-Zuschlag auf Quellensteuer-Transaktionen unterworfen, bis der Status wiederhergestellt ist. [11] [12]

Mein NIK-zu-NPWP-Abgleich schlägt immer wieder mit einem Datenfehler auf dem DJP-Portal fehl — was verursacht das?

NIK-Validierungsfehler im DJP/Coretax-System treten auf, wenn die Daten im DJP-Steuerpflichtigenregister nicht mit den von Dukcapil (der Bevölkerungs- und Zivilregistrierungsdirektion) gehaltenen Daten übereinstimmen. Häufige Abweichungsursachen umfassen eine an einer früheren Adresse registrierte Adresse, eine Namensschreibweise, die zwischen der KTP und der alten NPWP-Karte abweicht, oder eine Familienkartennummer (KK), die nach Heirat oder Haushaltsänderungen nicht aktualisiert wurde. Zur Lösung: Aktualisieren Sie zuerst Ihre Daten beim lokalen Dukcapil-Büro, damit die KTP genaue Informationen widerspiegelt, und beantragen Sie dann eine Steuerpflichtigendaten-Aktualisierung (perubahan data) bei Ihrem registrierten KPP oder über das Coretax-Portal. Für ausländische Staatsangehörige entstehen zusätzliche Schwierigkeiten durch Reisepassnamens-Transliterationsdifferenzen — der DJP erkannte spezifische Probleme für Inhaber chinesischer Pässe während des Coretax-Rollouts 2025 an, die eine manuelle Lösung beim KPP erforderten. [13] [14]

Verwandte Ressourcen

- Malaysia TIN-Leitfaden — SST-Registrierung und e-Rechnungsmandat zum Vergleich

- Singapur TIN-Leitfaden — UEN-Struktur und GST-Digitaldienste

- Vietnam MST-Leitfaden — ASEAN-Steuer-ID-Formate

- Weltweite Steuersätze — Indonesien PPN-Satz im globalen Kontext