Guia de Identificação Fiscal da Ilha de Man — TRN, NINO, IVA e Substância Económica

Esta página também está disponível em: English|Español|中文|Deutsch|Français

A Ilha de Man é uma dependência da Coroa no Mar da Irlanda — autogovernada, com o seu próprio Parlamento (Tynwald), a sua própria autoridade fiscal (a Divisão de Imposto sobre o Rendimento) e o seu próprio Fundo Nacional de Segurança Social. Não faz parte do Reino Unido, mas partilha o território de IVA do Reino Unido e utiliza números de Segurança Nacional que são idênticos aos NINOs do Reino Unido. Este guia abrange todos os identificadores fiscais emitidos na ilha, incluindo as distinções críticas em relação às suas contrapartes do Reino Unido que apanham de surpresa os recém-chegados e as empresas estrangeiras.

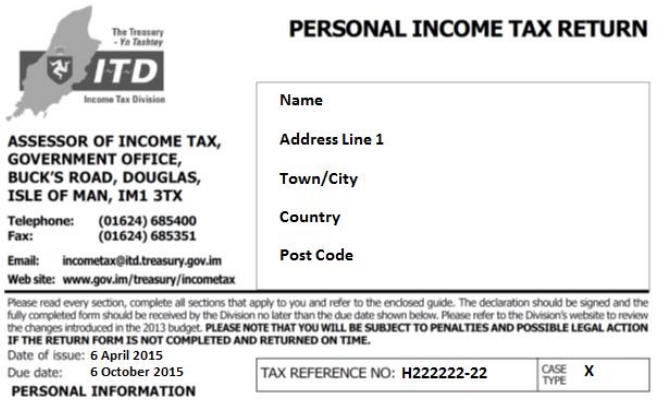

Número de Referência Fiscal (TRN)

A Divisão de Imposto sobre o Rendimento da Ilha de Man emite um Número de Referência Fiscal (TRN) a todos os indivíduos, empresas, trusts, fundações e parcerias obrigados a apresentar uma declaração de imposto Manx. É o identificador principal para todas as interações com a Divisão — apresentação de declarações, receção de liquidações e serviços online.

Formato

Um TRN segue uma estrutura fixa: uma letra + seis dígitos + hífen e sufixo de dois dígitos opcionais.

| Tipo de entidade | Letra de prefixo | Exemplo |

|---|---|---|

| Pessoa física | H | H111111-11 |

| Empresa / LLC | C | C333333-33 |

| Trust, Fundação, Parceria / LLP | X | X555555-55 |

O sufixo de dois dígitos após o hífen é opcional. Um número como C222222 (sem sufixo) é completamente válido. O TRN aparece no canto superior direito de toda a correspondência da Divisão de Imposto sobre o Rendimento e nos formulários de declaração de imposto de renda.

|

| TRN na Declaração de Imposto sobre o Rendimento |

Quem precisa de um TRN e como se registar

Qualquer pessoa que se torne residente fiscal na Ilha de Man deve preencher o Formulário R25 (Registo para o Imposto de Renda Manx) e submetê-lo à Divisão de Imposto sobre o Rendimento prontamente após a chegada — não existe período de tolerância. Os indivíduos com rendimentos de fonte manx que permaneçam não residentes (rendimentos de emprego, de arrendamento ou de trabalho independente provenientes da ilha) também devem registar-se. Um registo fiscal do Reino Unido ou uma Referência Única de Contribuinte do Reino Unido (UTR) não é transferível — é emitido um TRN Manx separado e deve ser utilizado em todas as declarações da Ilha de Man.

Os não residentes não têm direito a uma dedução pessoal; todo o rendimento tributável de fonte manx é tributado a uma taxa fixa mais elevada — 22% para 2024/25 (reduzida para 21% a partir de 6 de abril de 2025). [1] [2]

TRN do Agente

Os agentes (contabilistas e consultores fiscais) que atuam para múltiplos clientes recebem um Número de Referência Fiscal de Agente alfanumérico de 13 caracteres separado (formato: C123456A01-12), confirmado por carta da Divisão.

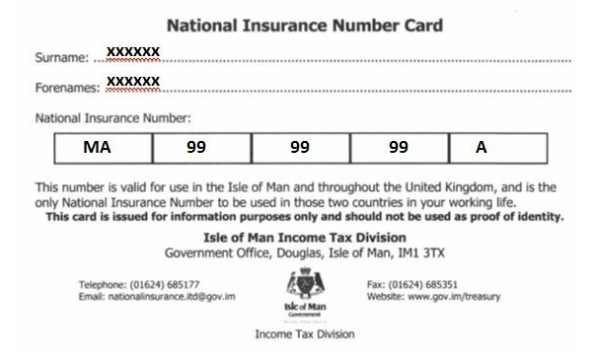

Número de Segurança Nacional (NINO)

Todos os indivíduos empregados em idade ativa (16 a 65 anos) devem ter um Número de Segurança Nacional. O NINO é emitido pela Divisão de Imposto sobre o Rendimento da Ilha de Man ou pelo HMRC se o indivíduo tiver vivido e trabalhado anteriormente no Reino Unido antes de se mudar para a Ilha de Man.

Formato

AA 999999 A — duas letras, seis dígitos, uma letra de sufixo (A, B, C ou D). Exemplo: MA999999A.

|

| Cartão de Segurança Nacional |

A Segurança Nacional da Ilha de Man é separada da do Reino Unido

Embora o formato do NINO seja idêntico ao dos NINOs do Reino Unido, a Ilha de Man opera o seu próprio Fundo de Segurança Nacional separado. As contribuições pagas na Ilha de Man acumulam apenas para a pensão estatal Manx — não para a pensão estatal do Reino Unido. A Pensão Estatal Manx completa a partir de abril de 2025 é de £251,30 por semana, exigindo 35 anos qualificados. [3]

Para 2025/26, as taxas de Classe 1 da Segurança Nacional da Ilha de Man são definidas pelo Tynwald de forma independente: taxa do trabalhador 11% sobre rendimentos entre £168 e £1.032 por semana; taxa do empregador 12,8% sem limite superior de rendimentos para os empregadores. [4]

Número de Registo de IVA

A Ilha de Man forma um único território de IVA com o Reino Unido nos termos da Lei de Gestão de Alfândegas e Impostos Especiais. Isto significa que os números de IVA da Ilha de Man partilham o formato de prefixo GB, mas são administrados de forma totalmente separada pela Alfândega e Impostos Especiais da Ilha de Man — não pelo HMRC.

Formato

Os números de IVA da Ilha de Man seguem a mesma estrutura de nove dígitos dos números de IVA do Reino Unido, mas são identificáveis pelos primeiros dois dígitos serem 00:

GB 00X XXXX XX — por exemplo, GB 001 2345 67

Isso difere dos números de IVA padrão do Reino Unido (onde os primeiros dígitos não são 00). Consulte o guia TIN do Reino Unido para uma comparação dos formatos de números de IVA do Reino Unido.

Registo

Uma empresa que efetue entregas tributáveis na Ilha de Man deve registar-se diretamente junto à Alfândega e Impostos Especiais da Ilha de Man utilizando o Formulário VAT1MAN. Um registo de IVA existente junto ao HMRC do Reino Unido não se estende à Ilha de Man — são registos separados. [5] [6]

O limite de registo espelha o do Reino Unido: £90.000 em volume de negócios tributável a partir de 1 de abril de 2024 (limite de cancelamento de registo: £88.000).

Verificação

Os números de IVA da Ilha de Man não podem ser verificados através do VIES da UE (a Ilha de Man não está na área de IVA da UE) e não aparecem no serviço padrão do HMRC "Verificar um número de IVA" para o registo do Reino Unido. A verificação deve ser feita diretamente junto à Alfândega e Impostos Especiais da Ilha de Man ou através de um serviço como a Lookuptax. Para saber como verificar números de IVA do Reino Unido, consulte o guia de verificação de IVA do Reino Unido.

Visão Geral do Imposto sobre Sociedades

A taxa de imposto sobre sociedades padrão de 0% da Ilha de Man torna-a atrativa para estruturas de participação, mas três categorias de rendimentos são tributadas a taxas mais elevadas:

| Categoria de rendimento | Taxa |

|---|---|

| Rendimento padrão da empresa | 0% |

| Lucros de atividade bancária | 10% (15% para 2024/25 se no âmbito do Pilar 2) |

| Lucros de retalho acima de £500.000 | 10% (15% para 2024/25 se no âmbito do Pilar 2) |

| Terra, propriedade e extração de petróleo na Ilha de Man | 20% |

A taxa temporária de 15% para 2024/25 está associada à iniciativa de Imposto Mínimo Global Pilar 2 da OCDE (receitas consolidadas do grupo superiores a €750 milhões). A partir de 2025/26, a taxa reverte para 10% para essas categorias, salvo nova ação do Tynwald. [7]

Requisitos de Substância Económica

As empresas da Ilha de Man que aufiram rendimentos de qualquer um dos nove "sectores relevantes" devem demonstrar substância económica genuína na ilha para períodos contabilísticos iniciados em ou após 1 de janeiro de 2019. Os sectores relevantes são: participações, banca, seguros, gestão de fundos, navegação marítima, propriedade intelectual, sede, centros de distribuição e serviços, e financiamento e locação.

Substância significa trabalhadores locais adequados, despesas proporcionadas na Ilha de Man, presença física e atividades geradoras de rendimento principal (CIGA) efetivamente conduzidas na ilha. O incumprimento desencadeia sanções progressivas: £10.000 para o primeiro período de incumprimento, £50.000 para o segundo, £100.000 para o terceiro, e dissolução compulsória pelo incumprimento continuado — além da troca automática de informações com a autoridade fiscal do país de origem do beneficiário efetivo. [8] [9]

As puras sociedades de participação de capitais enfrentam um teste menos rigoroso (sem requisito de CIGA), mas não estão isentas das regras de substância.

CRS da OCDE e Validade do TIN

Para fins de reporte ao abrigo da Norma de Reporte Comum (CRS), o TRN é o TIN aceite para indivíduos e entidades da Ilha de Man. A OCDE observa que os números de IVA da Ilha de Man (começando com 100-xxxx-xxx) não são aceites como TINs para fins de CRS — as instituições financeiras devem utilizar o TRN. [10]

Perguntas Frequentes

Os recém-chegados e os não residentes precisam de se registar separadamente para o imposto de renda Manx, e que taxa se aplica antes de obterem um TRN?

Sim. Qualquer pessoa que se torne residente fiscal na Ilha de Man deve preencher o Formulário R25 (Registo para o Imposto de Renda Manx) e submetê-lo à Divisão de Imposto sobre o Rendimento o mais rapidamente possível após a chegada — não existe período de tolerância. [1] Até que a residência seja confirmada, os não residentes com rendimentos de fonte manx (emprego, arrendamento ou trabalho independente) são tributados a uma taxa fixa sem dedução pessoal — 22% para 2024/25, reduzindo para 21% a partir de 6 de abril de 2025. [2] Os indivíduos que tenham trabalhado anteriormente no Reino Unido não podem simplesmente utilizar o seu registo fiscal do Reino Unido — é emitido um Número de Referência Fiscal Manx separado que deve ser utilizado em todas as declarações da Ilha de Man.

Por que um número de IVA da Ilha de Man se parece com um número de IVA do Reino Unido, e o registo junto ao HMRC abrange os fornecimentos na Ilha de Man?

Os números de IVA da Ilha de Man partilham o prefixo GB e o mesmo formato de nove dígitos dos números de IVA do Reino Unido, mas distinguem-se pelos primeiros dois dígitos serem "00" (por exemplo, GB 001 2345 67). [5] Apesar do formato partilhado, os registos são completamente separados: uma empresa que efetue entregas tributáveis na Ilha de Man deve registar-se diretamente junto à Alfândega e Impostos Especiais da Ilha de Man utilizando o Formulário VAT1MAN — um registo existente junto ao HMRC do Reino Unido não se estende à Ilha de Man. [6] Tentar verificar um número da Ilha de Man através do serviço padrão do HMRC ou do VIES da UE falhará porque os números da IoM aparecem apenas no registo da Ilha de Man.

As contribuições para a Segurança Nacional da Ilha de Man contam para a pensão estatal do Reino Unido, e como diferem as obrigações do empregador?

Não. Embora os trabalhadores utilizem o mesmo formato de número de Segurança Nacional nas duas ilhas, a Ilha de Man opera o seu próprio Fundo de Segurança Nacional separado. As contribuições pagas na Ilha de Man acumulam direito apenas à pensão estatal da Ilha de Man — não contam para a pensão estatal do Reino Unido. [3] Para os empregadores, as taxas de Segurança Nacional da IoM são definidas de forma independente pelo Tynwald: para 2025/26, a taxa de Classe 1 do empregador é de 12,8% e a taxa do trabalhador é de 11% sobre rendimentos entre £168 e £1.032 por semana. [4] Um empregador com sede no Reino Unido que tenha trabalhadores na Ilha de Man deve registar-se e pagar contribuições à Divisão de Imposto sobre o Rendimento da Ilha de Man, não ao HMRC.

A taxa de imposto sobre sociedades padrão da Ilha de Man é 0% — quais atividades empresariais são excluídas e tributadas a taxas mais elevadas?

Três categorias de rendimentos são excluídas da taxa padrão de 0%. Os lucros de atividade bancária são tributados a 10%, subindo para 15% para os períodos contabilísticos em 2024/25 em que a entidade esteja no âmbito do Imposto Mínimo Global Pilar 2 da OCDE (receitas consolidadas do grupo superiores a €750 milhões). [7] As empresas de retalho com lucros tributáveis anuais na Ilha de Man de £500.000 ou mais também são tributadas a 10% (15% para 2024/25). Os lucros provenientes de terra, propriedade e atividades de extração de petróleo na Ilha de Man são tributados a 20%. As empresas que assumam incorretamente que os seus rendimentos se enquadram no regime de 0% arriscam uma responsabilidade substancial de pagamento em falta e juros de mora quando a Divisão de Imposto sobre o Rendimento reclassifica os rendimentos. [7]

O que acontece a uma empresa de participação da Ilha de Man que não cumpra o teste de substância económica, e que atividades desencadeiam o requisito?

As empresas da Ilha de Man que aufiram rendimentos de qualquer um dos nove "sectores relevantes" — incluindo participações, banca, seguros, gestão de fundos, navegação marítima, propriedade intelectual, sede, centros de distribuição e serviços, e financiamento e locação — devem demonstrar substância económica genuína na ilha para períodos contabilísticos iniciados em ou após 1 de janeiro de 2019. [8] O incumprimento desencadeia sanções progressivas: uma multa de £10.000 para o primeiro período de incumprimento, £50.000 para o segundo, £100.000 para o terceiro, e dissolução compulsória pelo incumprimento continuado — além da troca automática de informações com a autoridade fiscal do país de origem do beneficiário efetivo. [9] As puras sociedades de participação de capitais enfrentam um teste menos rigoroso, mas não estão isentas.

Recursos Relacionados

- Guia TIN de Guernsey

- Guia TIN de Jersey

- Guia TIN do Reino Unido

- Guia TIN da Irlanda do Norte

- Como verificar um número de IVA do Reino Unido

- Diretório mundial de nomes de IVA e identificação fiscal por país

Como a Lookuptax pode ajudar na validação de IVA?

A validação de IVA da Lookuptax revoluciona a validação de números de IVA com sua plataforma robusta, permitindo que empresas verifiquem números de IVA em mais de 100 países de forma eficiente. Nossa tecnologia de ponta garante validação precisa e eficiente, reduzindo erros e melhorando a conformidade fiscal.