Entendiendo DAC7 — Nuevas reglas de la UE para plataformas digitales

Esta página también está disponible en: English|中文|Deutsch|Português|Français

La Unión Europea ha introducido una nueva regulación importante de transparencia fiscal llamada DAC7 que impactará significativamente cómo operan las plataformas digitales. Esta legislación de largo alcance busca dar a las autoridades fiscales de la UE mayor visibilidad sobre las actividades de los vendedores en línea que utilizan plataformas como Amazon, Airbnb, Uber, Etsy, Upwork y muchas más.

¿Qué es DAC7?

DAC7 se refiere a la 7.ª Directiva sobre Cooperación Administrativa adoptada por la UE. Se basa en el marco DAC existente para la transparencia fiscal que ya requiere que las instituciones financieras reporten información bajo FATCA y CRS.

Ahora, DAC7 amplía estas obligaciones de declaración para cubrir las plataformas digitales que facilitan ciertas actividades comerciales. El objetivo es dar a las autoridades fiscales de la UE visibilidad sobre las ganancias de los vendedores de plataformas para gravar adecuadamente sus ingresos.

|

| DAC7 Explicado |

¿Qué actividades de plataforma se ven afectadas?

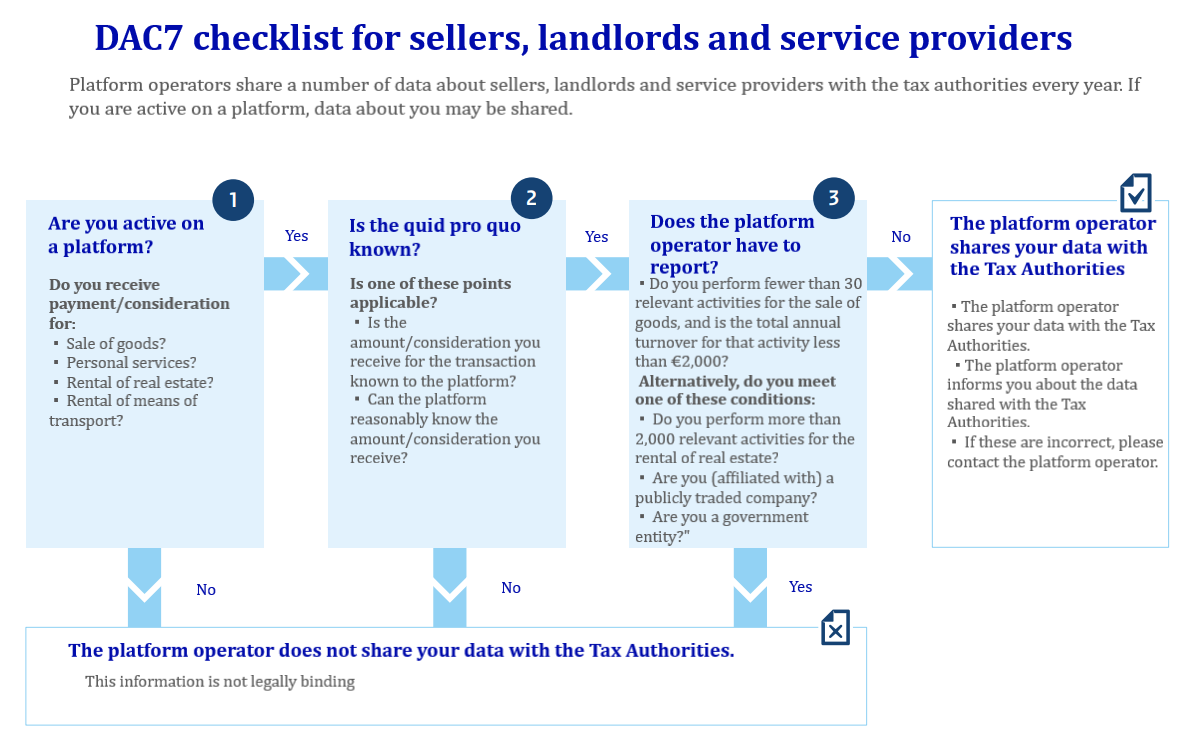

DAC7 se aplica a las plataformas que permiten las siguientes actividades relevantes:

- Alquiler de propiedades inmobiliarias, tanto residenciales como comerciales

- Prestación de servicios personales

- Venta de bienes

- Alquiler de cualquier medio de transporte

Las plataformas que solo participan en actividades auxiliares como procesamiento de pagos, listados/anuncios o referencias de clientes están excluidas.

También se aplican umbrales de transacciones de vendedores. Aquellos con menos de 30 transacciones declarables para ventas de bienes por debajo de 2.000 € anuales están excluidos. También existen umbrales especiales para el alquiler de propiedades.

¿Quién debe declarar bajo DAC7?

La obligación de declaración recae en el operador de la plataforma. Esto incluye plataformas con sede tanto dentro como fuera de la UE si facilitan actividades relevantes por vendedores ubicados en la UE.

Específicamente, las plataformas declarantes incluyen aquellas:

- Con residencia fiscal en la UE

- Incorporadas o gestionadas en la UE

- Con un establecimiento permanente en la UE

Las plataformas no pertenecientes a la UE aún necesitan declarar sobre vendedores de la UE que cumplan los criterios de umbral. Sin embargo, pueden estar exentas si su país de origen ya intercambia datos similares de plataformas con la UE.

|

| Lista de verificación DAC7 para plataformas |

|

| Lista de verificación DAC7 para vendedores |

¿Qué datos se declaran bajo DAC7?

Las plataformas sujetas a DAC7 deben recopilar y declarar con precisión varios detalles de identificación y financieros sobre los vendedores en el ámbito de aplicación, tales como:

- Nombre legal completo y dirección principal

- País de residencia fiscal

- Números de IVA/identificación fiscal

- Detalles de cuenta financiera

- Ingresos brutos totales por trimestre natural

- Cualquier comisión, tarifa o impuesto retenido

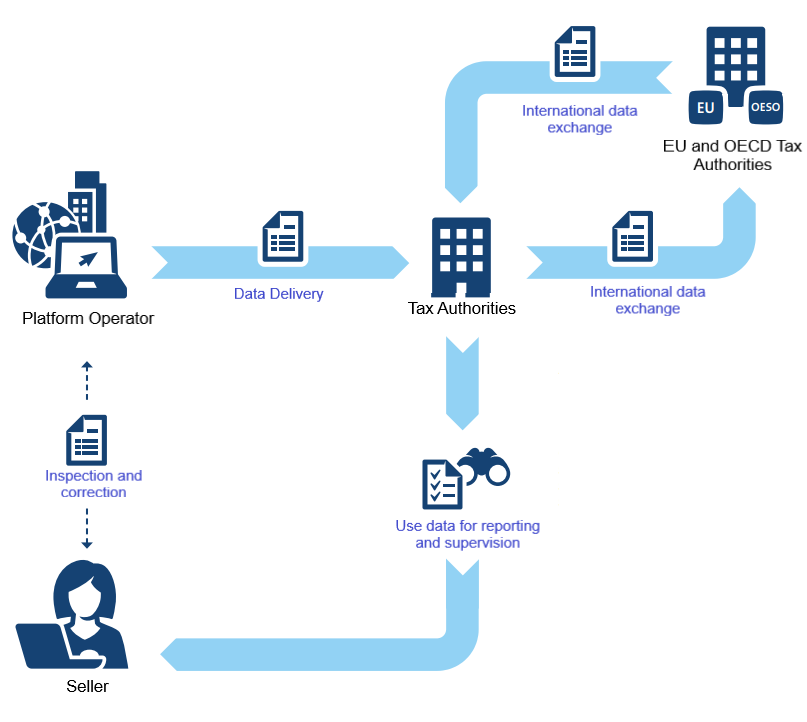

Estos datos se compartirán automáticamente entre las autoridades fiscales de la UE para monitorear adecuadamente la actividad transfronteriza.

¿Cuándo comienza la declaración DAC7?

Los Estados miembros de la UE tuvieron que adoptar DAC7 en la legislación nacional a finales de 2022. Los primeros informes con datos de 2023 vencen el 31 de enero de 2024. Después de eso, la declaración será anual.

Los plazos de declaración son ajustados: las plataformas deben declarar dentro de un mes tras el final de cada trimestre natural. Y los datos se intercambian entre las autoridades fiscales dos meses después de cada período de declaración.

¿Cómo funcionará la declaración DAC7?

Los operadores de plataformas tienen que presentar sus informes DAC7 electrónicamente a la autoridad fiscal del Estado miembro de la UE donde cumplen los criterios de nexo requeridos. Este suele ser el país de residencia fiscal de la plataforma.

Si una plataforma tiene nexo en varios Estados miembros, puede elegir en cuál declarar. Las plataformas no pertenecientes a la UE deberán registrarse y declarar en un Estado miembro de su elección.

Todavía se están finalizando los esquemas XML estandarizados y los procedimientos de presentación. Esta información se pondrá a disposición para permitir un intercambio fluido de datos entre las plataformas y las autoridades fiscales de la UE.

¿Cuáles son las sanciones de DAC7?

Las sanciones por incumplimiento son dejadas a cada Estado miembro de la UE, pero deben ser «efectivas, proporcionadas y disuasorias». Se pueden promulgar medidas adicionales para hacer cumplir la normativa si es necesario.

Las plataformas también están obligadas a cerrar las cuentas de vendedores que no responden después de dos avisos de recordatorio y 60 días transcurridos. También puede producirse la prohibición de re-registro hasta que el vendedor proporcione los datos requeridos.

¿Cómo deben prepararse las plataformas para DAC7?

Para asegurar el cumplimiento, las plataformas deben tomar acciones como:

- Evaluar si DAC7 se aplica según las actividades ofrecidas

- Identificar qué datos de vendedores necesitan recopilarse

- Actualizar contratos para informar a los vendedores sobre el nuevo uso de datos

- Construir/actualizar sistemas de TI y procesos para la declaración

- Registrarse para declarar en un Estado miembro de la UE si es necesario

- Probar la transmisión de datos de muestra del informe

- Actualizar las políticas de privacidad para cubrir la declaración de datos

Aunque es complejo, la preparación anticipada ayudará a las plataformas a adaptarse sin problemas a la declaración DAC7 mientras evitan sanciones.

Nuestra opinión

DAC7 representa una expansión importante del marco de transparencia fiscal de la UE para cubrir las plataformas digitales. Es esencial que las plataformas evalúen urgentemente si están afectadas según las actividades comerciales que facilitan.

Aquellas en el ámbito deberán construir procesos para recopilar y declarar información detallada de vendedores a partir de 2023. La planificación cuidadosa y el compromiso temprano con las autoridades fiscales es crucial para cumplir con los ajustados plazos de declaración mientras se evitan sanciones.

Con las medidas apropiadas en su lugar, las plataformas digitales deberían poder integrar con éxito la declaración DAC7 en sus operaciones. Aunque el cumplimiento puede parecer oneroso inicialmente, este nuevo estándar pronto se convertirá en algo habitual.

Los efectos a largo plazo de la declaración DAC7 están por verse. Pero la UE cree que este intercambio de datos representa un paso fundamental hacia la tributación adecuada de las transacciones habilitadas por plataformas. Un resultado definitivo es una mayor visibilidad de las autoridades fiscales sobre el funcionamiento interno de las plataformas y sus vendedores.