Cumplimiento GoBD para empresas en Alemania

Esta página también está disponible en: English|中文|Deutsch|Português|Français

En Alemania, todas las empresas están obligadas a seguir los estrictos principios de contabilidad y mantenimiento de registros establecidos en el «GoBD» — los Principios Generalmente Aceptados para la Contabilidad Correcta. El incumplimiento del GoBD puede tener graves consecuencias, como sanciones fiscales y liquidaciones adicionales. Esta guía explica en qué consiste el cumplimiento del GoBD y cómo las empresas pueden evitar los errores más comunes.

¿Qué es el GoBD?

GoBD son las siglas de «Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff» (Principios Generalmente Aceptados para la Gestión y Conservación Adecuadas de Libros, Registros y Documentos en Formato Electrónico así como para el Acceso a Datos).

Introducido en 2014 y actualizado periódicamente, el GoBD establece los estándares para el mantenimiento adecuado de registros y la contabilidad a efectos fiscales cuando se utilizan sistemas electrónicos. Se aplica a todos los contribuyentes en Alemania, incluidas las pequeñas empresas, los autónomos, las sociedades, las organizaciones sin ánimo de lucro y otros obligados a conservar registros empresariales a efectos fiscales.

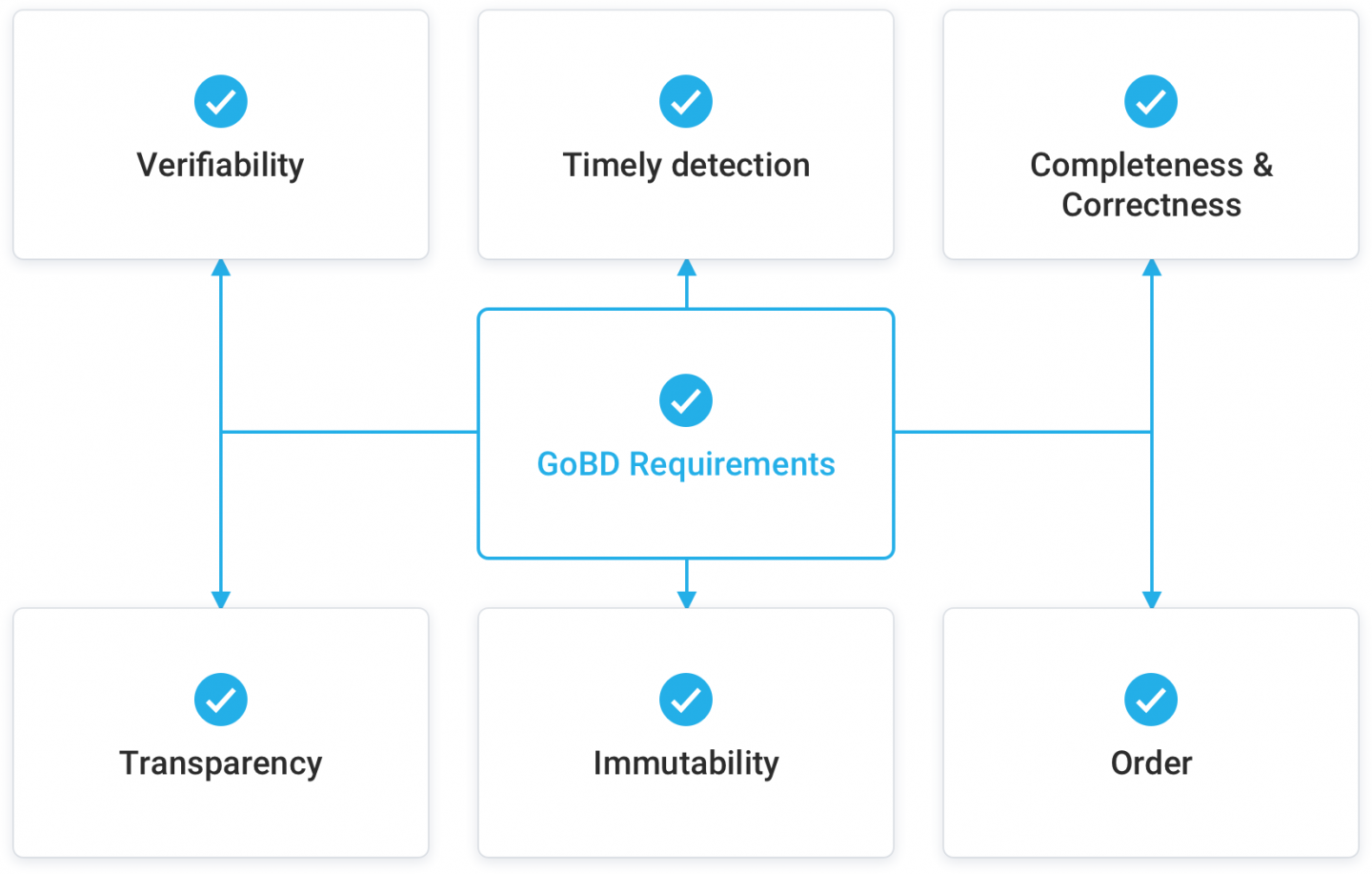

Requisitos clave del GoBD

Aunque el cumplimiento del GoBD implica muchas normas específicas, los principios fundamentales son:

- Los registros deben ser comprensibles y verificables. Todas las transacciones deben documentarse de forma clara y comprensible.

- Los registros deben ser completos y exactos. No se pueden omitir, falsificar ni representar incorrectamente transacciones.

- Las transacciones deben registrarse con prontitud. Los plazos oscilan entre diarios y 10 días.

- Los registros deben estar correctamente ordenados y archivados. Debe mantenerse una estructura de archivo adecuada.

- Los registros deben ser inalterables. No se permiten manipulaciones ni cambios en los documentos almacenados.

- Los registros deben ser accesibles. Las autoridades fiscales pueden solicitar datos y las organizaciones deben proporcionar acceso.

|

| Requisitos del GoBD |

Ámbito de aplicación del GoBD

El GoBD cubre todas las transacciones empresariales con relevancia fiscal. Esto incluye documentos de:

- Contabilidad financiera

- Gestión de inventario

- Nóminas

- Facturación

- Procesamiento de pedidos

- Correspondencia con implicaciones fiscales

- Gastos de viaje

- Contratos

- Registros bancarios

Básicamente, cualquier sistema, proceso o documento con información relevante para los impuestos está sujeto a las normas del GoBD.

GoBD para documentos digitales

El GoBD se creó en respuesta al cambio del papel a los registros electrónicos en las empresas. Su objetivo es adaptar los principios existentes para el manejo de documentos en papel a la era digital. Los requisitos clave para los documentos electrónicos según el GoBD incluyen:

- La reproducción digital de registros en papel debe preservar el contenido y la integridad. Las directrices de digitalización deben estar documentadas.

- Los documentos nativos digitales como correos electrónicos, registros bancarios electrónicos, etc. deben almacenarse adecuadamente en formatos originales.

- Los formatos de almacenamiento deben ser estandarizados, legibles por máquina y no pueden ser cajas negras propietarias. Se recomienda PDF/A.

- La metainformación como el tipo de registro, la fecha de creación, las afiliaciones, etc. debe conservarse.

- Los registros electrónicos deben tener controles de acceso y cifrado adecuados.

- Los archivos originales deben conservarse después de cualquier conversión de formato o migración.

- Los cambios y las eliminaciones deben estar documentados. El sistema debe generar una pista de auditoría.

- Los datos deben respaldarse regularmente para evitar pérdidas. Se aplican plazos de archivo.

Consecuencias del incumplimiento

Las infracciones del GoBD durante una inspección fiscal otorgan a las autoridades el derecho a rechazar todos los registros y documentos contables. Esto les obliga a estimar los impuestos adeudados, lo que suele dar lugar a mayores cargas fiscales.

Además, la falta de cumplimiento del GoBD puede dar lugar a sanciones inmediatas de hasta 25.000 € por parte de las autoridades fiscales. Otras consecuencias habituales incluyen:

- Denegación de deducciones por falta de documentación

- Devolución de subvenciones o créditos recibidos

- Multas por presentación tardía o errores

- Mayor frecuencia obligatoria de auditorías

- Daños reputacionales y falta de confianza de los inversores

- Suspensión de la liquidación fiscal si los registros se consideran inutilizables

- Procedimientos penales en caso de manipulación dolosa

Evitar errores en el GoBD

Muchas empresas tienen dificultades para cumplir plenamente con el GoBD. Los errores comunes incluyen:

- Documentación de procesos ausente o inadecuada

- Falta de sistemas de archivo estructurados

- Intervalos de registro inconsistentes

- Guardar registros en formatos no conformes como documentos Word

- No conservar los originales después de la digitalización o conversión

- Falta de registro adecuado de cambios, eliminaciones y correcciones

- No proteger los datos contra la manipulación

- No respaldar los datos adecuadamente

- No conceder a los auditores fiscales el acceso adecuado a los datos

Evitando estos errores y manteniéndose al día con las directrices en evolución, las empresas pueden aprovechar los beneficios de eficiencia de los registros digitales mientras mantienen el cumplimiento del GoBD.

Software de cumplimiento GoBD

Los sistemas de contabilidad y archivo a prueba de auditorías dedicados al GoBD pueden simplificar enormemente el cumplimiento. Las características a buscar incluyen:

- Mantenimiento del historial de documentos indexado y pistas de auditoría

- Cifrado y controles de acceso

- Copias de seguridad automatizadas regulares

- Compatibilidad con formatos conformes como PDF/A

- Manejo fluido de la digitalización de papel

- Registro de cambios a nivel de registro y campo

- Automatización de flujos de trabajo y recordatorios

- Acceso y permisos basados en roles

- Recuperación sencilla para inspecciones fiscales

- Compatibilidad con datos relevantes fiscalmente comunes como facturas