Todo sobre el SAF-T (Archivo Estándar de Auditoría para Impuestos)

Esta página también está disponible en: English|中文|Deutsch|Português|Français

El SAF-T (Standard Audit File for Tax, Archivo Estándar de Auditoría para Impuestos) es un estándar internacional para el intercambio electrónico de datos contables fiables de las organizaciones a una autoridad fiscal o auditores externos. Fue desarrollado por la Organización para la Cooperación y el Desarrollo Económicos (OCDE) para facilitar el cumplimiento fiscal, la auditoría y las actividades de cumplimiento cooperativo.

Propósito del SAF-T

El SAF-T tiene como objetivo permitir que las empresas proporcionen un extracto fiable de sus registros contables a las autoridades fiscales en un formato electrónico estandarizado. Esto permite a los auditores fiscales realizar procedimientos de prueba de auditoría de manera eficiente sobre los datos. El SAF-T impulsa los esfuerzos de transparencia fiscal internacional y cooperación entre las autoridades fiscales.

El formato estandarizado facilita el cumplimiento de las empresas en diferentes jurisdicciones. También reduce los costes de cumplimiento en comparación con tener que proporcionar datos en múltiples formatos personalizados. Para las autoridades fiscales, el fácil acceso a datos contables fiables en un formato estándar aumenta la efectividad de la auditoría y reduce los costes administrativos.

Aplicación del SAF-T

El SAF-T está destinado a ser adecuado para organizaciones de todos los tamaños, desde empresas multinacionales hasta pequeñas y medianas empresas. Para grandes organizaciones complejas, puede ser necesario un archivo SAF-T personalizado. Pero para la mayoría de las pequeñas y medianas empresas, los elementos de datos estándar del SAF-T deberían cubrir los datos de su sistema contable.

El SAF-T está orientado principalmente a facilitar las auditorías fiscales. Los auditores aún pueden verificar los registros originales cuando sea necesario. El SAF-T no elimina la necesidad de un mantenimiento y conservación adecuados de los registros según lo exige la ley.

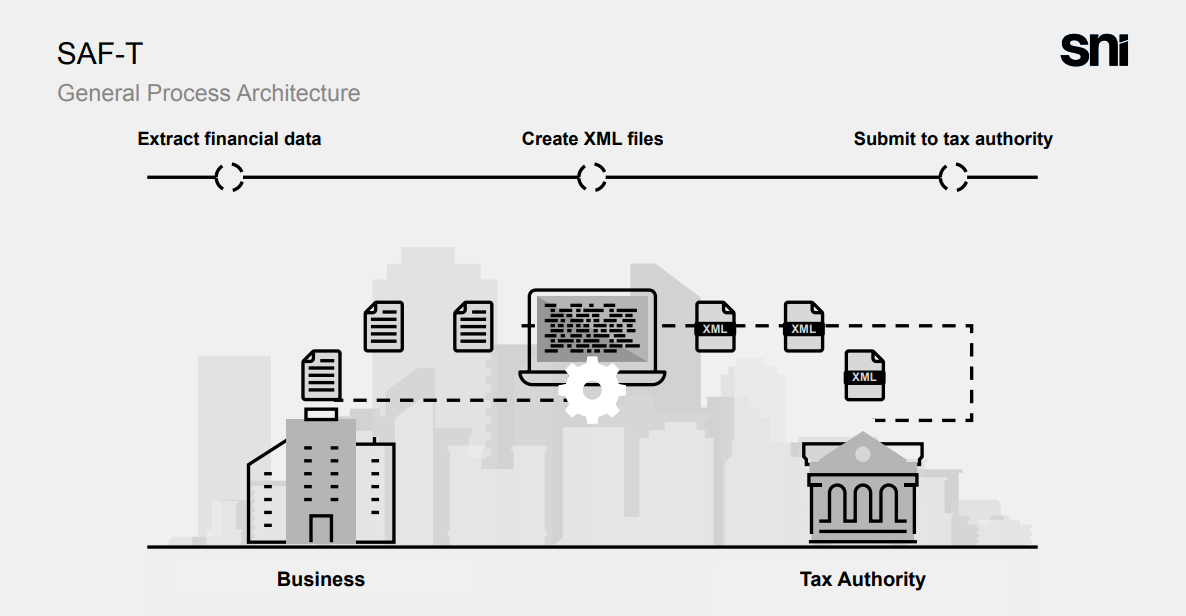

Arquitectura

|

| Arquitectura SAF-T |

Usos en la auditoría fiscal

El SAF-T permite tanto a los auditores internos como externos realizar técnicas de auditoría asistidas por ordenador de manera eficiente, como:

- Prueba de controles internos y transacciones mediante análisis de datos

- Identificación de riesgos y cuantificación de errores potenciales

- Mejora de la focalización de los recursos de auditoría

- Apoyo a las iniciativas de cumplimiento voluntario

Por ejemplo, los auditores pueden utilizar los datos SAF-T para automatizar las pruebas de cumplimiento y sustantivas de los registros contables hasta el nivel de transacción. Esto les permite identificar y centrarse en los errores materiales más rápidamente en comparación con las pruebas manuales.

El SAF-T también puede permitir a las empresas realizar pruebas propias y hacer las correcciones necesarias antes de presentar sus declaraciones fiscales. Sin embargo, en algunos casos puede ser necesaria información adicional para determinar completamente la obligación tributaria.

Beneficios del SAF-T

Los principales beneficios del SAF-T son:

Para las empresas:

- Reduce los costes de cumplimiento al proporcionar datos a las autoridades fiscales

- Permite el intercambio de datos entre sistemas empresariales

- Facilita la autoauditoría voluntaria y el cumplimiento

- Proporciona un archivo de datos estandarizado

Para las autoridades fiscales:

- Mejora la eficiencia y efectividad de las auditorías

- Reduce los costes administrativos

- Permite programas de cumplimiento cooperativo

- Proporciona datos para cuantificar las brechas fiscales

Para los auditores:

- Permite pruebas automatizadas para mayor eficiencia

- Proporciona datos fiables y consistentes

- Reduce el tiempo de auditoría in situ

Para los desarrolladores de software:

- El estándar común reduce la duplicación

- La estructura cubre múltiples jurisdicciones

- Facilita el desarrollo de herramientas de auditoría

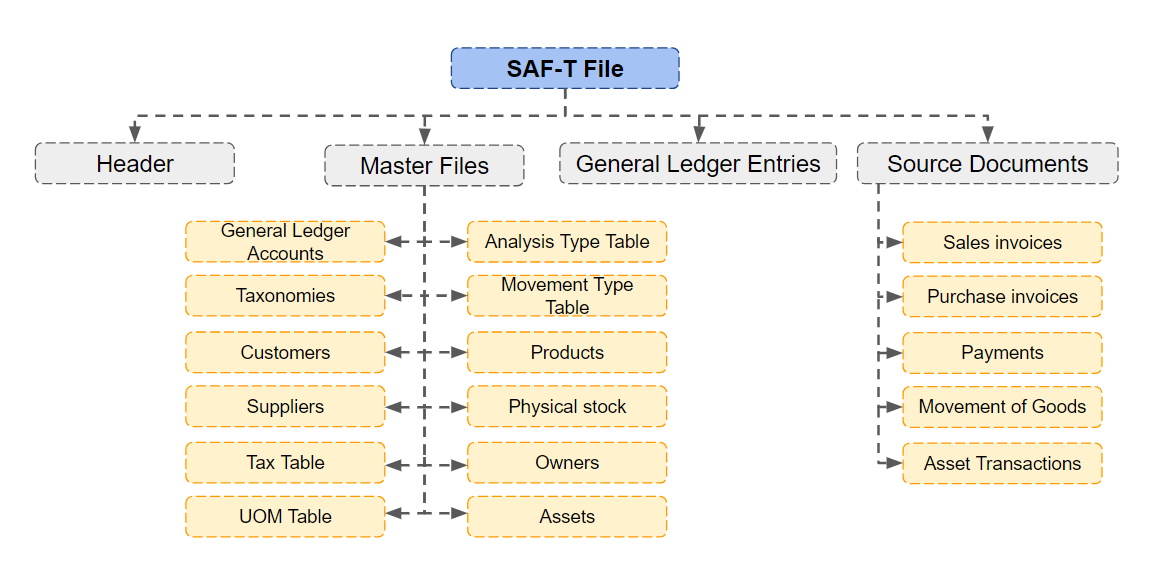

Contenido del SAF-T

La especificación SAF-T busca capturar datos contables clave de un sistema empresarial típico. Las principales áreas cubiertas son:

- Libro mayor

- Cuentas por cobrar

- Cuentas por pagar

- Activos

- Inventario

En concreto, el SAF-T incluye datos sobre archivos maestros, diarios, facturas, pedidos, pagos, depreciación, movimientos de inventario, etc. relacionados con estas áreas.

El enfoque está en los datos relevantes para el cumplimiento fiscal. Otras áreas como las nóminas están fuera del ámbito del esquema base SAF-T, pero pueden cubrirse en extensiones específicas por país.

|

| Estructura general del SAF-T |

Formato del SAF-T

La OCDE recomienda que el SAF-T se proporcione en un formato de datos estructurado adecuado para el procesamiento automatizado, como XML o XBRL. Estos son estándares abiertos que permiten el intercambio y análisis de datos.

El esquema técnico SAF-T actual proporcionado por la OCDE utiliza XML. Se anima a las autoridades fiscales a considerar formatos como XBRL que permitan la automatización integral de auditorías y la alineación con los estándares internacionales de datos emergentes.

Deben evitarse cualquier formato binario propietario que restrinja la interoperabilidad. La estructura y la semántica de los datos son más importantes que el formato en sí. El formato debe servir a las necesidades del intercambio de datos y la automatización de auditorías.

Consideraciones de implementación

El esquema SAF-T proporciona un modelo de datos estandarizado y elementos de referencia. Pero los detalles de la implementación variarán entre países y sistemas de software.

Las autoridades fiscales y los desarrolladores de software necesitan colaborar en la implementación localizada. Esto incluye:

- Acordar elementos obligatorios y opcionales

- Tratamiento de campos de datos nuevos y obsoletos

- Frecuencia y calendario de generación del SAF-T

- Reglas de validación de restricciones

- Procedimientos de prueba de conformidad

Las autoridades fiscales deben garantizar que los requisitos locales del SAF-T sean compatibles con el modelo de la OCDE y minimizar las desviaciones que supondrían una carga adicional para los proveedores de software que dan soporte a múltiples jurisdicciones.

El esquema SAF-T está diseñado para soportar la flexibilidad mediante:

- Designaciones de elementos obligatorios y opcionales

- Puntos de extensibilidad para añadir elementos específicos por país

- Relajación de ciertas restricciones técnicas

Tareas de implementación recomendadas

Para adoptar con éxito el SAF-T, la OCDE recomienda que las autoridades fiscales adopten las siguientes acciones de implementación:

- Incorporar el SAF-T en la metodología y los procedimientos de auditoría

- Considerar los estándares emergentes como el XBRL en la estrategia de automatización

- Colaborar con los proveedores de software en la localización

- Minimizar las desviaciones específicas por país del modelo de la OCDE

- Realizar comunicación y consulta con los grupos de interés afectados

- Proporcionar documentación, formación y apoyo sobre el SAF-T

- Llevar a cabo pruebas piloto y evaluación de impacto

Los proveedores de software deben:

- Incorporar la capacidad de exportación SAF-T en sus productos

- Colaborar con las autoridades fiscales en los requisitos específicos de cada jurisdicción

- Desarrollar herramientas y servicios para apoyar la adopción del SAF-T

- Proporcionar documentación y formación sobre SAF-T a los usuarios

- Participar en iniciativas de comunicación y pruebas del sector

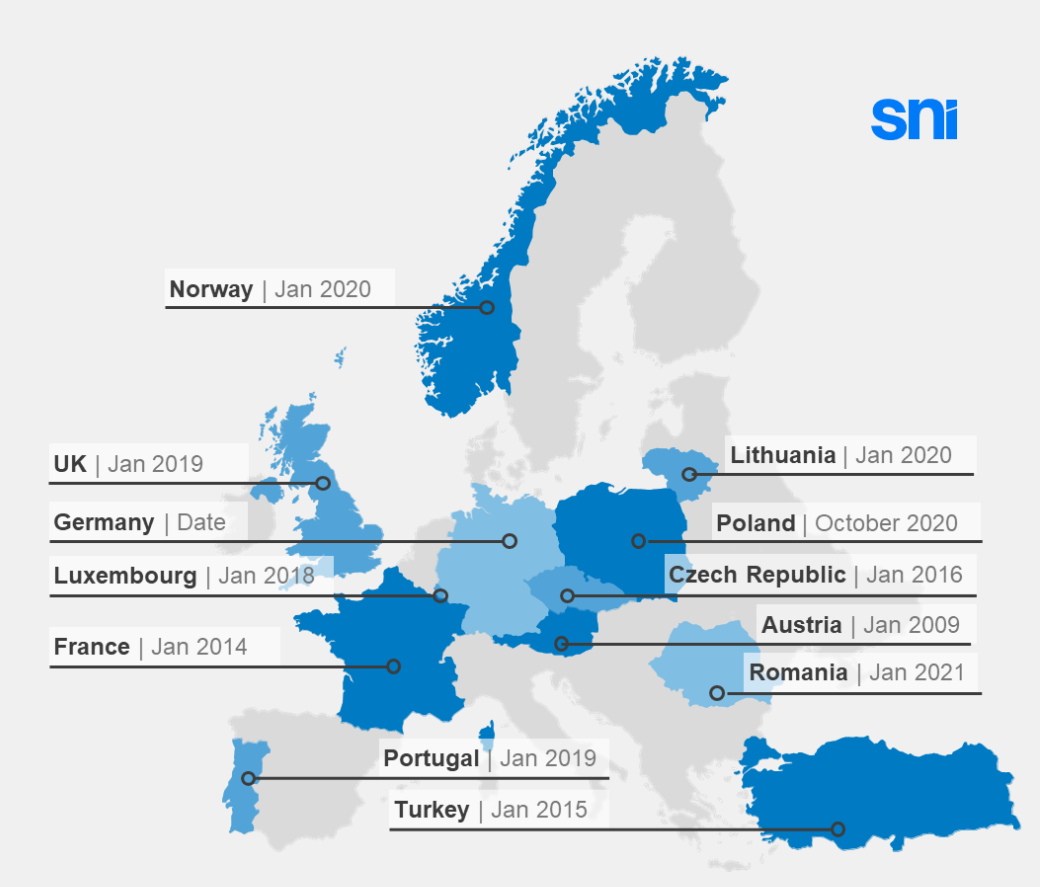

Implementación del SAF-T en el mundo

|

| Adopción del SAF-T |

Resumen

El estándar SAF-T permite un cumplimiento fiscal y una auditoría más efectivos y eficientes en un entorno empresarial cada vez más digital. Las autoridades fiscales y los proveedores de software tienen roles clave que desempeñar para implementar con éxito el estándar a nivel nacional.

Seguir las orientaciones de la OCDE sobre el diseño, la aplicación y la localización del SAF-T permitirá a los países aprovechar los beneficios de una mayor transparencia fiscal mientras gestionan los costes y los riesgos de la transición para todos los grupos de interés.