Desmitificando ViDA — Las nuevas normas del IVA de la UE en la era digital

Esta página también está disponible en: English|中文|Deutsch|Português|Français

La Unión Europea ha presentado un amplio conjunto de propuestas para renovar las normas del IVA denominado IVA en la Era Digital (ViDA, por sus siglas en inglés). Esta ambiciosa iniciativa tiene como objetivo modernizar la declaración del IVA, promover la convergencia y reducir los costes para las empresas.

Introducción al IVA en la Era Digital (ViDA)

En diciembre de 2022, la Comisión Europea publicó la esperada iniciativa ViDA, que describe los planes para llevar las normas del IVA al siglo XXI. ViDA contiene cambios legislativos propuestos para alcanzar cinco objetivos principales:

- Mejorar la declaración aprovechando el potencial de la digitalización

- Promover la interoperabilidad de los sistemas informáticos

- Crear condiciones equitativas para todos los modelos de negocio

- Reducir la fragmentación y los costes

- Minimizar la necesidad de registro del IVA en múltiples países

Este paquete de reforma surge en un contexto en el que el fraude del IVA contribuye significativamente a la brecha del IVA de 93.000 millones de euros en toda la UE. ViDA tiene como objetivo modernizar la declaración para mejorar la visibilidad de las autoridades fiscales y el cumplimiento.

Los tres pilares de las propuestas ViDA

ViDA contiene propuestas en torno a tres pilares principales:

- Nuevos requisitos de declaración en tiempo real y facturación electrónica para transacciones empresa a empresa (B2B)

- Normas del IVA actualizadas para los vendedores de plataformas

- Un sistema único de registro del IVA en la UE

En este artículo nos centraremos específicamente en los cambios importantes propuestos para la declaración en tiempo real y la facturación electrónica.

Nuevas normas de declaración digital y facturación electrónica

El eje central de ViDA es el plan de exigir la declaración digital en tiempo real de los datos de las facturas para las transacciones B2B intracomunitarias. Esto tiene como objetivo ayudar a las autoridades fiscales a detectar el posible fraude del operador desaparecido en los intercambios transfronterizos.

Estos son los elementos clave propuestos:

- A partir de 2028, las empresas deberán emitir facturas electrónicas estructuradas en un formato estándar común de la UE en un plazo de 2 días a partir de las transacciones B2B transfronterizas.

- Los vendedores y compradores enviarán conjuntos de datos extraídos a su autoridad fiscal en un plazo de 2 días desde la emisión de la factura o la fecha de vencimiento.

- Las autoridades fiscales transmitirán los datos a una base de datos central de la UE.

- Los países de la UE pueden exigir la facturación electrónica para las transacciones nacionales, pero deben utilizar el mismo estándar.

- Los regímenes nacionales de facturación electrónica existentes, como los de Italia y Hungría, deben alinearse con el sistema de la UE para 2028.

Este acceso a los datos en tiempo casi real permitirá a las autoridades fiscales identificar y abordar el incumplimiento con mucha mayor rapidez.

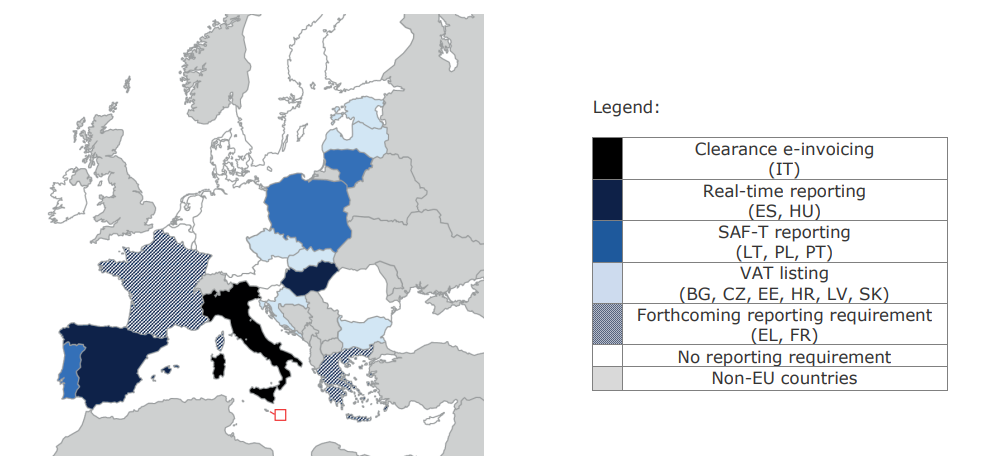

|

| Requisitos de declaración digital en la UE |

¿Quiénes se ven afectados por las nuevas normas?

Los requisitos de declaración en tiempo real se aplican a:

- Todas las empresas registradas a efectos del IVA que intervienen en transacciones B2B intracomunitarias

- Clientes registrados en el IVA que adquieren bienes de forma transfronteriza

Los mandatos nacionales de facturación electrónica son opcionales para los miembros de la UE, pero es probable que se amplíen con el tiempo.

¿Qué datos deben declararse digitalmente?

Los datos extraídos que deben declararse digitalmente para las transacciones intracomunitarias incluyen:

- Números de IVA del vendedor y del comprador

- Fecha y número de factura

- Descripción de los productos

- Cantidad y precio

- Importes del IVA

- Cuenta de pago y condiciones

Estos datos se estructurarán en un esquema XML común y se enviarán a través de canales estandarizados determinados por cada país.

¿Cuándo entran en vigor las nuevas normas?

Los países de la UE deben aprobar leyes nacionales para habilitar ViDA antes de finales de 2022. Los primeros informes sobre los datos de las facturas de 2023 deben presentarse antes del 31 de enero de 2024.

A partir de entonces, la declaración continua se realizará trimestralmente, en el plazo de un mes a partir del cierre de cada período. La información también se intercambia entre las autoridades fiscales en un plazo de dos meses.

La facturación electrónica intracomunitaria obligatoria y la declaración en tiempo real entran en vigor a partir de 2028, una vez que los sistemas centrales estén listos. Los estados miembros con normas de facturación electrónica existentes (como Italia y Hungría) también deben alinear sus sistemas antes de esta fecha límite.

¿Cómo deben prepararse las empresas?

Para estar preparadas, las empresas que participan en el comercio intracomunitario deben:

- Evaluar si se ven afectadas según las transacciones realizadas

- Identificar los datos que deben declararse y mapearlos con la información recopilada

- Evaluar los ERP, el software de contabilidad y los métodos de facturación para determinar los cambios necesarios

- Investigar cuándo su país exigirá la facturación electrónica B2B y la declaración en tiempo real

- Analizar las brechas con respecto al estándar de facturación electrónica de la UE y el esquema de declaración esperados

- Planificar las modificaciones en el contenido, el tiempo y la transmisión digital de las facturas

- Probar la extracción y el envío de los datos requeridos a las autoridades fiscales

- Actualizar los contratos para informar a los clientes del nuevo intercambio de datos con las autoridades fiscales

Aunque la adaptación requerirá tiempo e inversión, la preparación proactiva garantizará una transición fluida hacia la declaración del IVA en tiempo real.

Beneficios y desafíos de ViDA

Las propuestas de ViDA prometen varios beneficios potenciales:

- Mayor visibilidad de las transacciones transfronterizas para las autoridades fiscales

- Mayor cumplimiento del IVA en toda la UE

- Menor necesidad de registros del IVA separados en cada estado miembro

- Estandarización de los formatos de factura y los enfoques de declaración

Sin embargo, habrá que abordar desafíos y preocupaciones significativos:

- Los plazos ajustados para la declaración pueden requerir cambios importantes en el proceso de facturación

- Inclusión de datos que normalmente no figuran en las facturas, como los datos de pago

- Carga de cumplimiento desproporcionada para las pequeñas y microempresas

- Necesidad de que las autoridades fiscales proporcionen canales de declaración conformes con el estándar de la UE

- Preguntas sobre la seguridad y confidencialidad de los datos en el repositorio central

- Costes de transición iniciales para que las empresas adapten sus sistemas

Encontrar el equilibrio adecuado será fundamental a medida que se finalicen e implementen las políticas.

¿Es ViDA un cambio de paradigma a nivel mundial?

La iniciativa ViDA representa posiblemente la reforma más ambiciosa de la declaración del IVA por parte de un bloque económico importante hasta la fecha.

Si se implementa de manera armoniosa, podría establecer un nuevo estándar mundial que otros, como Estados Unidos y China, se sientan obligados a seguir.

Sin embargo, la enorme complejidad de adaptar 27 regímenes de IVA diversos a la declaración en tiempo real hace que esto diste mucho de ser una tarea sencilla.

Una cosa es cierta: el amplio alcance de ViDA marca una nueva era para el control del IVA y la utilización de datos por parte de las autoridades fiscales en la creciente economía digital.

El camino por delante

Las propuestas de ViDA se encuentran actualmente en consulta pública. Se espera un debate extenso, dado el alcance de los cambios propuestos.

Si se aprueba, el foco se desplazará hacia la adopción coherente en las legislaciones nacionales de todos los estados miembros de la UE y la recopilación de comentarios a medida que avanza la implementación.

Las empresas deben seguir de cerca los desarrollos y convertirse en partes interesadas activas en el proceso. Aunque el camino por delante tendrá curvas y giros, el destino es claro: ¡la declaración digital modernizada del IVA está en marcha!