Listados de IVA — Conclusiones clave de la experiencia de los Estados Miembros de la UE

Esta página también está disponible en: English|中文|Deutsch|Português|Français

El fraude del IVA cuesta a los gobiernos de la UE miles de millones de euros en ingresos perdidos cada año. Un tipo habitual de fraude es el fraude del operador desaparecido intracomunitario (MTIC), en el que una empresa cobra el IVA sobre las ventas pero desaparece sin remitir el IVA recaudado a las autoridades fiscales. Para combatir este fraude y aumentar el cumplimiento, varios Estados Miembros de la UE han implementado listados nacionales de IVA, que requieren que las empresas declaren datos detallados de transacciones a las autoridades fiscales.

Este artículo resume las principales conclusiones de un informe de 2017 del Grupo de Proyectos Fiscalis 74 de la UE sobre la experiencia de los Estados Miembros con los listados de IVA. El informe ofrece información valiosa para los responsables políticos que estén considerando implementar requisitos similares de declaración de transacciones.

¿Qué son los listados de IVA?

Los listados de IVA requieren que las empresas registradas para el IVA presenten periódicamente datos detallados a las autoridades fiscales sobre las facturas de IVA que emiten a los clientes y reciben de los proveedores. Esto complementa la declaración estándar del IVA, que solo proporciona importes de IVA agregados.

En concreto, los listados de IVA requieren la identificación de las contrapartes comerciales y la aportación de detalles a nivel de factura, incluidos la fecha, el importe, el IVA cobrado, etc. Las autoridades fiscales pueden utilizar estos datos a nivel de transacción para:

- Cruzar informes de compradores y vendedores para detectar inconsistencias que puedan indicar fraude.

- Analizar redes empresariales y cadenas de suministro para identificar comerciantes y transacciones de alto riesgo.

- Mejorar el análisis de riesgos y la focalización de las auditorías en comparación con el uso exclusivo de datos de declaraciones de IVA.

- Proporcionar retroalimentación para apoyar el cumplimiento voluntario.

A partir de 2017, al menos 12 Estados Miembros de la UE han implementado alguna forma de listados nacionales de IVA. El alcance y los requisitos de declaración varían, pero el propósito es similar: combatir el fraude del IVA mediante una mayor transparencia.

Beneficios clave reportados por los Estados Miembros

El informe de 2017 de la UE destaca varios beneficios obtenidos por los Estados Miembros que han implementado listados de IVA:

- Detección más rápida de comerciantes y redes fraudulentas: Anteriormente, los auditores fiscales podían tardar meses en reconstruir las cadenas de suministro. Con los datos de transacciones, el análisis de riesgos puede identificar comerciantes sospechosos en días.

- Mejora en la recaudación del IVA: La mayoría de los estados reportaron un aumento de los ingresos del IVA, especialmente de las pequeñas empresas que anteriormente subdeclaraban. Estonia reportó un aumento del 10 % en el IVA recaudado el año siguiente a la implementación de los listados.

- Auditorías mejor focalizadas: Los datos detallados permiten a las autoridades fiscales identificar comerciantes y transacciones de riesgo en lugar de auditar al azar. El número de auditorías disminuyó en estados como Hungría mientras aumentó el rendimiento de las auditorías.

- Devoluciones de IVA más rápidas: Los datos mejoraron el análisis de riesgos de las solicitudes de devolución, lo que permitió un procesamiento y reembolso más rápidos para las empresas que cumplen. Estonia redujo el tiempo de procesamiento en casi un 80 %.

- Mayor cumplimiento: Los listados de IVA tienen un efecto preventivo, ya que las empresas saben que sus datos serán cruzados. Estonia reportó que las empresas repentinamente comenzaron a declarar mayores ventas y menores gastos.

- Ahorros administrativos: El análisis automatizado de los datos de transacciones aumentó la eficiencia. Los recursos del personal se redirigieron de la recopilación manual de datos a actividades de auditoría y cumplimiento de mayor valor.

Decisiones de diseño clave y consideraciones de cumplimiento

El informe de la UE enfatiza que los listados de IVA deben aprovechar los datos que las empresas ya recopilan para la declaración estándar del IVA. Esto minimiza las cargas de cumplimiento adicionales. Otras decisiones de diseño clave incluyen:

- Declaración a nivel de factura frente a declaración agregada: La declaración a nivel de factura proporciona más detalles para los cruces y el análisis de la cadena de suministro. Pero la declaración agregada reduce los volúmenes de datos para las autoridades fiscales.

- Frecuencia de declaración: Alinear con los plazos de las declaraciones del IVA simplifica el cumplimiento. Los períodos más cortos proporcionan datos más oportunos, pero aumentan las cargas de declaración.

- Umbrales: Establecer umbrales de declaración corre el riesgo de animar a los defraudadores a fragmentar las transacciones. Eliminar los umbrales o establecer umbrales agregados a nivel de socio comercial ayuda a evitar esto.

- Presentación electrónica: La presentación en línea permite la validación y comprobación de datos en tiempo real para mejorar la calidad. Los Estados Miembros utilizan formularios web, cargas de archivos e integraciones API.

- Retroalimentación a los contribuyentes: Proporcionar a los contribuyentes acceso a los datos declarados sobre ellos y notificaciones de discrepancias mejora el cumplimiento voluntario.

Para reducir aún más los costes de cumplimiento, las autoridades fiscales deben consultar con los grupos de interés empresariales y dar tiempo suficiente al implementar los listados. Ofrecer software de declaración gratuito y amplios recursos de orientación en línea también puede ayudar a facilitar la transición.

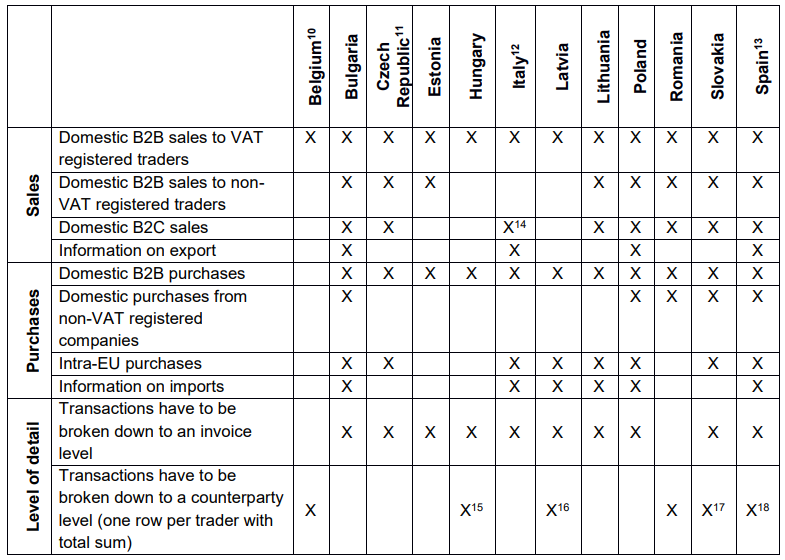

Requisitos de declaración para los vendedores

|

| Requisitos de declaración para los vendedores |

Mejora de la cooperación administrativa con los listados de IVA

Los datos de transacciones declarados a nivel nacional también podrían utilizarse para reforzar la cooperación administrativa entre los Estados Miembros de la UE en la lucha contra el fraude transfronterizo del IVA.

El informe Fiscalis recomienda explorar métodos apropiados para que los Estados Miembros compartan datos sobre las transacciones intra-UE declaradas en los listados de IVA. El acceso a los datos del país socio permitiría una verificación más sólida de los suministros y adquisiciones intra-UE declarados.

El análisis de las cadenas de suministro completas de extremo a extremo para las transacciones transfronterizas podría mejorar significativamente la detección de redes de fraude MTIC que abarcan múltiples países. Aunque las prácticas de intercambio de datos deben incorporar las protecciones adecuadas para los contribuyentes, un mejor uso cooperativo de los datos de listados de IVA representa una vía prometedora para reforzar el cumplimiento.

Conclusiones y recomendaciones clave

Basándose en las experiencias mayoritariamente positivas reportadas por los adoptantes iniciales, los listados de IVA parecen ser una herramienta efectiva en la lucha contra el fraude del IVA que también genera dividendos más amplios de cumplimiento.

Los Estados Miembros que consideren requisitos similares de declaración de transacciones pueden beneficiarse de las lecciones aprendidas hasta la fecha:

- Buscar un alto nivel de detalle a nivel de factura, pero minimizar las cargas de cumplimiento adicionales aprovechando los datos contables existentes.

- Eliminar los umbrales de declaración que permiten el fraude ocultando las partes o los valores de las transacciones.

- Enfatizar la declaración electrónica y utilizar la validación en tiempo real para mejorar la calidad de los datos.

- Proporcionar retroalimentación a los contribuyentes y notificaciones para impulsar la autocorrección voluntaria de las discrepancias.

- Compartir datos y mejores prácticas con otras autoridades fiscales para combatir las redes de fraude transfronterizo.

Los listados de IVA ya han demostrado su valor para impulsar la recaudación y el cumplimiento en el grupo inicial de Estados Miembros que los han adoptado. A medida que más países implementen marcos de declaración de transacciones, los efectos positivos probablemente se acumularán en toda la UE. Pero aprovechar los plenos beneficios exige seguir centrándose en minimizar los costes de cumplimiento y en facilitar el uso cooperativo de los datos. Aprendiendo de los pioneros e iterando sobre los marcos de listados de IVA, el potencial para modernizar la administración del IVA y reducir las pérdidas anuales de ingresos de miles de millones de euros puede convertirse en realidad.