VIES e INTRASTAT - Guía completa para comerciantes de la UE

Esta página también está disponible en: English|中文|Deutsch|Português|Français

VIES e INTRASTAT son dos importantes sistemas de informes aduaneros y estadísticos de la UE que las empresas que participan en el comercio intra-UE necesitan comprender completamente. Esta guía en profundidad explica todo lo que las empresas necesitan saber para cumplir correctamente con los requisitos de VIES e INTRASTAT.

Dominar los informes VIES e INTRASTAT es fundamental para un comercio fluido dentro de la UE.

Introducción a VIES

VIES significa Sistema de Intercambio de Información sobre el IVA (VAT Information Exchange System). Es un sistema de intercambio de información entre las autoridades fiscales de la UE para monitorear las transacciones intra-UE exentas de IVA.

Introducido en 1993, VIES impone ciertas obligaciones a los comerciantes que realizan suministros intra-UE para proporcionar datos a las autoridades fiscales sobre estas transacciones. El objetivo es prevenir el fraude del IVA, como el fraude del operador desaparecido, en el comercio intra-UE.

Bajo el reporte VIES, las empresas deben presentar declaraciones periódicas con detalles de sus suministros intra-UE de bienes y servicios a clientes registrados para el IVA en otros países de la UE.

Cada país de la UE almacena los datos VIES en una base de datos nacional accesible a las autoridades fiscales de otros Estados miembros para fines de control del IVA.

Obligaciones clave bajo VIES

Si usted está registrado para el IVA y realiza suministros intra-UE, sus principales obligaciones bajo VIES incluyen:

- Recopilar los números de IVA intra-UE de sus clientes comerciales de la UE

- Verificar que estos números de IVA son válidos

- Incluir tanto su número de IVA como el del cliente en las facturas de venta

- Reportar los valores de suministros intra-UE por número de IVA del cliente en declaraciones VIES periódicas

- Conservar prueba de que los bienes fueron transportados al otro país de la UE

El reporte VIES se aplica solo para suministros realizados a clientes comerciales registrados para el IVA en otros países de la UE. Los suministros a clientes no registrados para el IVA no se reportan.

Las facturas de venta a clientes comerciales de la UE deben contener tanto su número de IVA como el del cliente, correctamente formateados, para ser elegibles para la exención del IVA al 0%.

Umbrales de reporte VIES

No hay umbrales bajo VIES: todos los comerciantes intra-UE registrados para el IVA deben presentar declaraciones VIES independientemente del valor o volumen de transacciones.

El reporte VIES es obligatorio de forma mensual si los valores de suministros de bienes intra-UE superan los 50.000 € durante cualquier mes. De lo contrario, se puede usar el reporte trimestral. Para los servicios, el reporte trimestral es el predeterminado con la opción de presentar mensualmente de forma voluntaria.

Si no realiza suministros intra-UE en un período, debe presentar igualmente una declaración VIES "nula" para declararlo.

¿Cuándo debo comenzar a presentar declaraciones VIES?

Debe comenzar a presentar declaraciones VIES desde el período en que realice por primera vez un suministro intra-UE de bienes o servicios después de registrarse para el IVA.

Las solicitudes de registro de IVA posteriores a junio de 2019 tienen una designación específica de "solo nacional" o "intra-UE". Solo los registros intra-UE generan obligaciones de declaración VIES.

Si ya dispone de un número de IVA emitido antes de junio de 2019, se considera un registro intra-UE, por lo que se aplican los requisitos VIES si realiza suministros intra-UE.

Plazos para presentar declaraciones VIES

La fecha límite para presentar su declaración VIES es el día 23 del mes siguiente al final del período de declaración.

Por ejemplo:

- La declaración VIES mensual de enero debe presentarse antes del 23 de febrero

- La declaración VIES trimestral de enero-marzo debe presentarse antes del 23 de abril

La presentación tardía de las declaraciones VIES puede acarrear sanciones, así que asegúrese de cumplir con los plazos.

Cumplimentación y presentación de declaraciones VIES

Ahora que hemos cubierto los conceptos básicos de VIES, veamos los pasos detallados para preparar y presentar correctamente sus declaraciones VIES:

Información requerida en las declaraciones VIES

Su declaración VIES debe incluir:

- Su número de registro de IVA

- Número de registro de IVA del cliente

- Valor total de los suministros realizados a cada cliente

- Indicador de si el suministro se refiere a bienes o servicios

- Cualquier otro detalle de suministro requerido, como la triangulación

Solo necesita reportar los valores totales de suministro por número de IVA del cliente. No es necesario reportar los detalles de las transacciones individuales.

Si emitió notas de crédito durante el período, estas reducirían los valores totales declarados para los clientes afectados.

Formato de reporte VIES

Las declaraciones VIES deben presentarse electrónicamente en el formato de archivo XML requerido. Afortunadamente, las autoridades fiscales ofrecen formas de crear fácilmente declaraciones VIES en este formato:

- Presentación directa en línea a través del portal de la agencia tributaria

- Uso de hojas de cálculo descargables o herramientas sin conexión

- Carga de archivos XML mediante API para empresas más grandes

Las declaraciones VIES en papel ya no se aceptan. Los formatos digitales VIES adecuados garantizan un procesamiento rápido y preciso de los datos de su declaración por parte de las autoridades fiscales.

Presentación en línea de VIES a través del portal de la autoridad fiscal

La forma más sencilla de presentar sus declaraciones VIES es utilizar el formulario en línea disponible en el sitio web del portal de su agencia tributaria.

Por ejemplo, la autoridad fiscal de Irlanda, Revenue, ofrece un formulario de declaración VIES en línea en su portal ROS. Usted inicia sesión en ROS con su certificado digital, selecciona la declaración VIES y rellena los datos de suministro por número de IVA del cliente para el período.

Una vez presentada, el portal genera un recibo en PDF como prueba de su presentación VIES.

Este inicio de sesión con certificado digital permite a las autoridades fiscales identificarle de forma segura como el declarante VIES.

Uso de plantillas Excel para la presentación VIES

Para las declaraciones VIES con un mayor número de clientes intra-UE, la introducción de datos en línea en el portal puede resultar engorrosa.

En este caso, puede utilizar plantillas de hojas de cálculo proporcionadas por las autoridades fiscales para registrar los detalles de todos sus datos de suministro VIES sin conexión.

Por ejemplo, Revenue ofrece una plantilla Excel VIES en ROS que puede manejar hasta 6.000 líneas de suministro. Usted la rellena sin conexión y luego carga la plantilla completada de vuelta en ROS para presentar su declaración.

De nuevo, su certificado digital se utiliza para autenticar que usted está presentando la hoja de cálculo VIES cargada.

Los portales en línea también pueden tener comprobaciones de validación de datos antes de aceptar su declaración VIES cargada para detectar errores obvios que deban corregirse.

Presentación VIES mediante carga XML

Las empresas más grandes con necesidades de reporte VIES de muy alto volumen pueden optar por integrarse directamente con la API de presentación VIES de la autoridad fiscal para generar y enviar automáticamente declaraciones VIES en el formato XML estándar requerido.

Por ejemplo, Revenue ofrece un Protocolo de Transferencia Segura de Archivos para declarantes VIES de alto volumen para transmitir archivos de presentación XML. El acceso se proporciona tras registrarse como declarante de gran volumen.

Aquí, los datos de la declaración VIES extraídos del sistema ERP de la empresa se mapean a la estructura de archivo XML requerida y se envían al punto de conexión de la API de Revenue utilizando conectores adecuados.

Al igual que antes, los certificados digitales se utilizan para autenticar la identidad de la empresa que presenta cada declaración VIES a través del canal de la API.

Realización de correcciones a declaraciones VIES presentadas

Si descubre un error en una declaración VIES ya presentada, debe enviar una declaración de enmienda para corregirlo.

Los portales en línea ofrecen una forma sencilla de realizar correcciones a sus declaraciones VIES más recientes. Usted accede a la declaración de ese período, modifica los datos según sea necesario y presenta las correcciones.

Para períodos VIES más antiguos que estén fuera de la ventana de corrección en línea, puede que necesite presentar una declaración de corrección VIES separada que indique el período, los datos originales y la información corregida.

Las correcciones deben presentarse tan pronto como se descubran los errores para garantizar que los registros de las autoridades fiscales se actualicen con los datos VIES correctos.

Recursos de declaración VIES

Además de la presentación en línea, las autoridades fiscales ofrecen varios recursos para ayudar con el cumplimiento del reporte VIES:

- Documentos de orientación sobre las obligaciones VIES e instrucciones de presentación paso a paso

- Manuales de presentación VIES

- Herramientas y plantillas de reporte descargables

- Herramientas de verificación de números de IVA en línea

- Servicios de asistencia para responder a consultas relacionadas con VIES

Estos recursos son extremadamente útiles para los nuevos declarantes VIES o cuando se tratan escenarios de reporte VIES complejos.

Situaciones y ejemplos de reporte VIES

Ahora que tiene una visión general del reporte VIES, examinemos algunos escenarios comunes que puede encontrar y cómo manejar el reporte VIES en esos casos:

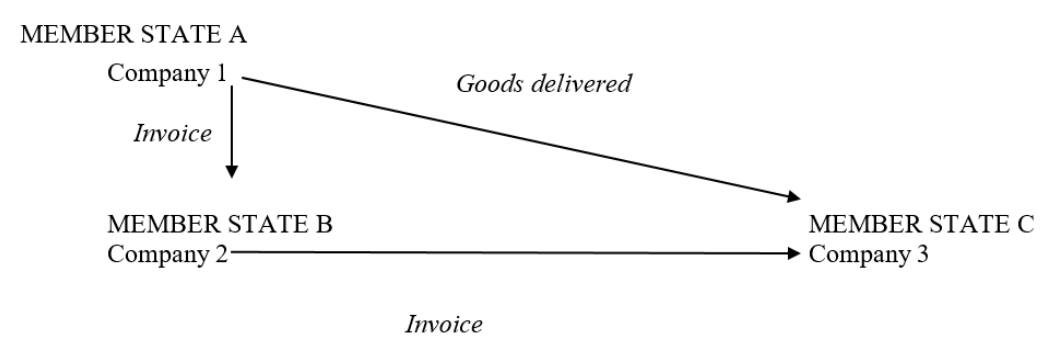

Reporte de transacciones triangulares bajo VIES

Las transacciones triangulares implican una cadena de suministro con 3 empresas: A, B y C. La empresa A en Francia vende bienes a la empresa B en Irlanda. Pero la empresa B instruye a la empresa A para que envíe los bienes directamente a la empresa C en Alemania.

Aquí, la empresa A reporta el suministro en su declaración VIES francesa indicando Alemania como país de destino. La empresa C, la receptora real de los bienes, reporta la llegada en su equivalente VIES alemán como una adquisición intra-UE procedente de Francia.

La empresa B no reporta este suministro en su declaración VIES irlandesa ya que los bienes nunca entraron ni salieron de Irlanda. Pero cualquier otro suministro intra-UE que B realice se reporta normalmente.

|

| Triangulación |

Reporte de acuerdos de stock en consigna bajo VIES

El stock en consigna se refiere a bienes enviados por el proveedor a la ubicación del cliente pero mantenidos en stock. El cliente posteriormente toma posesión solo cuando retira esos bienes del stock según sea necesario.

Aquí, el proveedor reporta el movimiento de bienes en su declaración VIES para el período en que los bienes fueron enviados por primera vez. El cliente reporta su adquisición intra-UE en su VIES solo cuando se toma posesión retirando esos bienes del stock.

Reporte VIES para ventas a distancia

Para las ventas a distancia intra-UE a particulares no registrados para el IVA, se aplican las reglas generales de reporte VIES. Si supera el umbral de registro de ventas a distancia para otro país de la UE, debe registrarse para el IVA allí y reportar los suministros intra-UE a ese país en su declaración VIES.

Reporte VIES si los bienes se instalan o ensamblan en otro país de la UE

Si está enviando bienes a otro país de la UE para su instalación o ensamblaje allí, debe incluir el valor de estos bienes en su declaración VIES. El cliente reportaría la llegada como una adquisición intra-UE en su equivalente VIES local.

Si está instalando bienes enviados desde otro país de la UE, reporta la llegada en su VIES una vez completada la instalación y cuando toma posesión de esos bienes instalados.

Reporte VIES de bienes devueltos

Los bienes devueltos por clientes en otro país de la UE deben reportarse en su declaración VIES para el período en que se devuelven. Puede compensar el valor contra sus suministros totales al número de IVA de ese cliente durante ese período VIES.

Reporte de créditos y descuentos bajo VIES

Los créditos, reembolsos o descuentos concedidos a clientes de la UE se reportan como importes negativos en su declaración VIES reduciendo los suministros totales para ese número de IVA del cliente. Idealmente en el mismo período, pero si no, en un período posterior.

Reporte de transferencias entre empresas del grupo en VIES

La transferencia de bienes entre empresas del grupo en diferentes países de la UE se considera suministros intra-UE y debe reportarse en VIES. El valor a declarar para las transferencias entre empresas del grupo es el valor de mercado de los bienes transferidos.

Este reporte ayuda a prevenir el abuso de movimientos exentos de IVA dentro de una sola empresa.

Verificación de números VIES

Una parte crítica del reporte VIES es verificar los números de registro de IVA de sus clientes comerciales de la UE citados en las compras.

Puede validar los números de IVA a través del sitio oficial de Validación de Números de IVA VIES de la UE.

Puntos clave a tener en cuenta:

- Confirme siempre los números de IVA al comenzar a comerciar con nuevos clientes de la UE

- Vuelva a verificar los números periódicamente en caso de cambios

- Para clientes comerciales habituales, las verificaciones periódicas previas pueden ser suficientes

- El sitio de verificación VIES solo confirma si un número es válido o no

- No proporciona detalles del proveedor por razones de privacidad de datos

- Mantenga documentación que evidencie sus verificaciones de números de IVA

- Solo reporte números de IVA verificados en sus declaraciones VIES

Los números de IVA de clientes no válidos pueden ser señalados durante la validación de la declaración VIES por las autoridades fiscales, lo que puede generar consultas o sanciones si no se corrigen.

Proporcionar información VIES a los clientes

Como parte de la naturaleza interconectada del reporte VIES, también debe proporcionar cierta información relacionada con sus declaraciones VIES a los clientes comerciales cuando se solicite:

Información a proporcionar:

- Su número de IVA presentado en la declaración VIES de su país

- Valor total de sus suministros intra-UE a ellos

- Períodos relevantes cubiertos

Proporcione esto para ayudar a los clientes a verificar y conciliar sus declaraciones VIES con las que ellos necesitan presentar en su país.

Formato para proporcionar información:

- Impresión de su sistema contable

- Captura de pantalla de su declaración VIES presentada

- Copia de la confirmación VIES de su autoridad fiscal

Asegúrese de compartir solo los detalles de los suministros realizados a ese cliente específico. Los datos de otros clientes deben permanecer confidenciales.

Plazo para proporcionar datos:

- Lo antes posible después de presentar la declaración VIES

- En un plazo máximo de 1 mes desde la solicitud del cliente

Mantenga documentación de las solicitudes de información recibidas y sus respuestas proporcionadas a los clientes con fines de auditoría.

Visitas de cumplimiento VIES y sanciones

Como parte del cumplimiento de las obligaciones de reporte VIES, las autoridades fiscales pueden realizar visitas de cumplimiento para revisar sus registros, sistemas y procesos.

Algunas áreas clave que pueden examinar incluyen:

- Certificados de registro de IVA válidos para clientes de la UE

- Copias de facturas de venta emitidas con números de IVA

- Evidencia de transporte que demuestre el movimiento de bienes

- Flujo de trabajo de extracción y presentación de declaraciones VIES del sistema contable

- Declaraciones VIES presentadas para períodos anteriores

- Información proporcionada a los clientes relacionada con sus declaraciones VIES

Asegúrese de que su documentación apoye claramente las transacciones intra-UE declaradas en sus declaraciones VIES.

Las sanciones pueden aplicarse por incumplimiento de las obligaciones de reporte VIES, tales como:

- No registrarse para VIES a pesar de estar obligado a ello

- No presentar las declaraciones VIES dentro de los plazos

- Errores u omisiones repetidos en las declaraciones VIES

- Diferencias significativas en los valores declarados frente a los reales

- No proporcionar datos VIES a los clientes cuando se solicite

Designe a alguien para monitorear los requisitos de cumplimiento VIES y tome medidas correctivas de inmediato si surgen problemas. Mantener un cumplimiento VIES sólido ayuda a evitar sanciones.

Impacto del Brexit en el reporte VIES

El Brexit ha impactado significativamente los requisitos de reporte VIES para el comercio con el Reino Unido.

Desde enero de 2021, el Reino Unido ya no es parte del territorio de IVA de la UE. Esto significa:

- Los números de IVA del Reino Unido no pueden reportarse en sus declaraciones VIES

- Los servicios prestados a empresas registradas para el IVA del Reino Unido ya no se reportan

- Las ventas de bienes a clientes comerciales del Reino Unido ahora son exportaciones

Sin embargo, Irlanda del Norte permanece alineada con las reglas de IVA de la UE bajo el Protocolo de Irlanda del Norte. Por lo tanto:

- Los números de IVA de Irlanda del Norte que comienzan con XI continúan reportándose en VIES

- Los servicios prestados a clientes registrados para el IVA de Irlanda del Norte aún deben declararse en VIES

Si anteriormente reportaba números de IVA del Reino Unido, asegúrese de eliminarlos a partir de enero de 2021 y en su lugar tratar las transacciones del Reino Unido como exportaciones en sus declaraciones de IVA.

Introducción a INTRASTAT

Ahora cambiemos el foco para ver INTRASTAT, el sistema de la UE para recopilar estadísticas sobre el comercio intra-UE de bienes.

INTRASTAT reemplazó la documentación aduanera desde 1993, una vez que se abolieron las fronteras físicas entre los países de la UE.

Bajo INTRASTAT, las empresas proporcionan datos estadísticos detallados a las autoridades aduaneras sobre bienes:

- Expedidos a otros países de la UE

- Recibidos de otros países de la UE

Estos datos permiten la elaboración de estadísticas comerciales de la UE necesarias para las autoridades aduaneras, fiscales, las oficinas estadísticas, las empresas, los economistas y otras partes interesadas.

Umbrales estándar de INTRASTAT

INTRASTAT se aplica a entidades registradas para el IVA con comercio de bienes por encima de umbrales anuales establecidos:

- Expediciones > 635.000 €

- Llegadas > 500.000 €

Si su comercio supera los umbrales, debe presentar declaraciones INTRASTAT detalladas, incluso para períodos "nulos".

Los umbrales se basan en los niveles de comercio del año anterior y se determinan anualmente.

¿Cuándo comienzan las obligaciones INTRASTAT?

Debe comenzar a presentar declaraciones INTRASTAT en el período en que su comercio en la UE supere por primera vez el umbral de expedición o llegada correspondiente.

Por ejemplo, si supera el umbral de llegada de 500.000 € en octubre de 2023, debe comenzar a presentar declaraciones INTRASTAT detalladas de llegadas a partir de octubre de 2023.

Continúa presentando durante el resto de ese año natural y el año siguiente, a menos que su comercio en la UE vuelva a caer por debajo de los umbrales.

Requisitos de reporte bajo INTRASTAT

INTRASTAT requiere que se reporten varios campos de datos en sus declaraciones:

Para Expediciones:

- Código de mercancía: código CN de 8 dígitos

- Número de IVA del cliente

- Valor de factura

- Términos de entrega

- País de origen

- Naturaleza de la transacción

Para Llegadas:

- Código de mercancía: código CN de 8 dígitos

- País de expedición

- Valor de factura

- Términos de entrega

- País de origen

- Naturaleza de la transacción

- Valor sin IVA

El valor estadístico y el peso neto también son necesarios si se superan los umbrales de alto valor. Debe reportar las transacciones cuando se produzca la transferencia de propiedad o el movimiento físico, el que ocurra primero según las reglas del IVA.

El período reportable de INTRASTAT

Las declaraciones INTRASTAT deben presentarse mensualmente y recibirse antes del día 23 después del fin del mes.

Por ejemplo, la declaración INTRASTAT de enero vence el 23 de febrero.

No se permite el reporte trimestral, incluso para empresas por debajo de los umbrales de expedición y llegada.

Códigos de mercancía para INTRASTAT

Un paso importante en el reporte INTRASTAT es clasificar los bienes utilizando el código de mercancía correcto:

- El código de mercancía de 8 dígitos proviene de la Nomenclatura Combinada (NC) de la UE

- Categoriza los bienes por tipo de producto para fines aduaneros y estadísticos

- Los primeros 6 dígitos NC cubren las clasificaciones globales del Sistema Armonizado (SA)

- Los últimos 2 dígitos son clasificaciones específicas de la UE

Encontrar los códigos de mercancía correctos

Clasificar los bienes correctamente requiere comprender lo que representa cada código NC.

Las autoridades fiscales proporcionan orientación en línea extensa y bases de datos arancelarias para ayudar a identificar códigos de mercancía adecuados.

Por ejemplo, Revenue de Irlanda ofrece una herramienta gratuita de búsqueda de clasificación arancelaria.

Sus clasificadores también pueden ayudar si no puede determinar un código adecuado por sí mismo.

Las bases de datos de códigos de mercancía se actualizan anualmente, así que use siempre la versión actual aplicable a su período de presentación INTRASTAT.

Enfoques de presentación de datos INTRASTAT

Exploremos ahora los principales enfoques para presentar sus declaraciones INTRASTAT:

Portales INTRASTAT en línea

La mayoría de las autoridades fiscales ofrecen portales INTRASTAT en línea que permiten la entrada manual de datos o la carga de archivos.

Por ejemplo, el portal ROS de Irlanda permite:

- Creación en línea de llegadas y expediciones INTRASTAT

- Carga de plantillas Excel precargadas con datos INTRASTAT

- Presentación XML para empresas más grandes

El portal utiliza su certificado digital para un inicio de sesión y una presentación seguros.

Declaraciones INTRASTAT en hojas de cálculo

Las autoridades fiscales proporcionan plantillas Excel que permiten la preparación sin conexión de datos INTRASTAT para su carga.

Por ejemplo, Irlanda ofrece la Aplicación Fuera de Línea ROS para rellenar plantillas Excel de INTRASTAT.

Una vez completadas, estas pueden cargarse en el portal en línea para su presentación.

Esto evita la entrada manual en línea pero aún permite algunas comprobaciones de datos estructurados antes de la presentación.

Automatización INTRASTAT basada en API

Las empresas más grandes pueden invertir en la automatización de la presentación INTRASTAT mediante:

- Extracción de los datos requeridos de los sistemas ERP y contables

- Transformación al esquema XML oficial de INTRASTAT

- Presentación de declaraciones mediante APIs proporcionadas por las autoridades fiscales

Por ejemplo, Irlanda ofrece una API de Protocolo de Transferencia Segura de Archivos para la presentación automatizada de INTRASTAT.

Esto requiere esfuerzo de TI pero reduce los procesos manuales y mejora la precisión de los datos.

Recursos para declaraciones INTRASTAT

Los recursos útiles ofrecidos para la presentación INTRASTAT incluyen:

- Verificadores de umbrales en línea

- Bases de datos de clasificación

- Motores de búsqueda de códigos de mercancía NC

- Manuales de declaración INTRASTAT

- Herramientas de reporte y plantillas Excel

- Esquemas XML y documentación de API

- Servicios de asistencia en línea e información de contacto

Estos ayudan a garantizar declaraciones INTRASTAT completas y precisas.

Situaciones especiales de reporte INTRASTAT

El reporte INTRASTAT tiene reglas específicas para ciertas transacciones:

Reporte de bienes enviados para procesamiento

Los bienes enviados a otro país de la UE para su procesamiento se declaran en la expedición por su valor cuando se envían. Después del procesamiento, el movimiento de retorno se reporta en la llegada al nuevo valor mejorado tras el procesamiento.

Reporte de bienes de reparación y reemplazo

Los bienes enviados a otro país de la UE para su reparación se reportan en la expedición por su valor cuando se envían. Los movimientos de retorno después de la reparación se reportan en la llegada por el valor reparado.

Los bienes de reemplazo enviados gratuitamente a otro país de la UE están excluidos de INTRASTAT. Sin embargo, se reporta la devolución de los bienes defectuosos que se reemplazan.

Reporte de instalaciones y ensamblajes

El valor de los bienes enviados para su instalación o ensamblaje en otro país de la UE se reporta en la expedición. El destinatario reporta la llegada tras la instalación exitosa cuando se transfiere la propiedad.

Por el contrario, las llegadas de bienes de la UE para su instalación local se reportan en la llegada INTRASTAT después de la instalación cuando cambia la propiedad.

Reporte de bienes en comercio triangular

En el comercio triangular, los bienes se mueven directamente del país A al C aunque sean vendidos por B a C. Aquí, A reporta la expedición a C y C reporta la llegada desde A únicamente. B no declara una expedición ya que los bienes nunca entran ni salen de allí.

Cumplimiento INTRASTAT y sanciones

Al igual que con VIES, las visitas de cumplimiento INTRASTAT tienen como objetivo verificar que sus flujos de trabajo de reporte coincidan con los movimientos reales de bienes intra-UE:

Áreas verificadas durante las auditorías INTRASTAT:

- Procesos para recopilar y extraer datos INTRASTAT

- Enfoques de clasificación y codificación de mercancías

- Procedimientos de creación, verificación y presentación de declaraciones

- Alineación de los datos reportados con la documentación aduanera y comercial

- Presentación de declaraciones INTRASTAT completas, precisas y oportunas

- Mantenimiento de registros relacionados con el reporte INTRASTAT

Las sanciones por incumplimiento de las obligaciones INTRASTAT pueden incluir:

- No registrarse a pesar de estar por encima de los umbrales

- No presentar las declaraciones dentro de los plazos

- Errores u omisiones de reporte persistentes

- Diferencias significativas en los valores declarados frente a los reales

- Registros INTRASTAT ausentes o inadecuados

Tener controles de cumplimiento INTRASTAT sólidos ayudará a evitar sanciones durante las auditorías.

Impacto del Brexit en INTRASTAT

El Brexit también ha afectado los requisitos de reporte INTRASTAT:

- Desde enero de 2021, el comercio con Gran Bretaña está excluido de INTRASTAT

- Las declaraciones relacionadas con GB ahora utilizan procesos de exportación/importación aduanera

- El comercio con Irlanda del Norte continúa reportándose bajo INTRASTAT usando el código de país XI

Asegúrese de que las transacciones previas con GB sean eliminadas de las declaraciones y de que se utilicen los procedimientos aduaneros para el comercio con Gran Bretaña.

Reflexiones finales

Los reportes VIES e INTRASTAT son obligatorios para todas las empresas registradas para el IVA de la UE que participan en el comercio intra-UE de bienes y servicios. Con procesos de cumplimiento sólidos, su empresa puede evitar sanciones y beneficiarse de un comercio intra-UE fluido.