印度GST指南

本文还提供以下语言版本: English|Español|Deutsch|Português|Français

| 基本信息 | |

|---|---|

| 国家代码 | IN |

| 税种名称 | 商品及服务税(GST) |

| 税务机关 | 印度间接税和海关中央委员会 |

概述

印度的�间接税称为GST(商品及服务税),于2017年7月生效,取代了增值税、消费税、服务税等多种间接税。了解更多

注册

GST注册以PAN(永久账号)为基础,且与州挂钩,供应商须在其进行供应的每个州或联邦直辖区分别注册。在一个州注册的人员在该州以外被视为"未注册人员"。

如果某人在同一州内既有经济特区(SEZ)单位或是SEZ开发商,又在国内关税区(即SEZ以外地区)有单位,则须单独为其SEZ单位/作为SEZ开发商进行注册,作为其独立的营业地点。GST法律不提供跨多个州的单位集中注册设施。

谁需要注册GST

商品供应商免于注册和缴纳GST的综合营业额起征点为4,000万卢比(自2019年4月1日起,阿鲁纳恰尔邦、曼尼普尔邦、梅加拉亚邦、米佐拉姆邦、那加兰邦、本地治里、锡金邦、特伦甘纳邦、特里普拉邦和北阿坎德邦的起征点为2,000万卢比)。

服务供应商免于注册和缴纳GST的综合营业额起征点为2,000万卢比(曼尼普尔邦、米佐拉姆邦、那加兰邦和特里普拉邦为1,000万卢比)。

在哪里注册?

税务注册号——GSTIN

GST注册完成后,供应商将获得15位GST识别号(GSTIN)。GSTIN前2位是州代码,后10位是法律实体的PAN,再后2位是实体代码,最后1位是校验位。GST注册不区分税种,即所有税种(CGST、SGST/UTGST、IGST和cess)使用同一注册号。

GSTIN格式

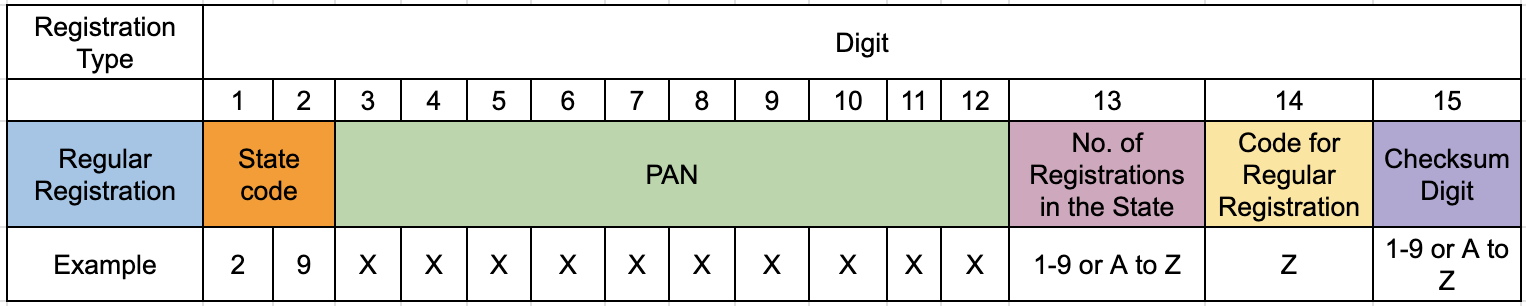

常规注册

GSTIN格式详细说明:

- 前2位:根据2011年印度人口普查的州代码

- 后10位:企业实体的PAN

- 第13位:表示企业实体在同一州、同一PAN下,针对不同业务垂直的注册流水号,最多9个业务垂直注册用1-9表示,超过9个用A-Z表示

- 第14位:默认为"Z"

- 第15位:校验位,可以是字母或数字

正则表达式

\d{2}[A-Z]{5}\d{4}[A-Z]{1}[A-Z\d]{1}[Z]{1}[A-Z\d]{1}

非居民应税人(NRTP)OIDAR服务(在线信息数据库访问和检索)

- 特殊代码99用于"其他国家"

- 特殊代码97用于"其他地区"

税率

州内交易适用CGST和SGST/UTGST,州际交易适用IGST。以下是当前允许的税率,此外州政府可能对部分商品征收附加税(cess)。

| CGST (%) | SGST (%) | IGST (%) |

|---|---|---|

| 0 | 0 | 0 |

| 0.05 | 0.05 | 0.1 |

| 0.125 | 0.125 | 0.25 |

| 1.5 | 1.5 | 3 |

| 2.5 | 2.5 | 5 |

| 6 | 6 | 12 |

| 9 | 9 | 18 |

| 14 | 14 | 28 |

| 0.25 | 0.25 | 0.5 |

发票格式

没有特定规定的格式,但以下字段为强制要求:

- 供应商的名称、地址和GSTIN

- 连续的序列号,采用一个或多个系列,包含字母或数字或连字符("-")和斜线("/")等特殊字符及其组合,在一个财政年度内唯一

- 开具日期

- 接收方的名称、地址和GSTIN或UIN(如已注册)

- 接收方的名称和地址及交付地址(包括州名及其代码),若接收方未注册且应税供应价值达5万卢比或以上

- 商品HSN编码或服务会计编码

- 商品或服务描述

- 商品数量及单位或唯一数量编码

- 商品或服务或两者的供应总价值

- 商品或服务或两者的应税供应价值(考虑任何折扣或减免)

- 税率(中央税、州税、综合税、联邦直辖区税或cess)

- 就应税商品或服务征收的税额(中央税、州税、综合税、联邦直辖区税或cess)

- 供应地点(包括州名),适用于州际贸易或商业供应的情况

- 交付地址(若与供应地点不同)

- 税款是否按反向征收方式缴纳

- 供应商或其授权代表的签名或数字签名

印度电子发票

电子发票对年营业额超过2,000万卢比的企业为强制要求,这是根据2022年2月通知自2022年4月1日起修订的起征点限额。

印度的电子发票由发票注册门户(IRP)启用,供应商开具的发票须在IRP注册。成功注册后,IRP返回二维码和IRN(发票参考号),二维码须在发票发送给买方之前贴附在发票上。部分供应商除二维码外还在发票上标注IRN号码。

请注意,IRP门户是注册网络,而非电子发票传递网络,这意味着商家须在向IRP注册后自行将发票发送给接收方,这与Peppol等其他电子发票网络不同,后者将电子发票直接发送给最终接收方。

申报单的电子发票自动填充

在IRP成功注册的发票将自动填充到GSTR-1中,可作为Excel文件下载。了解更多

州代码

GST委员会定义的州代码与ISO代码不一致。

豁免

违规行为

以下行为在GST法律下构成违规:

- 无发票或使用虚假/不正确发票进行供应;

- 未实际供应而开具发票;

- 超过三个月未缴纳已收税款;

- 违反《CGST/SGST法》超过3个月未缴纳已收税款;

- 未扣或少扣第51条规定的代扣税款,或未缴纳代扣税款;

- 未收取或少收取或未缴纳第52条规定的代收税款;

- 在未实际收到商品和/或服务的情况下获取/使用进项税抵扣;

- 欺诈性获取任何退税;

- 输入服务分销商违反第20条的规定分配进项税抵扣;

- 提供虚假信息或伪造财务记录或提供虚假账户/文件以逃避缴税;

- 有缴税义务却未注册;

- 在注册申请时或之后提供关于注册详情的虚假信息;

- 阻挠或妨碍官员履行职务;

- 运输无规定文件的货物;

- 隐瞒营业额导致逃税;

- 未按法律规定的方式维护账目/文件,或未按法律规定的期限保存账目/文件;

- 未按法律/规则的要求向官员提供信息/文件,或在任何程序过程中提供虚假信息/文件;

- 供应/运输/��存储任何应予没收的货物;

- 使用他人GSTIN开具发票或文件;

- 篡改/销毁任何实物证据;

- 处置/篡改被依法扣押/没收/附着的货物。

处罚

任何已犯上述任何违规行为的应税人,将被处以以下金额中较高者的罚款:

- 逃税金额、欺诈性退税金额、抵扣的税额,或未扣缴或少扣缴的税额;或

- 10,000卢比

任何已注册人员未缴纳或短缴供应税款,将承担以下金额中较高者的处罚:

- 未缴或短缴税款的10%;或

- 10,000卢比

任何人违反法律或其规则中无单独处罚规定的任何条款,将被处以最高25,000卢比的罚款。

常见问题

不需要。B2C发票无需生成IRN。但是,年营业额超过₹500亿的企业须从2020年12月1日起在B2C发票上显示动态二维码(根据GST规则)。此二维码支持扫码付款功能,但与B2B电子发票强制令完全分开。若将B2C发票上传至IRP,将被拒绝。

可以,您可以在生成后24小时内取消IRN。如果同一发票存在有效或活跃的电子运单,则无法取消IRN。请注意,您不能删除或修改IRN或发票——只能取消。之后须开具信用票据并生成带有新发票号的新发票以获取新的IRN。

不允许。电子发票或IRN不能部分取消,只能完全取消。

重要网站

| 说明 | 网站 |

|---|---|

| GST委员会 | 网站 |

| GST法律 | 网站 |

| GST州代码 | 官方PDF |

| HSN编码查询 | 网站 |

| GST税率 | 网站 |

| 帮助台电话 | 1800-103-4786 |

| GSTIN查询 | 搜索 |

| GST登录 | 访问网站 |

| 通知 | GST通知 |