英国增值税指南

本文还提供以下语言版本: English|Español|Deutsch|Português|Français

| 基本信息 | |

|---|---|

| 国家代码 | UK |

| 税种名称 | 增值税(VAT) |

| 税务机关 | 英国税务海关总署(HMRC) |

概述

英国采用增值税(VAT)作为消费税,对生产和流通链各阶段增加的价值征税,最终由终端消费者承担。

税率

- 标准税率:20%——适用于大多数应税供应,有特定豁免。

- 优惠税率:5%——适用于儿童汽车安全座椅和家用能源等特定商品和服务。

- 零税率:0%——涵盖书籍、报纸、期刊(含数字版)以及特定食品等商品。

- 简化税率计划——在此计划下,向HMRC缴纳预定的增值税税率,保留对客户收取税额与向HMRC缴纳税额之间的差额。除价值超过2,000英镑的特定资本资产外,不得就采购申请退税。参与此计划须增值税营业额不超过150,000英镑(不含VAT),并须向HMRC申请。

注册起征点

85,000英镑——英国企业若过去12个月的增值税应税总营业额超过85,000英镑,须注册增值税。

谁需要注册?

以下情况须向HMRC注册:

- 过去12个月的累计增值税应税营业额超过85,000英镑(增值税起征点)。

- 预测显示营业额将在未来30天内超过85,000英镑。

- 非成立应税人(NETPs)无论增值税起征点如何均须遵守这些条件。

- 位于北爱尔兰并从事增值税豁免商品或服务交易时,从欧盟已注册增值税供应商处为商业目的采购价值超过85,000英镑的商品。

如何在英国注册增值税?

增值税注册可通过两种方式完成:

- 使用政府网关用户ID和密码进行在线注册。

- 通过代理注册。

供应时间(税点)

这是交易发生时用于税务目的的具体日期,不同情形下税点各异:

- 无需开发票时→供应日期

- 开具增值税发票时→发票日期

- 增值税发票在供应日期后15天或以上开具时→供应实际发生的日期

- 付款或发票在供应前开具时→付款日期或发票日期中较早者

供应日期定义如下:

- 商品:发货、收货或提货(如安装到客户住所)的日期。

- 服务:服务工作完成的日期。

非居民(NETPs)

什么是NETP?

**非成立应税人(NETP)**是指在英国没有惯常居所、在英国没有固定营业场所或经营机构,以及(对于公司而言)未在英国依法注册成立的个人或实体。

如果您符合NETP资格并在英国进行任何应税交易(无论金额多少),包括提供数字服务,则须注册增值税。

NETPs的注册

如果您是NETP且在英国进行任何应税供应(无论价值大小,包括数字服务供应),则须注册。

增值税号格式

英国的税务识别号称为增值税号(VAT number),格式如下:增值税号由9位或12位数字组成,有时以"GB"开头,如123456789或GB123456789。您可以通过官方HMRC网站或增值税验证服务提供商(如 Lookuptax)验证英国增值税号的有效性。

发票格式

| 完整发票 | 简化发票 | 修改发票 | |

|---|---|---|---|

| 唯一发票号(续上一张发票) | 是 | 是 | 是 |

| 您的企业名称和地址 | 是 | 是 | 是 |

| 您的增值税号 | 是 | 是 | 是 |

| 日期 | 是 | 否 | 是 |

| 税点(供应时间)(若与发票日期不同) | 是 | 是 | 是 |

| 客户名称或经营名称及地址 | 是 | 否 | 是 |

| 不含增值税的总金额 | 是 | 否 | 是 |

| 增值税总额 | 是 | 否 | 是 |

| 每项商品不含增值税的单价 | 是 | 否 | 是 |

| 每类商品数量 | 是 | 否 | 是 |

| 每项商品的折扣率 | 是 | 否 | 是 |

| 每项商品的增值税税率——若商品免税或零税率,须明确说明该商品无增值税 | 是 | 是(1) | 是 |

| 含增值税的总金额 | 否 | 是(1) | 是 |

(1)——简化发票或修改发票须包含含增值税的总金额。

信用票据格式

您开具的信用票据或借记票据须包含:

- 与增值税发票相同的信息

- 开具原因

- 不含增值税的抵扣总金额

- 原始增值税发票的编号和日期

国内反向征收

反向征收机制仅适用于满足以下条件的供应:

- 须为特定类别的商品或服务供应。

- 接收方(您的客户)已注册英国增值税或有义务注册。

- 您的客户为商业目的采购商品或服务。

- 对于特定商品(如手机或计算机芯片),不含增值税的价值超过最低限额。

特定商品包括手机、计算机芯片、批发天然气和批发电力。特定服务包括排放配额、批发电信服务、可再生能源证书和建筑服务。

适用反向征收的供应不符合简化税率计划资格。

采用现金会计计划的企业须将适用反向征收的销售和采购从该计划中排除,这些供应应在提交申报时按反向征收法规申报。

有关国内反向征收程序的详细说明,请参见增值税通知735。

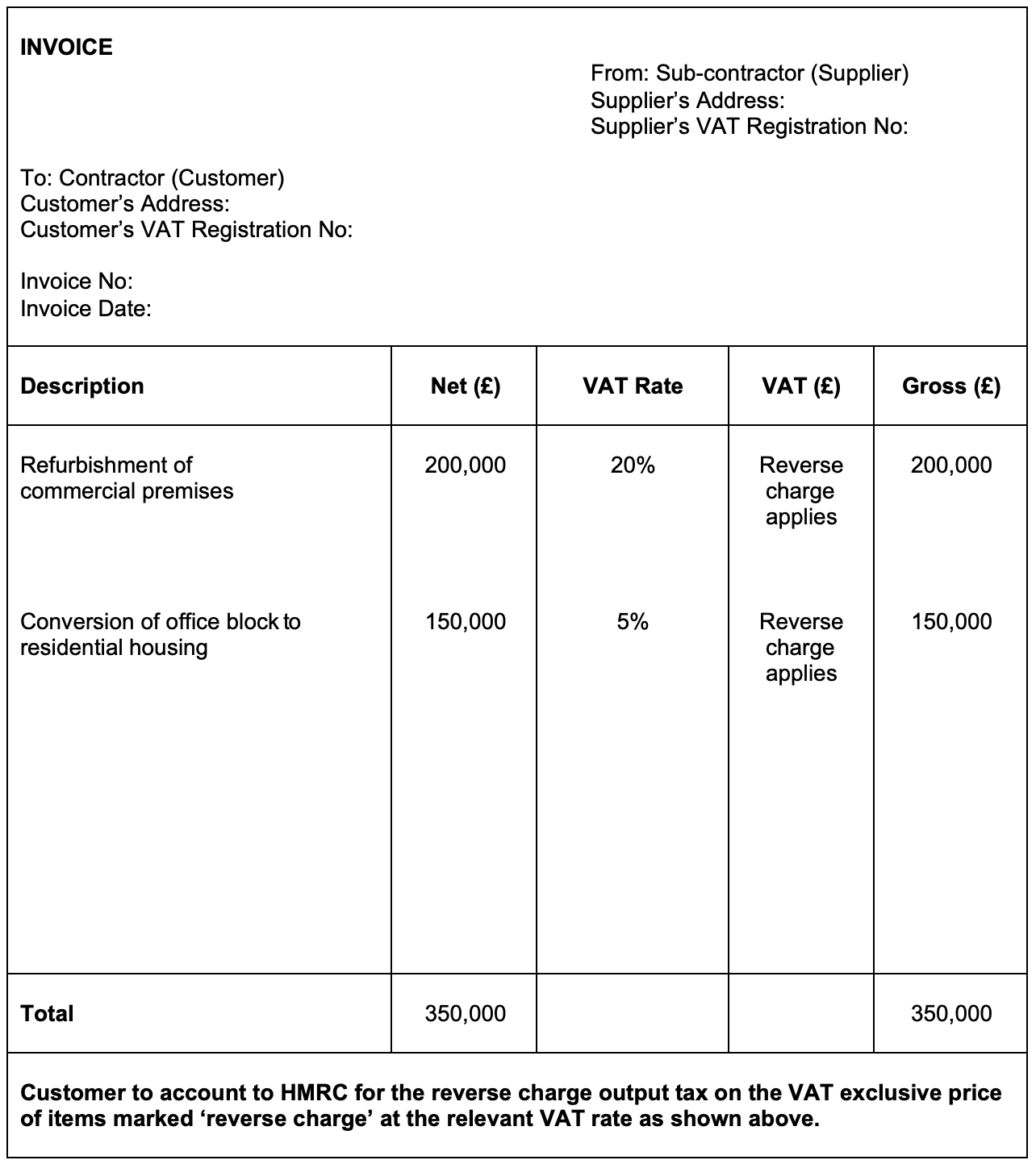

反向征收发票注意事项

当您的客户负责向HMRC缴纳增值税时,发票须注明"reverse charge"(反向征收)。符合此法律要求的几个示例包括:

- "reverse charge: VAT Act 1994 Section 55A applies"

- "reverse charge: S55A VATA 94 applies"

- "reverse charge: Customer to pay the VAT to HMRC"

发票须清楚显示适用反向征收的增值税金额,但此金额不应包含在收取的增值税总额中。

若您的计费系统无法显示反向征收金额,措辞须传达增值税由您的客户按标准增值税税率核算,基于反向征收商品或服务不含增值税的销售价格。

含反向征收的发票示例

参考示例发票:示例发票

反向征收信用票据

与反向征收相关的信用票据建议措辞包括:

- "reverse charge: customer to account for the output tax adjustment of – £[金额] to HMRC"

- "reverse charge: UK customer to account for the output tax adjustment of – £[金额] to HMRC"

- "customer to account to HMRC for the adjustment to reverse charge output tax on the VAT-exclusive price of items marked reverse charge"

跨境反向征收

以下情形适用反向征收机��制:

- 供应地点在英国。

- 供应商位于英国以外。

- 您作为接收方位于英国。

- 供应不被豁免,包括已选择征税的供应。

- 对于超出一般规则的供应,您在英国注册了增值税。

反向征收机制几乎适用于所有B2B服务供应,除豁免供应外,除非特定"使用和享用"条款生效。

当您作为客户接收服务时,此机制适用,须同时扮演服务供应商和服务接收方的角色。即使您的供应商尽管拥有英国增值税注册号,但其位于英国以外,此机制仍然适用。

数字产品

若您的企业向英国消费者提供数字服务,这些服务须缴纳英国增值税。但若您向英国以外的消费者提供数字服务,则免征英国增值税。

当您通过第三方平台或市场向消费者分发数字服务时,应由数字平台负责申报供应的增值税,您的企业无需承担此义务。

向欧盟销售数字产品

若您是英国企业,向欧盟消费者提供数字服务,供应地点由消费者所在地决定。

您有两种选择:

- 在欧盟成员国注册非联盟增值税MOSS计划。

- 在您向消费者提供数字服务的每个欧盟成员国注册增值税。

验证客户是否为企业

除使用Lookuptax等服务验证增值税号外,商家还可接受其他证据证明客户是企业(如无法提供增值税号时的网站信息)。这由商家自行决定,客户不能要求您在未提供有效增值税注册号的情况下将供应视为B2B。

位置确定

商家在销售数字商品和服务时须收集客户位置证据。以下是卖方须为数字服务收集的必要证据:

- 消费者的住宅账单地址。

- 消费者使用设备的互联网协议(IP)地址。

- 消费者的银行信息。

- 消费者使用的SIM卡国家代码。

- 提供服务所用固定电话的消费者位置。

- 任何其他商业相关信息,如以电子方式将交易与特定司法管辖区关联的产品编码数据。

从事跨境数字服务的企业须获取并保存两份证明消费者惯常居所的信息:

- 在销售时,请消费者提供以下任一信息:

- 账单地址(包括国家)

- 电话号码(包括国家拨号代码)

- 消费者付款时,须从支付服务提供商处获取包含消费者所在国家两位代码(依据其信息记录)的通知。

若这两份信息相符,即可确定消费者位置,您可将这些详情记录在会计记录中。

数字门户、平台、网关和市场

若平台运营商将您识别为卖家、制定一般条款和条件、授权付款或管理数字服务的交付或下载,则由平台运营商负责核算向消费者征收的增值税。

外币发票

这仅适用于您以英镑以外的外币向英国客户销售的情况。出于增值税目的,所有采购或销售须换算为英镑,应在将交易记录到增值税记录时以英镑表示。

若交易须缴纳英国增值税,您的发票还须以英镑显示以下信息:

- 各增值税税率下商品和服务的总净值。

- 各税率下的适用增值税金额(如有)。

发票上无需对每行项目显示英镑金额。

汇率

您可使用以下方法获取用于外币发票的外汇汇率:

- 供应时英国市场销售汇率,全国性报纸公布的汇率可接受。

- 英国税务海关总署(HMRC)公布的汇率,即"期间汇率"。

增值税申报表

增值税申报表是您向HMRC申报向客户开票的增值税金额以及向其他企业支付的增值税金额的文件。

增值税申报频率

通常须每季度向HMRC提交一次增值税申报表(称为"会计期间")。若已注册增值税,即使无需缴纳任何增值税或无增值税可申请退还,也须强制提交增值税申报表。

另一种申报增值税的方式称为"账户付款",涉及提前缴纳增值税,截止日期通常为会计期间结束后一个日历月又7天,此截止日期也与向HMRC结清增值税负债的日期一致,须考虑付款被HMRC收到所需的时间。

增值税申报表格式

增值税申报表须包含以下信息:

- 您的销售和采购总额。

- 您须缴纳的增值税金额。

- 您有权申请退还的增值税金额。

- HMRC欠您的增值税金额(如您因商业支出申请增值税退税)。

须根据销售总额核算增值税,即使在以下情况下也是如此:

- 您以商品或服务作为付款(如以旧换新场景)。

- 您未向客户收取增值税——此情形下您收取的总价格视为包含增值税。

若您在北爱尔兰注册了增值税,须在增值税申报表中纳入欧盟销售,并填写欧盟销售清单。

提交不准确的申报可能导致高达错误声明或超额申请税额100%的罚款。

如需在增值税申报表中管理进口增值税,可使用"延期增值税核算",该系统允许您在同一增值税申报表中申报进口增值税并将其作为商业支出申请退还。

增值税缴款

增值税缴款支持在线和离线两种方式,您缴纳的增值税通常是您向其他企业支付的增值税与向客户收取的增值税之间的差额。

记录保存

保留增值税记录:须将增值税记录保留至少6年,若使用增值税一站式(OSS)计划或此前使用过增值税迷你一站式(MOSS)计划,则延长至10年。

数字记录保存:数字记录须包括:

- 与您提供的商品和服务(已作供应)相关的增值税。

- 与您收到的商品和服务(收到供应)相关的增值税。

- 所有采购和销售的"供应时间"和"供应价值"(不含增值税的价值)详情。

- 您对申报表所做的任何调整。

- 反向征收交易的记录,记录您采购的商品和服务的销售价格和采购价格的增值税。

- 您参与的任何增值税会计计划的信息。

- 若您按零售计划运营,您的每日总收入。

- 若您使用简化税率计划,您可以申请增值税的商品。

- 对于从事黄金交易并使用黄金会计计划的人员,您的总销售额及相关增值税。

记录数字链接:若您使用多个软件包或产品进行记录保存和申报,须在它们之间建立数字链接,不允许手动数据传输或"复制粘贴"方法。数字链接可通过以下方式实现:

- 使用公式链接电子表格中的单元格。

- 通过电子邮件传输记录。

- 将记录存储在便携式设备上提供给代理人。

- 导入和导出XML和CSV文件。

- 根据需要下载和上传文件。

参考链接

常见问题

英国增值税注册起征点此前为85,000英镑——是否已变更?

是的。英国增值税注册起征点于2024年4月1日从85,000英镑提高至90,000英镑。注销起征点同日提高至88,000英镑。若过去12个月应税营业额超过90,000英镑,或预计未来30天内将超过,则须注册。若预计营业额将在未来12个月内低于88,000英镑,则可注销。 [1]

英国增值税简化税率计划——1%有限成本纳税人规则如何运作?

有限成本纳税人(LCT)规则适用于:相关商品成本低于FRS营业额的2%,或每年低于1,000英镑。LCT适用**16.5%**的统一税率——这消除了在实物商品上支出较少的服务型企业的大部分FRS优惠。对于大多数纯服务型企业,标准增值税核算可能产生更好的结果,加入FRS前须计算LCT状态是否适用于您的企业。 [1]

增值税数字化申报——什么软件可接受,什么构成"数字链接"?

增值税MTD(自2022年4月起对所有已注册增值税企业强制)须:(1)保存数字增值税记录;(2)使用MTD兼容软件(Xero、QuickBooks�、Sage、FreeAgent等)提交。数字链接指数据以电子方式传输,无需手动重新输入——复制粘贴不可接受。可接受的数字链接:API连接、文件导入/导出(CSV)、带文件附件的电子邮件。电子表格用户须使用桥接软件使提交符合MTD要求。 [1]

建筑业英国国内反向征收——是否适用于我的分包服务?

建筑业国内反向征收(DRC)(2021年3月1日生效)适用条件:(1)服务为CIS供应;(2)供应商和客户双方均已注册增值税;(3)客户不是最终用户。适用DRC时,分包商在发票上显示净金额和增值税税率,但不收取增值税——主承包商负责核算。关键错误:在应适用标准增值税时,对最终用户(建筑业主)的供应错误适用DRC。 [1]

脱欧后英国进口的延期增值税核算(PVA)如何运作?

延期增值税核算允许英国已注册增值税的进口商在增值税申报表中而非在边境缴纳进口增值税。在增值税申报表中,�进口增值税同时显示为销项税(第1栏)和进项税(第4栏)——对于完全用于商业目的的进口,净现金效果为零。通过HMRC网上账户访问月度延期进口增值税申报单(MPIVS)——取代PVA进口的C79证书。 [1]