Guía del IVA en el Reino Unido

Esta página también está disponible en: English|中文|Deutsch|Português|Français

| FICHA INFORMATIVA | |

|---|---|

| Código de país | UK |

| Nombre del impuesto | IVA (Impuesto sobre el Valor Añadido / VAT) |

| Autoridad fiscal | HM Revenue & Customs (HMRC) |

Visión general

El Reino Unido aplica el esquema del Impuesto sobre el Valor Añadido (IVA) como impuesto al consumo. El IVA se aplica al valor añadido en cada etapa de la cadena de producción y distribución. En última instancia, lo paga el consumidor final.

Tasas impositivas

-

Tipo estándar: 20%

- Aplicable a la mayoría de los suministros imponibles, con excepciones específicas.

-

Tipo reducido: 5%

- Se aplica a determinados bienes y servicios, como los asientos de automóvil para niños y la energía doméstica.

-

Tipo cero: 0%

- Cubre artículos como libros, periódicos, publicaciones periódicas (incluidas las versiones digitales) y determinados tipos de productos alimenticios.

-

Régimen de Tipo Fijo

- Bajo este esquema, remite un tipo de IVA predeterminado a HMRC. Se queda con el excedente entre los cargos a sus clientes y el pago del IVA a HMRC. Con la excepción de determinados activos de capital valorados en más de £2.000, no puede recuperar el IVA de sus compras. Para poder participar en este esquema, su facturación de IVA no debe superar £150.000 (sin IVA), y debe realizar una solicitud a HMRC.

Umbral de registro

£85.000 — Las empresas con sede en el Reino Unido están obligadas a registrarse para el IVA si la facturación total imponible del IVA en los últimos 12 meses superó £85.000.

¿Quién debe registrarse?

El registro en HMRC es necesario en las siguientes circunstancias:

- La facturación total imponible del IVA en el período de 12 meses anterior superó £85.000 (el umbral del IVA).

- Las previsiones indican que su facturación superará £85.000 en los próximos 30 días.

- Las personas imponibles no establecidas (NETP) están sujetas a estas condiciones independientemente del umbral del IVA.

- Mientras está ubicado en Irlanda del Norte y trata con bienes o servicios exentos del IVA, adquiere bienes valorados en más de £85.000 de proveedores registrados para el IVA de la UE para fines empresariales.

¿Cómo inscribirse para el IVA en el Reino Unido?

El registro del IVA se puede realizar de dos maneras:

- Registro en línea utilizando el ID de usuario y la contraseña del Gateway del Gobierno.

- Optar por el registro a través de un agente.

Momento del devengo (punto fiscal)

Esta es la fecha específica que se considera a efectos fiscales cuando se produce una transacción.

Existen diferentes escenarios donde los correspondientes puntos fiscales pueden variar. A continuación se presentan algunos ejemplos:

- Cuando no se requiere factura → La fecha del suministro

- Cuando se emite una factura del IVA → La fecha de la factura

- Cuando se emite una factura del IVA 15 días o más después de la fecha del suministro → La fecha en que realmente ocurrió el suministro

- Cuando el pago o una factura se emiten con antelación al suministro → La más temprana entre la fecha de pago y la fecha de la factura

La fecha del suministro se define de la siguiente manera:

- Para bienes: Es la fecha en que se expiden, se recogen o se ponen a disposición, por ejemplo, cuando se instalan en la residencia del cliente.

- Para servicios: Es la fecha en que se completa el trabajo del servicio.

No residentes (NETP)

¿Qué es un NETP?

Una Persona Imponible No Establecida (NETP) se refiere a una persona o entidad que carece de residencia habitual en el Reino Unido, no mantiene presencia física ni establecimiento en el Reino Unido y, en el caso de una empresa, no está legalmente constituida en el Reino Unido.

Si es un NETP y realiza cualquier transacción imponible en el Reino Unido, independientemente de su valor monetario, incluida la prestación de servicios digitales, está obligado a registrarse para el IVA.

Registro para los NETP

Se requiere registro si es un NETP y realiza cualquier suministro imponible en el Reino Unido, independientemente de su valor e incluidos los suministros de servicios digitales.

Formato del número de IVA

El número de identificación fiscal en el Reino Unido se denomina número de IVA. El formato es el siguiente: el número de IVA tiene 9 o 12 números, a veces con «GB» al principio, como 123456789 o GB123456789. Puede verificar la validez del número de IVA del Reino Unido en el sitio oficial de HMRC o en un proveedor de validación del IVA como Lookuptax.

Formato de factura

| Factura completa | Factura simplificada | Factura modificada | |

|---|---|---|---|

| Número de factura único que continúa desde la última factura | Sí | Sí | Sí |

| Nombre y dirección de su empresa | Sí | Sí | Sí |

| Su número de IVA | Sí | Sí | Sí |

| Fecha | Sí | No | Sí |

| El punto fiscal (o «momento del suministro») si es diferente de la fecha de la factura | Sí | Sí | Sí |

| Nombre o nombre comercial del cliente, y dirección | Sí | No | Sí |

| Descripción de los bienes o servicios | Sí | Sí | Sí |

| Importe total sin IVA | Sí | No | Sí |

| Importe total del IVA | Sí | No | Sí |

| Precio por artículo, sin IVA | Sí | No | Sí |

| Cantidad de cada tipo de artículo | Sí | No | Sí |

| Tasa de cualquier descuento por artículo | Sí | No | Sí |

| Tasa del IVA cobrado por artículo — si un artículo está exento o tiene tasa cero, indicar claramente que no hay IVA en estos artículos | Sí | Sí (1) | Sí |

| Importe total con IVA | No | Sí (1) | Sí |

(1) — En el caso de una factura simplificada o modificada, se requiere el importe total con IVA.

Formato de nota de crédito

La nota de crédito o débito que genere debe incluir:

- la misma información que la factura del IVA

- el motivo por el que fue emitida

- el importe total acreditado, sin IVA

- el número y la fecha de la factura original del IVA

Inversión del sujeto pasivo doméstico

El mecanismo de inversión del sujeto pasivo es aplicable exclusivamente a los suministros que cumplen los siguientes criterios:

- Los suministros deben ser suministros específicos de bienes o servicios.

- El destinatario (su cliente) está registrado para el IVA del Reino Unido o está obligado a registrarse.

- Su cliente adquiere los bienes o servicios para fines empresariales.

- En el caso de bienes específicos, como teléfonos móviles o chips de computadora, el valor sin IVA supera el límite de minimis.

Los bienes específicos incluyen teléfonos móviles, chips de computadora, gas al por mayor y electricidad al por mayor. Los servicios específicos comprenden derechos de emisión, telecomunicaciones al por mayor, certificados de energía renovable y servicios de construcción.

Los suministros sujetos a la inversión del sujeto pasivo no son elegibles para el Régimen de Tipo Fijo.

Las empresas que emplean el esquema de contabilidad de caja deben excluir las ventas y compras sujetas a la inversión del sujeto pasivo del esquema. Estos suministros deben declararse bajo las regulaciones de inversión del sujeto pasivo al presentar las declaraciones.

Para una comprensión detallada del procedimiento de Inversión del Sujeto Pasivo Doméstico, puede consultar el Aviso del IVA 735.

Notas de factura para inversiones del sujeto pasivo

Cuando su cliente es responsable de remitir el IVA, la factura debe llevar la referencia específica «inversión del sujeto pasivo». Varios ejemplos cumplen con este requisito legal, incluidos:

- «reverse charge: VAT Act 1994 Section 55A applies»

- «reverse charge: S55A VATA 94 applies»

- «reverse charge: Customer to pay the VAT to HMRC»

La factura debe indicar claramente el importe del IVA sujeto a la inversión del sujeto pasivo, pero este importe no debe incluirse en el total del IVA cobrado.

Si su sistema de facturación no puede mostrar el importe de la inversión del sujeto pasivo, el texto debe indicar que el cliente debe contabilizar el IVA a la tasa estándar del IVA, basándose en el precio de venta sin IVA para los bienes o servicios de inversión del sujeto pasivo.

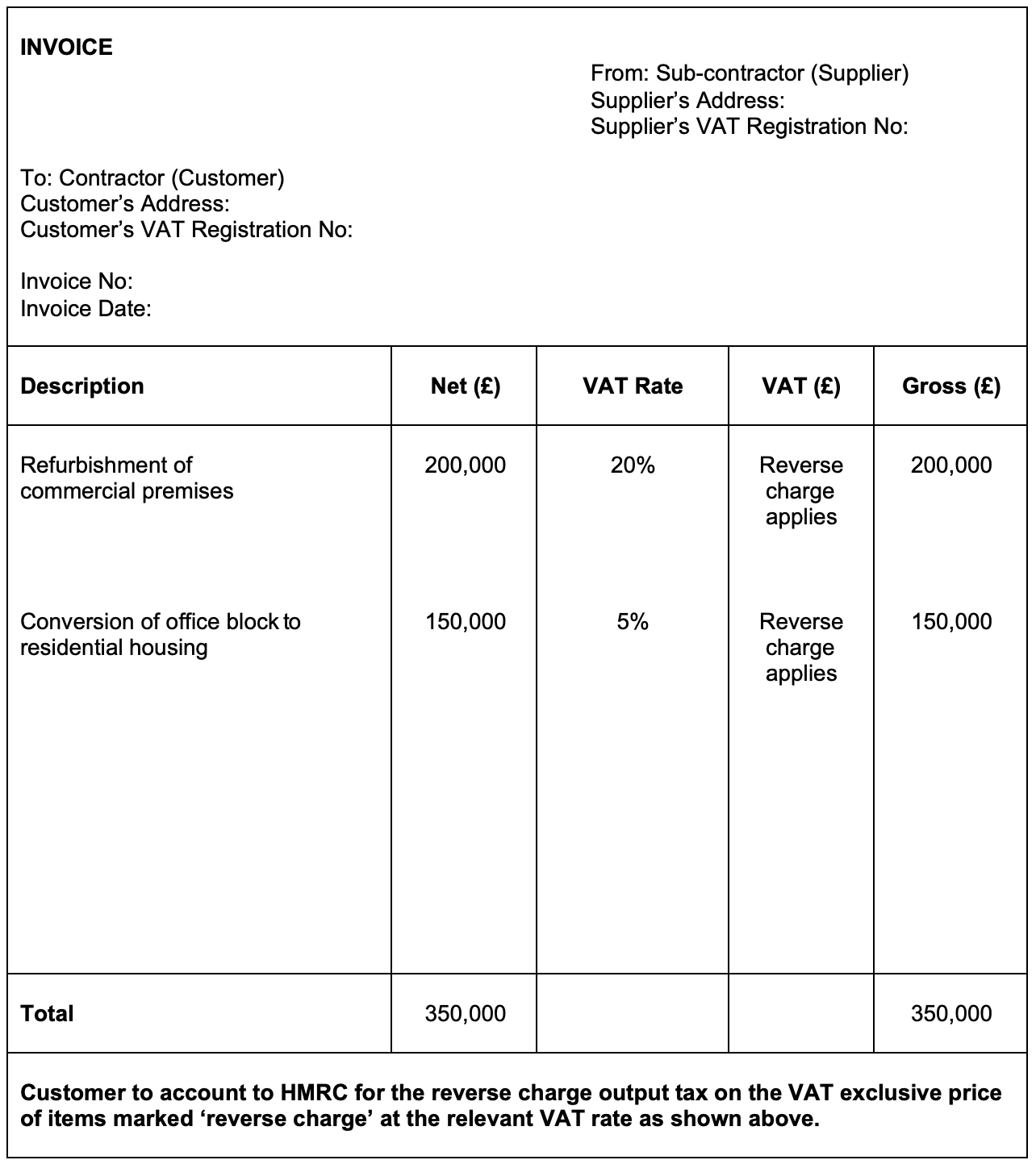

Ejemplo de factura con inversión del sujeto pasivo

Para referencia, puede ver una factura de muestra que ilustra la aplicación del mecanismo de inversión del sujeto pasivo en el siguiente enlace: Factura de muestra.

Notas de crédito para inversiones del sujeto pasivo

La redacción sugerida para las notas de crédito relacionadas con inversiones del sujeto pasivo incluye:

- «reverse charge: customer to account for the output tax adjustment of – £[ingrese el importe] to HMRC»

- «reverse charge: UK customer to account for the output tax adjustment of – £[ingrese el importe] to HMRC»

- «customer to account to HMRC for the adjustment to reverse charge output tax on the VAT-exclusive price of items marked reverse charge»

Inversión del sujeto pasivo transfronteriza

El mecanismo de inversión del sujeto pasivo se emplea en los casos en que:

- El lugar del suministro es el Reino Unido.

- El proveedor está situado fuera del Reino Unido.

- Usted, como destinatario, está ubicado dentro del Reino Unido.

- El suministro no está exento, lo que incluye los suministros sujetos a una opción de tributación.

- Para los suministros que quedan fuera de la norma general, está registrado para el IVA en el Reino Unido.

La inversión del sujeto pasivo se aplica a casi todos los suministros de empresa a empresa (B2B), excepto los que están exentos, a menos que estén vigentes disposiciones específicas de «uso y disfrute».

Este mecanismo entra en juego cuando usted, como cliente, recibe servicios. En tales casos, se le exige que asuma los roles tanto de proveedor como de destinatario de los servicios. Es aplicable incluso si su proveedor, a pesar de tener un número de IVA del Reino Unido, está establecido fuera del Reino Unido.

Productos digitales

Si su empresa presta servicios digitales a consumidores en el Reino Unido, estos servicios están sujetos al IVA del Reino Unido. Sin embargo, si ofrece servicios digitales a consumidores fuera del Reino Unido, están exentos del IVA del Reino Unido.

Cuando distribuye servicios digitales a consumidores a través de una plataforma o mercado de terceros, es responsabilidad del operador de la plataforma digital contabilizar el IVA del suministro.

Venta de productos digitales a la UE

Si es una empresa con sede en el Reino Unido que ofrece servicios digitales a consumidores en la UE, el lugar del suministro está determinado por la ubicación del consumidor.

Tiene dos opciones:

- Registrarse para el esquema de IVA MOSS de No Unión en un estado miembro de la UE.

- Registrarse para el IVA en cada estado miembro de la UE donde presta servicios digitales a consumidores.

Validar si el cliente es una empresa

Además de validar el número de IVA utilizando servicios como Lookuptax, los comerciantes también pueden aceptar evidencia alternativa, como los detalles del sitio web que demuestren que el cliente es una empresa en caso de que no pueda proporcionar el número de IVA. Es a discreción del comerciante y el cliente no puede pedirle que trate un suministro como empresa a empresa si no ha proporcionado un número de IVA válido.

Determinación de la ubicación

Se espera que los comerciantes recopilen evidencia de la ubicación del cliente al vender bienes y servicios digitales. A continuación se presentan los datos de evidencia que el vendedor debe recopilar para los servicios digitales:

- La dirección de facturación residencial del consumidor.

- La dirección IP (Protocolo de Internet) del dispositivo utilizado por el consumidor.

- La información bancaria del consumidor.

- El código de país de la tarjeta SIM utilizada por el consumidor.

- La ubicación de la línea telefónica fija del consumidor a través de la cual se presta el servicio.

- Cualquier otra información comercialmente pertinente, como datos de codificación de productos que vinculen electrónicamente la transacción a una jurisdicción específica.

Para las empresas dedicadas a la prestación de servicios digitales transfronterizos, es necesario obtener y mantener dos datos como prueba de la residencia habitual del consumidor.

- Durante el punto de venta, solicite al consumidor que proporcione uno de los siguientes:

- dirección de facturación, incluido el país

- número de teléfono, incluido el código de marcación del país

- Cuando el consumidor realice el pago del servicio digital, es esencial obtener una notificación del proveedor de servicios de pago que contenga el código de país de dos dígitos del país de residencia del consumidor, tal como está registrado en su información.

Si estos dos datos coinciden, será suficiente para establecer la ubicación del consumidor, y puede documentar estos detalles en sus registros contables.

Portales digitales, plataformas, pasarelas y mercados

Si el operador de la plataforma le reconoce como vendedor, establece los términos y condiciones generales, autoriza los pagos o gestiona la entrega o descarga del servicio digital, entonces es responsabilidad del operador de la plataforma contabilizar el pago del IVA impuesto al consumidor.

Factura en moneda extranjera

Esto solo es aplicable si está vendiendo a sus clientes en el Reino Unido en una moneda extranjera distinta de la libra esterlina. Para los fines del IVA, es imprescindible convertir todas las compras o ventas a libras esterlinas (sterling). Esta conversión debe realizarse cuando documente la transacción en sus registros del IVA.

Si la transacción está sujeta al IVA del Reino Unido, sus facturas también deben mostrar los siguientes detalles en libras esterlinas:

- El valor neto total de bienes y servicios a cada tipo de IVA.

- El importe aplicable del IVA, si lo hay, a cada tipo.

No existe ningún requisito de mostrar cifras en libras esterlinas para cada línea de la factura.

Tipos de cambio

Puede usar los siguientes métodos para obtener los tipos de cambio para imprimir en sus facturas en moneda extranjera:

- Tipo de venta en el mercado del Reino Unido en el momento del suministro. Los tipos publicados en los periódicos nacionales son aceptables.

- Tipos de cambio publicados por HM Revenue and Customs (HMRC). Esto se conoce como el «tipo de cambio del período».

Declaraciones del IVA

Una declaración del IVA es un documento que cumplimenta para informar a HM Revenue and Customs (HMRC) sobre el importe del IVA que ha facturado a sus clientes y el importe que ha pagado a otras empresas.

Frecuencia de presentación de las declaraciones del IVA

Por lo general, está obligado a enviar una declaración del IVA a HMRC cada trimestre, lo que se denomina su «período de contabilidad».

Si está registrado para el IVA, es obligatorio presentar una declaración del IVA incluso si no debe ningún IVA ni tiene ningún IVA que reclamar.

Otro método para declarar el IVA se denomina «pagos a cuenta», que implica realizar un pago anticipado del IVA. El plazo para ello suele ser de un mes natural y siete días después de la conclusión de su período contable, y este plazo también coincide con la fecha para liquidar su deuda del IVA con HMRC.

Formato de la declaración del IVA

Debe asegurarse de que su declaración del IVA contenga los siguientes detalles:

- La suma total de sus ventas y compras.

- El importe del IVA que está obligado a pagar.

- El importe del IVA que puede reclamar.

- El importe del IVA que se le debe por HM Revenue and Customs (HMRC), siempre que esté solicitando el reembolso del IVA asociado a los gastos empresariales.

Es esencial contabilizar el IVA sobre el valor total de sus ventas, incluso en situaciones en que:

- Recibe bienes o servicios como pago, como en un escenario de parte en pago.

- No ha aplicado ningún IVA al cliente; en tales casos, el precio total que cobra se considera que incluye el IVA.

Si está registrado para el IVA en Irlanda del Norte, es necesario incorporar las ventas de la UE en su declaración del IVA y también completar una lista de ventas de la CE.

Enviar una declaración inexacta puede resultar en una sanción de hasta el 100% de cualquier impuesto declarado incorrectamente o reclamado en exceso.

Para gestionar el IVA de importación en su declaración del IVA, puede utilizar la «contabilización diferida del IVA». Este sistema le permite declarar el IVA de importación y posteriormente reclamarlo como gasto empresarial dentro de la misma declaración del IVA.

Pagos del IVA

Están disponibles tanto métodos de pago en línea como fuera de línea. El IVA que paga suele ser la diferencia entre el IVA que ha pagado a otras empresas y el IVA que ha cobrado a sus clientes.

Conservación de registros

Conservación de los registros del IVA:

Está obligado a conservar los registros del IVA durante un mínimo de 6 años. Este plazo se amplía a 10 años si utiliza el esquema de Ventanilla Única del IVA (OSS) o ha utilizado previamente el esquema de Mini Ventanilla Única del IVA (MOSS).

Mantenimiento de registros digitales:

Sus registros digitales deben abarcar lo siguiente:

- El IVA asociado a los bienes y servicios que presta (suministros realizados).

- El IVA vinculado a los bienes y servicios que recibe (suministros recibidos).

- Detalles sobre el «momento del suministro» y el «valor del suministro» (valor sin IVA) para todas sus compras y ventas.

- Cualquier ajuste que realice en una declaración.

- Registros relacionados con las transacciones de inversión del sujeto pasivo, donde documenta el IVA tanto por el precio de venta como por el precio de compra de los bienes y servicios que adquiere.

- Información relativa a cualquier esquema de contabilidad del IVA en el que participe.

- Si opera bajo un régimen minorista, sus ingresos brutos diarios totales.

- Si usa el Régimen de Tipo Fijo, los artículos por los que puede reclamar el IVA.

- Para quienes se dedican al comercio del oro y utilizan el Esquema de Contabilidad del Oro, sus ventas totales y el IVA asociado.

Vinculación digital de registros:

Si utiliza múltiples paquetes o productos de software para el mantenimiento de registros y la presentación de declaraciones, debe establecer enlaces digitales entre ellos. La transferencia manual de datos o los métodos de «copiar y pegar» no están permitidos. La vinculación digital se puede lograr a través de varios medios, como:

- Emplear fórmulas para vincular celdas en hojas de cálculo.

- Transmitir registros por correo electrónico.

- Almacenar registros en un dispositivo portátil para proporcionarlos a su agente.

- Importar y exportar archivos XML y CSV.

- Descargar y cargar archivos según sea necesario.

Enlaces de referencia

- Cómo registrarse para el IVA

- Nombrar a un agente fiscal en su nombre

- Evidencia de ubicación

- Transacciones en monedas extranjeras e IVA

- Guía para la conservación de registros en el Reino Unido

Preguntas frecuentes

El umbral de registro del IVA en el Reino Unido era de £85.000 — ¿ha cambiado?

Sí. El umbral de registro del IVA en el Reino Unido aumentó de £85.000 a £90.000 el 1 de abril de 2024. El umbral de baja también aumentó a £88.000 en la misma fecha. Debe registrarse si la facturación imponible en los últimos 12 meses superó £90.000, o si espera que supere £90.000 en los próximos 30 días. Puede darse de baja si se espera que la facturación caiga por debajo de £88.000 en los próximos 12 meses. [1]

Régimen de Tipo Fijo del IVA del Reino Unido — ¿cómo funciona la norma del 1% del Comerciante de Coste Limitado?

La norma del Comerciante de Coste Limitado (LCT) se aplica si sus bienes relevantes cuestan menos del 2% de su facturación FRS o menos de £1.000 al año. Los LCT pagan un tipo fijo del 16,5% — lo que elimina la mayor parte del beneficio del FRS para las empresas de servicios con bajos gastos en bienes físicos. Para la mayoría de las empresas de servicios puros, la contabilidad estándar del IVA puede producir un mejor resultado. Calcule su estado de LCT antes de unirse al FRS. [1]

Making Tax Digital — ¿qué software es aceptable y qué cuenta como un «enlace digital»?

MTD para IVA (obligatorio para todas las empresas registradas para IVA desde abril de 2022) requiere: (1) mantener registros digitales del IVA; (2) presentar a través de software compatible con MTD (Xero, QuickBooks, Sage, FreeAgent, etc.). Un enlace digital significa que los datos se transfieren electrónicamente sin reintroducción manual — copiar y pegar no es aceptable. Los enlaces digitales aceptados incluyen: conexiones API, importación/exportación de archivos (CSV), correo electrónico con archivo adjunto. Los usuarios de hojas de cálculo necesitan software puente para que los envíos cumplan con MTD. [1]

Inversión del Sujeto Pasivo Doméstico del Reino Unido para la construcción — ¿se aplica a mis servicios de subcontratación?

La Inversión del Sujeto Pasivo Doméstico (DRC) para la construcción (vigente desde el 1 de marzo de 2021) se aplica cuando: (1) los servicios son suministros CIS; (2) tanto el proveedor como el cliente están registrados para el IVA; (3) el cliente no es un usuario final. Cuando aplica la DRC, los subcontratistas muestran el importe neto y el tipo de IVA en la factura pero no cobran el IVA — el contratista principal lo contabiliza. Error clave: aplicar la DRC a suministros a usuarios finales (propietarios de edificios) cuando aplica el IVA estándar. [1]

¿Cómo funciona la contabilización diferida del IVA (PVA) para las importaciones del Reino Unido tras el Brexit?

La contabilización diferida del IVA permite a los importadores del Reino Unido registrados para el IVA contabilizar el IVA de importación en la declaración del IVA en lugar de pagarlo en la frontera. En la declaración del IVA, el IVA de importación aparece tanto como impuesto repercutido (Casilla 1) como impuesto soportado (Casilla 4) — el efecto neto en efectivo es cero para las importaciones de uso completamente empresarial. Acceda a su Estado Mensual del IVA de Importación Diferido (MPIVS) a través de su cuenta en línea de HMRC — esto reemplaza el certificado C79 para las importaciones con PVA. [1]

Para más detalles sobre los identificadores fiscales del Reino Unido, consulte nuestra Guía de identificación fiscal del Reino Unido. Para verificar un número de IVA del Reino Unido, consulte nuestra Guía de verificación del IVA del Reino Unido.