Diretrizes de IVA do Reino Unido

Esta página também está disponível em: English|Español|中文|Deutsch|Français

| FICHA INFORMATIVA | |

|---|---|

| Código do país | UK |

| Nome do imposto | IVA |

| Autoridade Tributária | HM Revenue & Customs |

Visão Geral

O Reino Unido adota o regime de Imposto sobre Valor Agregado (IVA) como imposto sobre o consumo. O IVA é aplicado ao valor adicionado em cada etapa da cadeia de produção e distribuição. É, em última instância, pago pelo consumidor final.

Alíquotas de Impostos

-

Alíquota Padrão: 20%

- Aplicável à maioria dos fornecimentos tributáveis, com isenções específicas.

-

Alíquota Reduzida: 5%

- Aplica-se a determinados bens e serviços, como assentos de carro para crianças e energia doméstica.

-

Alíquota Zero: 0%

- Abrangendo itens como livros, jornais, periódicos (incluindo versões digitais) e tipos específicos de produtos alimentícios.

-

Regime de Taxa Fixa

- Neste regime, você repassa uma alíquota de IVA predeterminada ao HMRC. Você retém o excedente entre o que cobra dos clientes e o pagamento de IVA ao HMRC. Com exceção de determinados bens de capital avaliados acima de £2.000, você não tem permissão para recuperar o IVA sobre suas compras. Para ser elegível para participar deste regime, seu faturamento de IVA não deve exceder £150.000 (excluindo IVA).

Limite de Registro

£85.000 — As empresas sediadas no Reino Unido são obrigadas a se registrar para o IVA se o faturamento tributável total nos últimos 12 meses foi superior a £85.000.

Quem deve se registrar?

O registro no HMRC é obrigatório nas seguintes circunstâncias:

- O faturamento tributável acumulado no período de 12 meses anteriores excedeu £85.000 (o limite de IVA).

- As previsões indicam que seu faturamento superará £85.000 nos próximos 30 dias.

- Pessoas tributáveis não estabelecidas (NETPs) estão sujeitas a essas condições independentemente do limite de IVA.

- Enquanto estiver situado na Irlanda do Norte e negociando com bens ou serviços isentos de IVA, você adquire bens avaliados acima de £85.000 de fornecedores registrados no IVA da UE para fins comerciais.

Como se cadastrar para o IVA no Reino Unido?

O registro de IVA pode ser feito de duas maneiras:

- Registro online utilizando o ID de usuário e senha do Government Gateway.

- Optar pelo registro por meio de um agente.

Momento do fornecimento (a.k.a ponto tributável)

Esta é a data específica considerada para fins fiscais quando uma transação ocorre.

Existem diferentes cenários onde os Pontos Tributáveis correspondentes podem variar:

- Quando nenhuma nota fiscal é necessária → A data do fornecimento

- Quando uma nota fiscal de IVA é emitida → A data da nota fiscal

- Quando uma nota fiscal de IVA é emitida 15 dias ou mais após a data do fornecimento → A data em que o fornecimento realmente ocorreu

- Quando um pagamento ou nota fiscal é emitido antes do fornecimento → A data mais antiga entre o pagamento ou a nota fiscal

A data de fornecimento é definida da seguinte forma:

- Para bens: É a data em que são despachados, coletados ou disponibilizados.

- Para serviços: É a data em que o trabalho de serviço é concluído.

Não residentes (NETPs)

Quem é um NETP?

Uma Pessoa Tributável Não Estabelecida (NETP) refere-se a uma pessoa física ou entidade que não possui residência regular no Reino Unido, não mantém presença física ou estabelecimento no Reino Unido e, no caso de empresa, não está legalmente constituída no Reino Unido.

Se você se qualifica como NETP e realiza qualquer transação tributável no Reino Unido, independentemente de seu valor monetário, incluindo a prestação de serviços digitais, você é obrigado a se registrar para o IVA.

Registro para NETPs

O registro é obrigatório se você for um NETP e realizar qualquer fornecimento tributável no Reino Unido, independentemente de seu valor.

Formato do número de IVA

O número de identificação fiscal no Reino Unido é chamado de número de IVA. O formato é o seguinte: o número de IVA tem 9 ou 12 dígitos, às vezes com 'GB' no início, como 123456789 ou GB123456789. Você pode verificar a validade do número de IVA do Reino Unido no site oficial do HMRC ou em um provedor de validação de IVA como o Lookuptax.

Formato da nota fiscal

| Nota Fiscal Completa | Nota Fiscal Simplificada | Nota Fiscal Modificada | |

|---|---|---|---|

| Número único sequencial que segue a última nota fiscal | Sim | Sim | Sim |

| Nome e endereço da empresa | Sim | Sim | Sim |

| Número de IVA | Sim | Sim | Sim |

| Data | Sim | Não | Sim |

| O ponto tributável se diferente da data da nota fiscal | Sim | Sim | Sim |

| Nome ou nome comercial e endereço do cliente | Sim | Não | Sim |

| Descrição dos bens ou serviços | Sim | Sim | Sim |

| Valor total excluindo IVA | Sim | Não | Sim |

| Valor total do IVA | Sim | Não | Sim |

| Preço por item, excluindo IVA | Sim | Não | Sim |

| Quantidade de cada tipo de item | Sim | Não | Sim |

| Taxa de desconto por item | Sim | Não | Sim |

| Alíquota de IVA cobrada por item — se um item é isento ou com alíquota zero, deixar claro que não há IVA nesses itens | Sim | Sim (1) | Sim |

| Valor total incluindo IVA | Não | Sim (1) | Sim |

(1) — No caso de uma nota fiscal Simplificada ou Modificada, o valor total incluindo IVA é necessário.

Formato de Nota de Crédito

A nota de crédito ou débito que você gera deve incluir o seguinte:

- as mesmas informações da nota fiscal de IVA

- motivo pelo qual foi emitida

- valor total creditado, excluindo IVA

- número e data da nota fiscal de IVA original

Inversão do Sujeito Passivo Doméstica

O mecanismo de inversão do sujeito passivo é aplicável exclusivamente a fornecimentos que atendam aos seguintes critérios:

- Os fornecimentos devem ser fornecimentos especificados de bens ou serviços.

- O destinatário (seu cliente) está registrado no IVA do Reino Unido ou é obrigado a se registrar.

- Seu cliente adquire os bens ou serviços para fins comerciais.

- No caso de bens especificados, como telefones celulares ou chips de computador, o valor excluindo IVA excede o limite mínimo.

Os bens especificados incluem telefones celulares, chips de computador, gás no atacado e eletricidade no atacado. Os serviços especificados compreendem licenças de emissão, telecomunicações no atacado, certificados de energia renovável e serviços de construção.

Os fornecimentos sujeitos à inversão do sujeito passivo não são elegíveis para o Regime de Taxa Fixa.

Notas de Nota Fiscal para Inversões do Sujeito Passivo

Quando seu cliente é responsável por remeter o IVA, a nota fiscal deve ter a referência específica 'inversão do sujeito passivo'. Alguns exemplos compatíveis com este requisito legal incluem:

- "inversão do sujeito passivo: VAT Act 1994 Section 55A applies"

- "inversão do sujeito passivo: S55A VATA 94 applies"

- "inversão do sujeito passivo: Customer to pay the VAT to HMRC"

A nota fiscal deve indicar claramente o valor do IVA sujeito à inversão do sujeito passivo, mas esse valor não deve ser incluído no IVA total cobrado.

Exemplo de nota fiscal com inversão do sujeito passivo

Notas de Crédito para Inversões do Sujeito Passivo

Fraseologia sugerida para notas de crédito relacionadas à inversão do sujeito passivo:

- "inversão do sujeito passivo: cliente a contabilizar o ajuste do imposto de saída de — £[inserir o valor] ao HMRC"

- "inversão do sujeito passivo: cliente do Reino Unido a contabilizar o ajuste do imposto de saída de — £[inserir o valor] ao HMRC"

Inversões do Sujeito Passivo Transfronteiriças

O mecanismo de inversão do sujeito passivo é empregado nos casos em que:

- O local de fornecimento é o Reino Unido.

- O fornecedor está situado fora do Reino Unido.

- Você, como destinatário, está localizado dentro do Reino Unido.

- O fornecimento não é isento.

- Para fornecimentos fora da regra geral, você está registrado no IVA do Reino Unido.

O mecanismo de inversão do sujeito passivo se aplica a quase todos os fornecimentos de serviços B2B, exceto àqueles isentos.

Produtos Digitais

Se sua empresa fornece serviços digitais a consumidores no Reino Unido, esses serviços estão sujeitos ao IVA do Reino Unido. No entanto, se você oferece serviços digitais a consumidores fora do Reino Unido, eles estão isentos do IVA do Reino Unido.

Quando você distribui serviços digitais a consumidores por meio de uma plataforma ou marketplace de terceiros, é responsabilidade da plataforma digital contabilizar o IVA sobre o fornecimento.

Venda de Produtos Digitais para a UE

Se você é uma empresa sediada no Reino Unido oferecendo serviços digitais a consumidores na UE, o local de fornecimento é determinado pela localização do consumidor.

Você tem duas opções:

- Registrar-se no regime VAT MOSS Não-União em um estado-membro da UE.

- Registrar-se no IVA em cada estado-membro da UE onde você fornece serviços digitais a consumidores.

Validando se o cliente é uma empresa

Além de validar o número de IVA usando serviços como o Lookuptax, os comerciantes também podem aceitar evidências alternativas, como detalhes do site, de que o cliente está em atividade comercial, caso não possam fornecer o número de IVA. É discricionário do comerciante.

Determinação de localização

Os comerciantes devem coletar evidências da localização do cliente ao vender bens e serviços digitais. Aqui estão as evidências necessárias que o vendedor deve coletar para serviços digitais:

- O endereço residencial de cobrança do consumidor.

- O endereço de Protocolo de Internet (IP) do dispositivo utilizado pelo consumidor.

- As informações bancárias do consumidor.

- O código do país do cartão SIM utilizado pelo consumidor.

- A localização da linha fixa do consumidor por meio da qual o serviço é prestado.

- Qualquer outra informação comercialmente relevante.

Para empresas envolvidas na prestação de serviços digitais transfronteiriços, é necessário obter e manter duas peças de informação como prova da residência habitual do consumidor.

Portais digitais, plataformas, gateways e marketplaces

Se o operador da plataforma o reconhece como vendedor, estabelece os termos e condições gerais, autoriza pagamentos ou gerencia a entrega ou download do serviço digital, então é responsabilidade do operador da plataforma contabilizar o pagamento do IVA imposto ao consumidor.

Nota fiscal em moeda estrangeira

Isso é aplicável apenas se você estiver vendendo para clientes no Reino Unido em moeda estrangeira diferente de libra esterlina. Para fins relacionados ao IVA, é imperativo converter todas as compras ou vendas em libras esterlinas (sterling). Para transações sujeitas ao IVA do Reino Unido, suas notas fiscais devem adicionalmente exibir os seguintes detalhes em libras esterlinas:

- O valor líquido total de bens e serviços a cada alíquota de IVA.

- O valor aplicável de IVA, se houver, a cada alíquota.

Taxas de câmbio

Você pode usar os seguintes métodos para obter as taxas de câmbio para impressão em suas notas fiscais em moeda estrangeira:

- Taxa de venda do mercado do Reino Unido no momento do fornecimento.

- Taxas de câmbio publicadas pelo HM Revenue and Customs (HMRC)

Declarações de IVA

Uma Declaração de IVA é um documento que você preenche para informar ao HM Revenue and Customs (HMRC) sobre o valor do IVA que você faturou aos seus clientes e o valor que pagou a outras empresas.

Frequência de entrega das Declarações de IVA

Normalmente, você é obrigado a enviar uma Declaração de IVA ao HMRC a cada trimestre, denominado seu 'período contábil'.

Formato da Declaração de IVA

Sua Declaração de IVA deve conter os seguintes detalhes:

- A soma total de suas vendas e compras.

- O valor do IVA que você é obrigado a pagar.

- O valor do IVA que você é elegível para recuperar.

- O valor do IVA que o HMRC lhe deve, se estiver buscando reembolso do IVA associado a despesas comerciais.

Pagamentos de IVA

Tanto métodos de pagamento online quanto offline estão disponíveis. O IVA que você paga geralmente é a diferença entre qualquer IVA que você pagou a outras empresas e o IVA que cobrou dos seus clientes.

Manutenção de Registros

Retenção de Registros de IVA:

Você é obrigado a manter registros de IVA por no mínimo 6 anos. Essa duração se estende a 10 anos se você estiver utilizando o regime OSS (One Stop Shop) de IVA ou tiver usado anteriormente o regime Mini OSS (MOSS) de IVA.

Manutenção de Registros Digitais:

Seus registros digitais devem abranger:

- IVA associado aos bens e serviços que você fornece (fornecimentos realizados).

- IVA vinculado aos bens e serviços que você recebe (fornecimentos recebidos).

- Detalhes sobre o 'momento do fornecimento' e o 'valor do fornecimento' para todas as suas compras e vendas.

- Quaisquer ajustes que você faça a uma declaração.

- Registros relacionados a transações de inversão do sujeito passivo.

Links de referência

- Como se registrar para o IVA

- Nomear um agente fiscal em seu nome

- Evidências de localização

- Transações em moedas estrangeiras e IVA

- Um guia para manutenção de registros no Reino Unido

Perguntas Frequentes

O limite de registro de IVA do Reino Unido era £85.000 — ele mudou?

Sim. O limite de registro de IVA do Reino Unido aumentou de £85.000 para £90.000 em 1º de abril de 2024. O limite de cancelamento de registro também aumentou para £88.000 na mesma data. Você deve se registrar se o faturamento tributável nos últimos 12 meses excedeu £90.000, ou se você espera que exceda £90.000 nos próximos 30 dias. Você pode cancelar o registro se o faturamento deverá cair abaixo de £88.000 nos próximos 12 meses. [1]

Regime de Taxa Fixa do IVA do Reino Unido — como funciona a regra dos 1% para Comerciantes de Custo Limitado?

A regra de Comerciante de Custo Limitado (LCT) se aplica se seus bens relevantes custam menos de 2% do seu faturamento RTF ou menos de £1.000 por ano. Os LCTs pagam uma taxa fixa de 16,5% — o que elimina a maioria dos benefícios do RTF para empresas baseadas em serviços com baixos gastos em bens físicos. Para a maioria das empresas de serviços puros, a contabilização padrão do IVA pode produzir um resultado melhor. [1]

Making Tax Digital — qual software é aceitável e o que conta como "link digital"?

O MTD para IVA (obrigatório para todas as empresas registradas no IVA desde abril de 2022) exige: (1) manter registros digitais de IVA; (2) submeter via software compatível com MTD (Xero, QuickBooks, Sage, FreeAgent, etc.). Um link digital significa que os dados são transferidos eletronicamente sem redigitação manual — copiar e colar não é aceitável. Links digitais aceitos: conexões API, importação/exportação de arquivos (CSV), e-mail com arquivo anexado. Usuários de planilhas precisam de software de ponte para tornar as submissões compatíveis com MTD. [1]

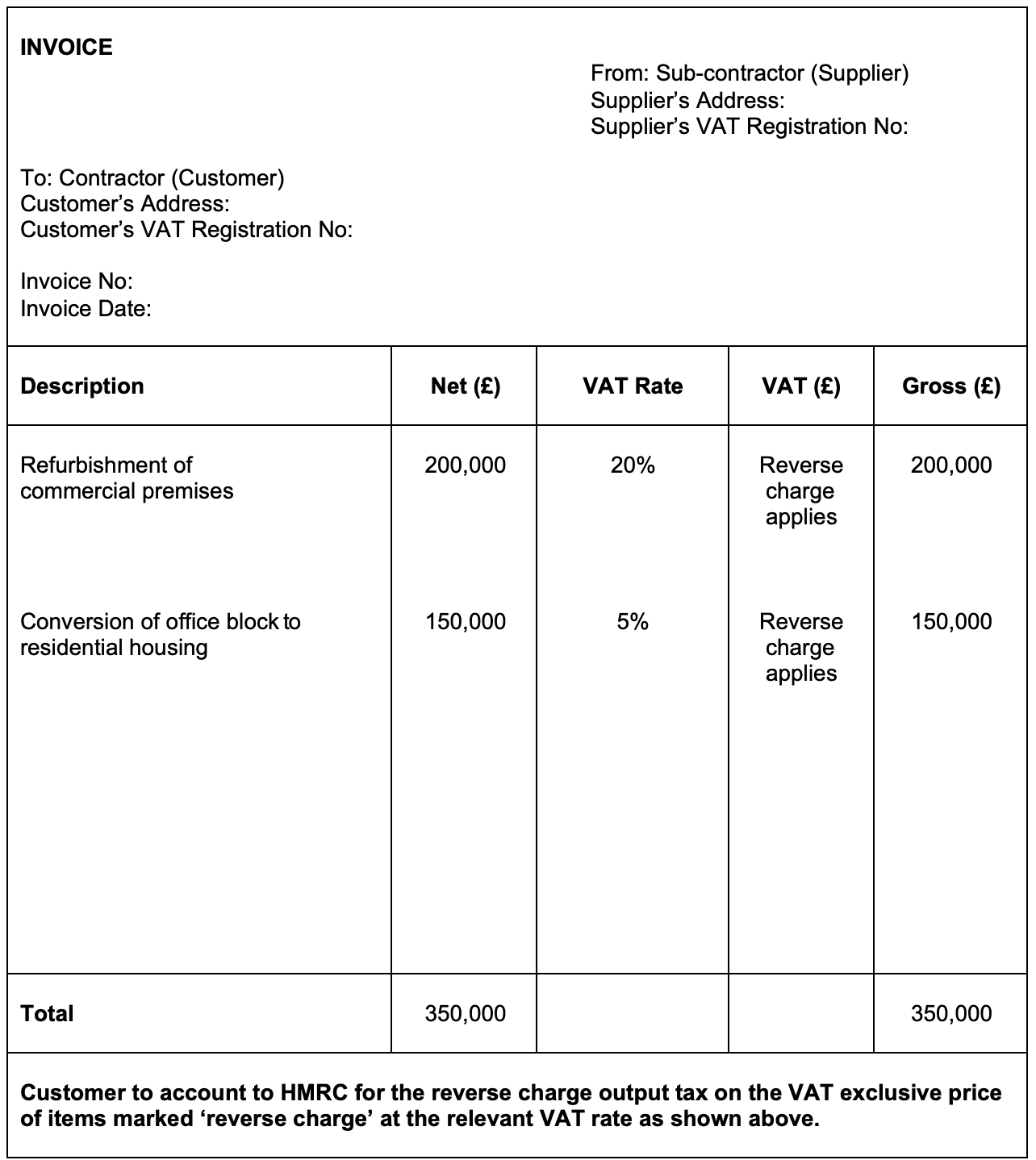

Inversão do Sujeito Passivo Doméstica do Reino Unido para construção — aplica-se aos meus serviços de subcontratação?

A Inversão do Sujeito Passivo Doméstica (DRC) para construção (vigente a partir de 1º de março de 2021) se aplica quando: (1) os serviços são fornecimentos CIS; (2) tanto o fornecedor quanto o cliente estão registrados no IVA; (3) o cliente não é um usuário final. Quando a DRC se aplica, os subcontratados mostram o valor líquido e a alíquota de IVA na nota fiscal, mas não cobram IVA — o empreiteiro principal contabiliza o IVA. Erro principal: aplicar DRC a fornecimentos para usuários finais (proprietários de edifícios) quando se aplica o IVA padrão. [1]

Como funciona a contabilidade diferida de IVA (PVA) para importações do Reino Unido pós-Brexit?

A contabilidade diferida de IVA permite que importadores registrados no IVA do Reino Unido contabilizem o IVA de importação na declaração de IVA, em vez de pagar na fronteira. Na declaração de IVA, o IVA de importação aparece tanto como imposto de saída (Caixa 1) quanto como imposto de entrada (Caixa 4) — efeito líquido em caixa é zero para importações inteiramente para uso comercial. Acesse seu Extrato Mensal de IVA de Importação Diferida (MPIVS) pela sua conta online do HMRC — este substitui o certificado C79 para importações com PVA. [1]

Para mais detalhes sobre identificadores fiscais do Reino Unido, consulte nosso Guia de Identificação Fiscal do Reino Unido. Para verificar um número de IVA do Reino Unido, consulte nosso guia de verificação de IVA do Reino Unido.