Diretrizes do GST na Índia

Esta página também está disponível em: English|Español|中文|Deutsch|Français

| FICHA INFORMATIVA | |

|---|---|

| Código do país | IN |

| Nome do imposto | Imposto sobre Bens e Serviços (GST) |

| Autoridade Tributária | Conselho Central de Impostos Indiretos e Alfândega |

Visão Geral

Os impostos indiretos na Índia são denominados GST (Goods and Services Tax — Imposto sobre Bens e Serviços). Entrou em vigor em julho de 2017. Substituiu vários impostos indiretos como IVA, imposto especial de consumo, impostos sobre serviços etc.

Registro

O registro no GST é baseado no PAN (Número Permanente de Conta) e é específico por estado. O fornecedor deve se registrar em cada estado ou território da União a partir do qual efetua o fornecimento. Uma pessoa registrada em um estado é considerada "pessoa não registrada" fora desse estado.

Se uma pessoa tem unidade em SEZ (Zona Econômica Especial) ou é um desenvolvedor de SEZ e também tem unidade na Área Tarifária Doméstica (ou seja, fora da SEZ) no mesmo estado, deve fazer um registro separado para sua unidade SEZ como um local de negócios separado. A lei do GST não tem a facilidade de registro centralizado para unidades em vários estados.

Quem deve se registrar no GST

Os limites de faturamento agregado para isenção de registro e pagamento do GST para fornecedores de bens é de R$ 40 lakhs e R$ 20 lakhs nos estados de Arunachal Pradesh, Manipur, Meghalaya, Mizoram, Nagaland, Puducherry, Sikkim, Telangana, Tripura e Uttarakhand com efeito a partir de 01.04.2019.

O limite de faturamento agregado para isenção de registro e pagamento do GST para fornecedores de serviços é de R$ 20 lakhs e R$ 10 lakhs nos estados de Manipur, Mizoram, Nagaland e Tripura.

Onde se registrar?

Acesse o Portal do GST. Vá em Serviços > Registro > Novo Registro.

Número de Registro Fiscal — GSTIN

Após a conclusão do registro no GST, o fornecedor recebe um número de identificação GST (GSTIN) de 15 dígitos. Os 2 primeiros dígitos do GSTIN são o código do estado, os próximos 10 dígitos são o PAN da entidade jurídica, os próximos dois dígitos são para o código da entidade, e o último dígito é o número de verificação. O registro no GST não é específico por imposto, o que significa que há um único registro para todos os impostos, ou seja, CGST, SGST/UTGST, IGST e cess.

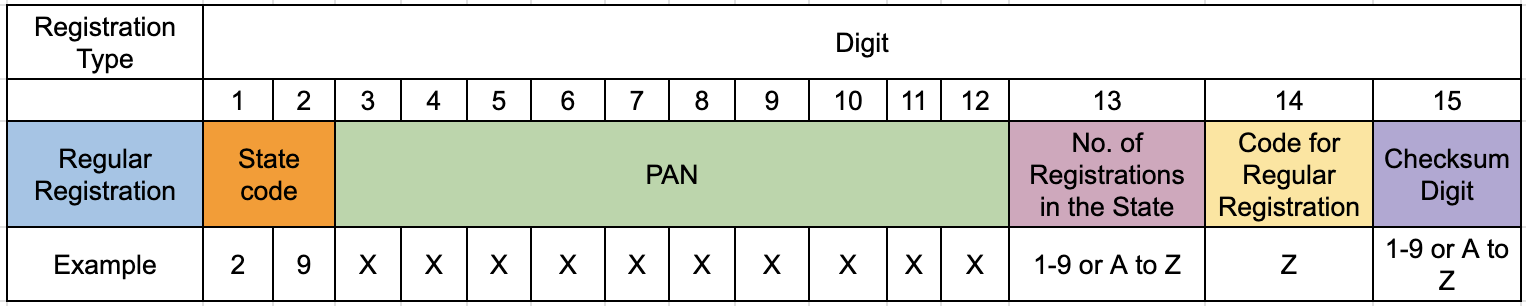

Formato do GSTIN

Registro Regular

A seguir estão os detalhes do formato GSTIN:

- 1º e 2º dígitos: É o código do estado conforme o Censo Indiano 2011

- Próximos 10 dígitos: É o PAN da entidade empresarial

- 13º dígito: Denota o número de série dos registros da entidade empresarial para verticais de negócios no estado, sob o mesmo PAN. Pode variar de 1-9 para empresas com até 9 registros de verticais de negócios no estado e de A-Z para mais de 9 registros.

- 14º dígito: Será 'Z' por padrão.

- 15º dígito: Este dígito denota um 'checksum'. Pode ser um alfabeto ou número.

Expressão Regular (Regex)

\d{2}[A-Z]{5}\d{4}[A-Z]{1}[A-Z\d]{1}[Z]{1}[A-Z\d]{1}

Pessoas Tributáveis Não Residentes (NRTP) para Serviços OIDAR (Acesso e Recuperação Online de Banco de Dados de Informações)

- Código Especial 99 para 'Outro País'

- Código Especial 97 para 'Outro Território'

Alíquotas de Impostos

Em transações intraestaduais, aplicam-se CGST e SGST/UTGST. Em transações interestaduais, aplica-se o IGST. A seguir estão as alíquotas atualmente permitidas. Além disso, os governos estaduais podem cobrar 'cess' sobre alguns itens.

| CGST (%) | SGST (%) | IGST (%) |

|---|---|---|

| 0 | 0 | 0 |

| 0,05 | 0,05 | 0,1 |

| 0,125 | 0,125 | 0,25 |

| 1,5 | 1,5 | 3 |

| 2,5 | 2,5 | 5 |

| 6 | 6 | 12 |

| 9 | 9 | 18 |

| 14 | 14 | 28 |

| 0,25 | 0,25 | 0,5 |

Formato da Nota Fiscal

Não há um formato prescrito específico, mas os seguintes campos são obrigatórios:

- Nome, endereço e GSTIN do fornecedor

- Um número de série consecutivo, em uma ou várias séries, contendo letras, números ou caracteres especiais como hífen ou traço e barra simbolizados como "-" e "/" respectivamente, e qualquer combinação destes, único para um exercício fiscal

- Data de emissão

- Nome, endereço e GSTIN ou UIN, se registrado, do destinatário

- Nome e endereço do destinatário e endereço de entrega, juntamente com o nome do estado e seu código, se o destinatário não estiver registrado e onde o valor do fornecimento tributável seja cinquenta mil rúpias ou mais

- Código HSN de bens ou Código Contábil de Serviços

- Descrição dos bens ou serviços

- Quantidade no caso de bens e unidade ou Código de Quantidade Único

- Valor total do fornecimento de bens ou serviços ou ambos

- Valor tributável do fornecimento de bens ou serviços ou ambos, levando em conta o desconto ou abatimento, se houver

- Alíquota de imposto (imposto central, estadual, integrado, territorial ou cess)

- Valor do imposto cobrado em relação a bens ou serviços tributáveis

- Local de fornecimento com o nome do estado, no caso de fornecimento no curso do comércio interestadual

- Endereço de entrega quando diferente do local de fornecimento

- Se o imposto é pagável com base em inversão do sujeito passivo

- Assinatura ou assinatura digital do fornecedor ou seu representante autorizado

Nota Fiscal Eletrônica na Índia

A NF-e é obrigatória para empresas com faturamento superior a Rs. 20 crores. Este é o limite revisado conforme a notificação de fevereiro/22, com efeito a partir do 1º dia de abril de 2022.

A NF-e na Índia é habilitada pelo Portal de Registro de Notas Fiscais (IRP). As notas fiscais emitidas pelo fornecedor devem ser registradas no IRP. No registro bem-sucedido, o IRP retorna um código QR e um IRN (número de referência da nota fiscal). O código QR deve ser fixado na nota fiscal antes de enviá-la ao comprador.

Note que o portal IRP é uma rede de registro e não uma rede de entrega de NF-e. Isso implica que os comerciantes devem enviar a nota fiscal aos destinatários por conta própria após registrá-la no IRP. Isso contrasta com outras redes de NF-e, como o Peppol, que envia as NF-e ao destinatário final.

Preenchimento automático da NF-e para entrega de declarações

As notas fiscais registradas com sucesso no IRP serão preenchidas automaticamente no GSTR-1. Isso estará disponível para download como arquivo Excel.

Código de estado

Observa-se que os códigos de estado definidos pelo Conselho do GST não correspondem ao código ISO.

Infrações

As seguintes são consideradas infrações sob a lei do GST:

- Realizar um fornecimento sem nota fiscal ou com nota fiscal falsa/incorreta;

- Emitir uma nota fiscal sem realizar o fornecimento;

- Não pagar o imposto coletado por um período superior a três meses;

- Não pagar o imposto coletado em violação da Lei CGST/SGST por um período superior a 3 meses;

- Não deduzir ou dedução menor do imposto retido na fonte ou não depositar o imposto retido na fonte;

- Não coletar ou menor coleta ou não pagamento do imposto coletável na fonte;

- Apropriar/utilizar crédito de imposto de entrada sem recebimento real de bens e/ou serviços;

- Obter fraudulentamente qualquer reembolso;

- Apropriar/distribuir crédito de imposto de entrada por um Distribuidor de Serviços de Entrada em violação da Seção 20;

- Fornecer informações falsas ou falsificar registros financeiros ou fornecer contas/documentos falsos com intenção de fugir ao pagamento do imposto;

- Deixar de se registrar apesar de ser obrigado a pagar imposto;

- Fornecer informações falsas sobre os dados de registro;

- Obstruir ou impedir qualquer servidor no cumprimento de suas funções;

- Transportar mercadorias sem os documentos prescritos;

- Ocultar faturamento levando à evasão fiscal;

- Deixar de manter contas/documentos na forma especificada;

- Deixar de fornecer informações/documentos exigidos por um servidor;

- Fornecer/transportar/armazenar quaisquer bens sujeitos a confisco;

- Emitir nota fiscal ou documento usando o GSTIN de outra pessoa;

- Adulterar/destruir qualquer material de prova;

- Alienar/adulterar bens detidos/apreendidos/anexados sob a lei.

Penalidade

Qualquer pessoa tributável que tenha cometido qualquer das infrações será punida com uma penalidade que será o maior dos seguintes valores:

- O valor do imposto evadido, obtido fraudulentamente como reembolso, apropriado como crédito, ou não deduzido ou coletado ou deduzido ou coletado a menor, ou

- Uma soma de Rs. 10.000/-

Qualquer pessoa registrada que não tenha pago imposto ou faça um pagamento insuficiente de imposto sobre fornecimentos estará sujeita a penalidade que será o maior de:

- 10% do imposto não pago ou pago a menor, ou

- Uma soma de Rs. 10.000/-

Perguntas Frequentes

Não. De acordo com a 14ª emenda das Regras CGST (Regra 46, página 51), assinaturas digitais não são necessárias em uma nota fiscal GST se for uma NF-e. De acordo com o portal IRP, o IRP assina digitalmente a nota fiscal após receber os dados do fornecedor, autenticando sua autenticidade — portanto, uma assinatura separada do fornecedor não é necessária.

Não. A geração de IRN não é necessária para notas fiscais B2C. No entanto, empresas com faturamento anual superior a ₹500 crores devem exibir um código QR dinâmico nas notas fiscais B2C a partir de 1º de dezembro de 2020. Este código QR habilita a funcionalidade de digitalizar e pagar, mas é inteiramente separado do mandato de NF-e B2B. Se notas fiscais B2C forem carregadas no IRP, serão rejeitadas.

Sim, você pode cancelar um IRN dentro de 24 horas de sua geração. Um IRN não pode ser cancelado se existir um e-way bill válido ou ativo para a mesma nota fiscal. Note que você não pode excluir ou modificar um IRN ou nota fiscal — ele só pode ser cancelado. Você deve então emitir uma nota de crédito e gerar uma nova nota fiscal com um novo número para obter um novo IRN.

Não. Uma NF-e ou IRN não pode ser parcialmente cancelada. Deve ser totalmente cancelada.

Sites Importantes

| Descrição | Site |

|---|---|

| Conselho do GST | Site |

| Lei do GST | Site |

| Código de Estado do GST | PDF Oficial |

| Consulta de código HSN | Site |

| Alíquotas do GST | Site |

| Número do Helpdesk | 1800-103-4786 |

| Consulta de GSTIN | Pesquisar |

| Login do GST | Acessar o Site |

| Notificações | Notificações do GST |

Atualizações recentes

10-Mai-2023Limite de NF-e reduzido para Rs. 5 Crores a partir de 01 de agosto de 2023- O CBIC emitiu uma notificação tornando obrigatória a geração de NF-e para empresas com faturamento superior a 5 crores a partir de agosto. O limite atual é de 10 crores. Saiba Mais

06-Mai-2023Adiamento da implementação do limite de tempo para reportar NF-e antigas- A imposição de um prazo de 7 dias para reportar NF-e antigas nos portais IRP de NF-e para contribuintes com faturamento agregado maior ou igual a 100 crores foi adiada por três meses Saiba Mais

13-Abr-2023Prazo para reportar notas fiscais no portal IRP- As notas fiscais devem ser reportadas ao IRP dentro de 7 dias de sua geração. Aplicável a empresas com faturamento anual de 100 Crores e acima. Saiba Mais

- Exemplo: se uma nota fiscal tem data de 1º de abril de 2023, não pode ser reportada após 8 de abril de 2023

Links de referência

- Conceitos principais do GST

- Notificação Nº 01/2022 – Imposto Central

- FAQs sobre SEZs

- Ajuda do GST

- Infrações, Penalidades, Acusação e Composição, Página 438

- Código ISO

- Cancelamento de NF-e — Consulte páginas 4 e 11

- Cancelamento de NF-e

- Manual do usuário de NF-e da Índia

- Formato de Nota Fiscal

- Formato GSTIN

- Serviços OIDAR no GST