Guía del GST en India

Esta página también está disponible en: English|中文|Deutsch|Português|Français

| FICHA INFORMATIVA | |

|---|---|

| Código de país | IN |

| Nombre del impuesto | Impuesto sobre Bienes y Servicios (GST) |

| Autoridad fiscal | Central Board Of Indirect Taxes & Customs (Consejo Central de Impuestos Indirectos y Aduanas) |

Visión general

Los impuestos indirectos en India se denominan GST (Goods and Services Tax — Impuesto sobre Bienes y Servicios). Entró en vigor en julio de 2017. Sustituyó a varios impuestos indirectos como el IVA, el impuesto de fabricación, los impuestos sobre servicios, etc. Lea más

Registro

El registro en el GST está basado en el PAN (Número de Cuenta Permanente) y es específico por estado. El proveedor debe registrarse en cada uno de los estados o territorios de la Unión desde donde efectúe el suministro. Una persona registrada en un estado se considera «persona no registrada» fuera de ese estado.

Si una persona tiene una unidad en la ZEE (Zona Económica Especial) o es un desarrollador de ZEE y también tiene una unidad en el Área de Tarifa Doméstica (es decir, fuera de la ZEE) en el mismo estado, entonces debe obtener un registro separado para su unidad de ZEE como un lugar de negocio separado. La ley del GST no tiene la facilidad de registro centralizado para unidades en múltiples estados.

Lea más

¿Quién debe registrarse para el GST?

Los límites de umbral del volumen de negocios total para la exención del registro y el pago del GST para los proveedores de bienes es de 40 lakh de rupias y de 20 lakh de rupias en los estados de Arunachal Pradesh, Manipur, Meghalaya, Mizoram, Nagaland, Puducherry, Sikkim, Telangana, Tripura y Uttarakhand con efecto desde el 01/04/2019.

El límite de umbral del volumen de negocios total para la exención del registro y el pago del GST para los proveedores de servicios es de 20 lakh de rupias y de 10 lakh de rupias en los estados de Manipur, Mizoram, Nagaland y Tripura.

¿Dónde registrarse?

Visite el portal del GST. Vaya a Servicios > Registro > Nuevo Registro.

Número de registro fiscal — GSTIN

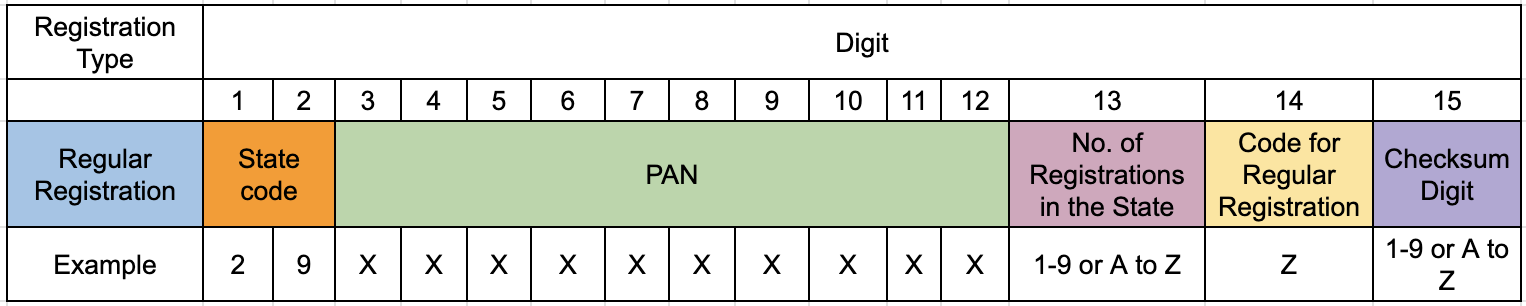

Una vez completado el registro en el GST, al proveedor se le emite un número de identificación del GST (GSTIN) de 15 dígitos. Los primeros 2 dígitos del GSTIN son el código del estado, los siguientes 10 dígitos son el PAN de la entidad legal, los siguientes dos dígitos son para el código de entidad, y el último dígito es el número de verificación. El registro bajo el GST no es específico por impuesto, lo que significa que hay un único registro para todos los impuestos: CGST, SGST/UTGST, IGST y cesiones.

Formato del GSTIN

Registro Regular

A continuación se detallan los campos del formato del GSTIN:

- Primeros 2 dígitos: Es el código del estado según el Censo de India 2011

- Siguientes 10 dígitos: Es el PAN de la entidad empresarial.

- Dígito 13: Denota el número de serie de registros que la entidad empresarial tiene para verticales de negocio en el estado, bajo el mismo PAN. Puede ir de 1 a 9 para empresas con hasta 9 registros de verticales de negocio en el estado, y para más de 9 registros, de A a Z.

- Dígito 14: Será «Z» por defecto.

- Dígito 15: Este dígito denota un «dígito de verificación». Puede ser una letra o un número.

Expresión Regular (Regex)

\d{2}[A-Z]{5}\d{4}[A-Z]{1}[A-Z\d]{1}[Z]{1}[A-Z\d]{1}

Personas imponibles no residentes (NRTP) para Servicios OIDAR (Servicios de Recuperación y Acceso a Bases de Datos de Información en Línea)

- Código especial 99 para «Otro País»

- Código especial 97 para «Otro Territorio»

Tasas impositivas

En las transacciones dentro del estado se aplican el CGST y el SGST/UTGST. En el caso de transacciones interestatales, se aplica el IGST. Las siguientes son las tasas impositivas actualmente permitidas. Además de estas, los gobiernos estatales pueden aplicar una «cesión» sobre algunos artículos.

| CGST (%) | SGST (%) | IGST (%) |

|---|---|---|

| 0 | 0 | 0 |

| 0,05 | 0,05 | 0,1 |

| 0,125 | 0,125 | 0,25 |

| 1,5 | 1,5 | 3 |

| 2,5 | 2,5 | 5 |

| 6 | 6 | 12 |

| 9 | 9 | 18 |

| 14 | 14 | 28 |

| 0,25 | 0,25 | 0,5 |

Formato de factura

No existe un formato prescrito en particular, pero los siguientes campos son obligatorios:

- Nombre, dirección y GSTIN del proveedor

- Un número de serie consecutivo, en una o varias series, que contenga letras o números o caracteres especiales como guion o raya y barra oblicua, simbolizados como «-» y «/» respectivamente, y cualquier combinación de ellos, único para un ejercicio fiscal

- Fecha de emisión

- Nombre, dirección y GSTIN o UIN, si está registrado, del destinatario

- Nombre y dirección del destinatario y dirección de entrega, junto con el nombre del estado y su código, si dicho destinatario no está registrado y cuando el valor del suministro imponible es de cincuenta mil rupias o más

- Código HSN de bienes o Código Contable de Servicios

- Descripción de bienes o servicios

- Cantidad en el caso de bienes y unidad o Código de Cantidad Única correspondiente

- Valor total del suministro de bienes o servicios o ambos

- Valor imponible del suministro de bienes o servicios o ambos, teniendo en cuenta el descuento o deducción, si los hubiera

- Tasa del impuesto (impuesto central, impuesto estatal, impuesto integrado, impuesto del territorio de la Unión o cesión)

- Importe del impuesto cobrado con respecto a los bienes o servicios imponibles (impuesto central, impuesto estatal, impuesto integrado, impuesto del territorio de la Unión o cesión)

- Lugar del suministro junto con el nombre del estado, en el caso de un suministro en el curso del comercio interestatal

- Dirección de entrega cuando sea diferente del lugar del suministro

- Si el impuesto es pagadero en régimen de inversión del sujeto pasivo

- Firma o firma digital del proveedor o su representante autorizado

Facturación electrónica en India

La facturación electrónica es obligatoria para las empresas con una facturación superior a 20 millones de rupias. Este es el límite umbral revisado según la notificación de febrero de 2022 con efecto desde el 1 de abril de 2022.

La facturación electrónica en India está habilitada por el Portal de Registro de Facturas (IRP). Las facturas emitidas por el proveedor deben registrarse en el IRP. Tras el registro exitoso, el IRP devuelve un código QR y un IRN (número de referencia de la factura). El código QR debe colocarse en la factura antes de enviarla al comprador. Algunos proveedores también añaden el número IRN en la factura además del código QR.

Tenga en cuenta que el portal IRP es una red de registro y no una red de entrega de facturas electrónicas. Esto implica que los comerciantes deben enviar la factura a los destinatarios por sí mismos después de registrarla en el IRP. Esto contrasta con otras redes de facturación electrónica como Peppol, que envía las facturas electrónicas directamente al destinatario final.

Relleno automático de la factura electrónica para la presentación de declaraciones

Las facturas registradas con éxito en el IRP se completarán automáticamente en el GSTR-1. Esto estará disponible para su descarga como un archivo Excel. Lea más...

Código de estado

Se observa que los códigos de estado definidos por el Consejo del GST no coinciden con el código ISO.

Exenciones

Infracciones

Las siguientes acciones se consideran infracciones bajo la ley del GST:

- Realizar un suministro sin factura o con una factura falsa/incorrecta;

- Emitir una factura sin realizar un suministro;

- No pagar el impuesto cobrado durante un período superior a tres meses;

- No pagar el impuesto cobrado en contravención de la Ley CGST/SGST durante un período superior a 3 meses;

- No deducción o deducción menor del impuesto deducido en la fuente o no depósito del impuesto deducido en la fuente según la sección 51;

- No cobro, cobro menor o no pago del impuesto cobrable en la fuente según la sección 52;

- Aprovechamiento/utilización del crédito fiscal de insumos sin recepción real de bienes y/o servicios;

- Obtención fraudulenta de cualquier reembolso;

- Aprovechamiento/distribución del crédito fiscal de insumos por parte de un Distribuidor de Servicios de Insumos en violación de la Sección 20;

- Proporcionar información falsa o falsificación de registros financieros o presentación de cuentas/documentos falsos con intención de evadir el pago de impuestos;

- No registrarse pese a estar obligado a pagar impuestos;

- Proporcionar información falsa sobre los datos de registro, ya sea en el momento de solicitar el registro o posteriormente;

- Obstruir o impedir a cualquier funcionario en el ejercicio de sus funciones;

- Transportar bienes sin los documentos prescritos;

- Suprimir la facturación para evadir impuestos;

- No mantener cuentas/documentos de la manera especificada en la ley o no conservar cuentas/documentos durante el período especificado en la ley;

- No proporcionar información/documentos requeridos por un funcionario según los términos de la ley/normas o proporcionar información/documentos falsos durante el transcurso de cualquier procedimiento;

- Suministrar/transportar/almacenar bienes susceptibles de confiscación;

- Emitir facturas o documentos utilizando el GSTIN de otra persona;

- Manipular/destruir cualquier prueba material;

- Disponer/manipular bienes detenidos/incautados/embargados bajo la ley.

Sanciones

Cualquier persona imponible que haya cometido cualquiera de las infracciones será sancionada con una multa que será el mayor de los siguientes importes:

- El importe del impuesto evadido, obtenido fraudulentamente como reembolso, acreditado, o no deducido o cobrado o subcobrado o subdeducido, o

- Una suma de 10.000 rupias

Cualquier persona registrada que no haya pagado el impuesto o realice un pago insuficiente del impuesto sobre los suministros estará sujeta a una sanción que será el mayor de:

- El 10% del impuesto no pagado o pagado insuficientemente, o

- Una suma de 10.000 rupias

Cualquier persona que contravenga cualquier disposición de la ley o las normas dictadas bajo esta ley para la que no se haya prescrito ninguna sanción separada será sancionable con una multa que puede llegar a 25.000 rupias.

Preguntas frecuentes

No. Según la 14ª enmienda a las Normas CGST (Norma 46, página 51), las firmas digitales no son necesarias en una factura GST si es una factura electrónica. Según el portal IRP, el IRP firma digitalmente la factura después de recibir los detalles del proveedor, autenticando su autenticidad — por lo que no se requiere una firma separada del proveedor.

No. La generación de IRN no es necesaria para facturas B2C. Sin embargo, las empresas con facturación anual superior a ₹500 millones deben mostrar un código QR dinámico en las facturas B2C desde el 1 de diciembre de 2020 (según las normas del GST). Este código QR habilita la funcionalidad de escanear y pagar, pero es completamente independiente del mandato de facturación electrónica B2B. Si las facturas B2C se cargan al IRP, serán rechazadas.

Sí, puede cancelar un IRN dentro de las 24 horas siguientes a su generación. Un IRN no puede cancelarse si existe una nota de entrega electrónica válida o activa para la misma factura. Tenga en cuenta que no puede eliminar ni modificar un IRN o factura — solo puede cancelarse. A continuación, debe emitir una nota de crédito y generar una nueva factura con un nuevo número de factura para obtener un nuevo IRN.

No. Una factura electrónica o IRN no puede cancelarse parcialmente. Debe cancelarse completamente.

Sitios web importantes

| Descripción | Sitio web |

|---|---|

| Consejo del GST | Sitio web |

| Ley del GST | Sitio web |

| Código de estado del GST | PDF oficial |

| Búsqueda de código HSN | Sitio web |

| Tasas del GST | Sitio web |

| Número de atención al cliente | 1800-103-4786 |

| Búsqueda de GSTIN | Buscar |

| Inicio de sesión en el GST | Visitar sitio web |

| Notificaciones | Notificaciones del GST |

Últimas actualizaciones

10-may-2023Límite umbral de la facturación electrónica reducido a 5 millones de rupias desde el 1 de agosto de 2023- El CBIC emitió una notificación por la que se exige a las empresas con una facturación superior a 5 millones de rupias generar facturas electrónicas desde agosto. El límite actual es de 10 millones. Más información

06-may-2023Aplazamiento de la implementación del límite de tiempo para declarar facturas electrónicas antiguas- La imposición de un límite de tiempo de 7 días para declarar facturas electrónicas antiguas en los portales IRP para contribuyentes con un volumen de negocios total mayor o igual a 100 millones de rupias ha sido aplazada por tres meses. Más información

13-abr-2023Límite de tiempo para declarar facturas en el portal IRP- Las facturas deben declararse en el IRP dentro de los 7 días siguientes a su generación. Esto es aplicable a empresas con facturación anual de 100 millones de rupias o más. Más información

- Por ejemplo, si una factura tiene fecha del 1 de abril de 2023, no puede declararse después del 8 de abril de 2023.

Enlaces de referencia

- Conceptos básicos del GST

- Notificación Nº 01/2022 – Impuesto Central

- Preguntas frecuentes sobre las ZEE

- Ayuda del GST

- Infracciones, sanciones, enjuiciamiento y composición, página 438

- Código ISO

- Cancelación de factura electrónica. Ver páginas 4 y 11

- Cancelación de factura electrónica

- Manual de usuario de factura electrónica de India

- Formato de factura

- Formato del GSTIN

- Servicios OIDAR en el GST