Guide TVA au Royaume-Uni — HMRC

Cette page est également disponible en: English|Español|中文|Deutsch|Português

| FICHE PAYS | |

|---|---|

| Code pays | UK |

| Nom de la taxe | TVA (Value Added Tax) |

| Administration fiscale | HM Revenue & Customs (HMRC) |

Aperçu général

Le Royaume-Uni applique la TVA (Taxe sur la Valeur Ajoutée) comme taxe à la consommation. La TVA est appliquée à la valeur ajoutée à chaque étape de la chaîne de production et de distribution. Elle est in fine payée par le consommateur final.

Taux de TVA

-

Taux normal : 20 %

- Applicable à la majorité des fournitures imposables, avec des exemptions spécifiques.

-

Taux réduit : 5 %

- S'applique à certains biens et services, tels que les sièges auto pour enfants et l'énergie domestique.

-

Taux zéro : 0 %

- Couvre des articles comme les livres, les journaux, les périodiques (y compris les versions numériques) et certains types de produits alimentaires.

-

Régime forfaitaire

- Dans le cadre de ce régime, vous reversez un taux de TVA prédéterminé à HMRC. Vous conservez l'excédent entre ce que vous facturez à vos clients et le paiement de TVA à HMRC. À l'exception de certaines immobilisations d'une valeur supérieure à 2 000 £, vous n'êtes pas autorisé à récupérer la TVA sur vos achats. Pour être éligible à ce régime, votre chiffre d'affaires TVA ne doit pas dépasser 150 000 £ (hors TVA), et vous devez soumettre une demande à HMRC.

Seuil d'immatriculation

90 000 £ — Les entreprises établies au Royaume-Uni sont tenues de s'immatriculer à la TVA si leur chiffre d'affaires imposable total pour les 12 derniers mois était supérieur à 90 000 £ (seuil relevé depuis le 1er avril 2024).

Qui doit s'immatriculer ?

L'immatriculation auprès de HMRC est requise dans les circonstances suivantes :

- Le chiffre d'affaires imposable cumulé à la TVA au cours des 12 derniers mois a dépassé 90 000 £ (le seuil TVA).

- Les prévisions indiquent que votre chiffre d'affaires dépassera 90 000 £ dans les 30 prochains jours.

- Les personnes imposables non-établies (NETP) sont soumises à ces conditions indépendamment du seuil de TVA.

- Si vous êtes situé en Irlande du Nord et traitez des biens exonérés de TVA, vous achetez des biens d'une valeur supérieure à 85 000 £ auprès de fournisseurs immatriculés à la TVA dans l'UE à des fins professionnelles.

Comment s'immatriculer à la TVA au Royaume-Uni ?

L'immatriculation à la TVA peut se faire de deux manières :

- Immatriculation en ligne en utilisant l'identifiant et le mot de passe du Government Gateway.

- Opter pour l'immatriculation via un mandataire.

Point de taxation (moment du fait générateur)

Il s'agit de la date spécifique prise en compte à des fins fiscales lorsqu'une transaction a lieu.

Il existe différents scénarios où les points de taxation correspondants peuvent varier. Voici quelques exemples :

- Lorsqu'aucune facture n'est requise → La date de fourniture

- Lorsqu'une facture TVA est émise → La date de la facture

- Lorsqu'une facture TVA est émise 15 jours ou plus après la date de fourniture → La date à laquelle la fourniture a effectivement eu lieu

- Lorsqu'un paiement ou une facture est émis avant la fourniture → La date de paiement ou la date de la facture, selon la plus antérieure

La date de fourniture est définie comme suit :

- Pour les biens : La date à laquelle ils sont expédiés, collectés ou mis à disposition, par exemple lors de leur installation au domicile du client.

- Pour les services : La date à laquelle les travaux de service sont achevés.

Non-résidents (NETP)

Qu'est-ce qu'un NETP ?

Une personne imposable non-établie (NETP) désigne une personne physique ou morale qui n'a pas de résidence habituelle au Royaume-Uni, ne maintient pas de présence physique ou d'établissement au Royaume-Uni, et, dans le cas d'une société, n'est pas légalement constituée au Royaume-Uni.

Si vous êtes un NETP et que vous effectuez des transactions imposables au Royaume-Uni, quelle que soit leur valeur monétaire, y compris la fourniture de services numériques, vous êtes tenu de vous immatriculer à la TVA.

Immatriculation pour les NETP

L'immatriculation est requise si vous êtes un NETP et effectuez des fournitures imposables au Royaume-Uni, quelle que soit leur valeur, y compris les fournitures de services numériques.

Format du numéro de TVA

Le numéro d'identification fiscale au Royaume-Uni est appelé numéro de TVA. Le format est le suivant : le numéro de TVA comporte 9 ou 12 chiffres, parfois avec «GB» au début, comme 123456789 ou GB123456789. Vous pouvez vérifier la validité d'un numéro de TVA britannique sur le site officiel HMRC ou via un fournisseur de validation de TVA comme Lookuptax.

Format de facture

| Facture complète | Facture simplifiée | Facture modifiée | |

|---|---|---|---|

| Numéro de facture unique qui fait suite à la dernière facture | Oui | Oui | Oui |

| Nom et adresse de votre entreprise | Oui | Oui | Oui |

| Votre numéro de TVA | Oui | Oui | Oui |

| Date | Oui | Non | Oui |

| Le point de taxation (ou «moment du fait générateur») s'il est différent de la date de la facture | Oui | Oui | Oui |

| Nom ou raison sociale du client, et adresse | Oui | Non | Oui |

| Description des biens ou services | Oui | Oui | Oui |

| Montant total hors TVA | Oui | Non | Oui |

| Montant total de TVA | Oui | Non | Oui |

| Prix unitaire hors TVA | Oui | Non | Oui |

| Quantité de chaque type d'article | Oui | Non | Oui |

| Taux de remise par article | Oui | Non | Oui |

| Taux de TVA facturé par article — si un article est exonéré ou à taux zéro, préciser qu'il n'y a pas de TVA sur ces articles | Oui | Oui (1) | Oui |

| Montant total TVA comprise | Non | Oui (1) | Oui |

(1) - Dans le cas d'une facture simplifiée ou modifiée, le montant total TVA comprise est requis.

Format de l'avoir

L'avoir ou le débit que vous générez doit inclure les informations suivantes :

- Les mêmes informations que sur la facture TVA

- La raison pour laquelle il a été émis

- Le montant total crédité, hors TVA

- Le numéro et la date de la facture TVA originale

Autoliquidation nationale

Le mécanisme d'autoliquidation s'applique exclusivement aux fournitures répondant aux critères suivants :

- Les fournitures doivent être des fournitures spécifiées de biens ou de services.

- Le destinataire (votre client) est soit immatriculé à la TVA britannique, soit tenu de l'être.

- Votre client acquiert les biens ou services à des fins professionnelles.

- Dans le cas de biens spécifiés, tels que les téléphones mobiles ou les puces informatiques, la valeur hors TVA dépasse la limite de minimis.

Les biens spécifiés comprennent les téléphones mobiles, les puces informatiques, le gaz en gros et l'électricité en gros. Les services spécifiés comprennent les quotas d'émission, les télécommunications en gros, les certificats d'énergie renouvelable et les services de construction.

Les fournitures soumises à l'autoliquidation ne sont pas éligibles au régime forfaitaire.

Les entreprises qui utilisent le régime de comptabilité de caisse doivent exclure les ventes et achats soumis à l'autoliquidation du régime. Ces fournitures doivent être déclarées selon les règles d'autoliquidation lors de la soumission des déclarations.

Pour une compréhension détaillée de la procédure d'autoliquidation nationale, vous pouvez consulter l'avis TVA 735.

Notes de facturation pour les autoliquidations

Lorsque votre client est responsable du versement de la TVA, la facture doit porter la mention spécifique «autoliquidation». Plusieurs exemples se conforment à cette exigence légale, notamment :

- «autoliquidation : la section 55A de la loi sur la TVA de 1994 s'applique»

- «autoliquidation : S55A VATA 94 s'applique»

- «autoliquidation : le client doit payer la TVA à HMRC»

La facture doit clairement indiquer le montant de TVA soumis à l'autoliquidation, mais ce montant ne doit pas être inclus dans le total de TVA facturée.

Si votre système de facturation ne peut pas afficher le montant de l'autoliquidation, le libellé devrait indiquer que la TVA doit être comptabilisée par votre client au taux normal de TVA, sur la base du prix de vente hors TVA pour les biens ou services en autoliquidation.

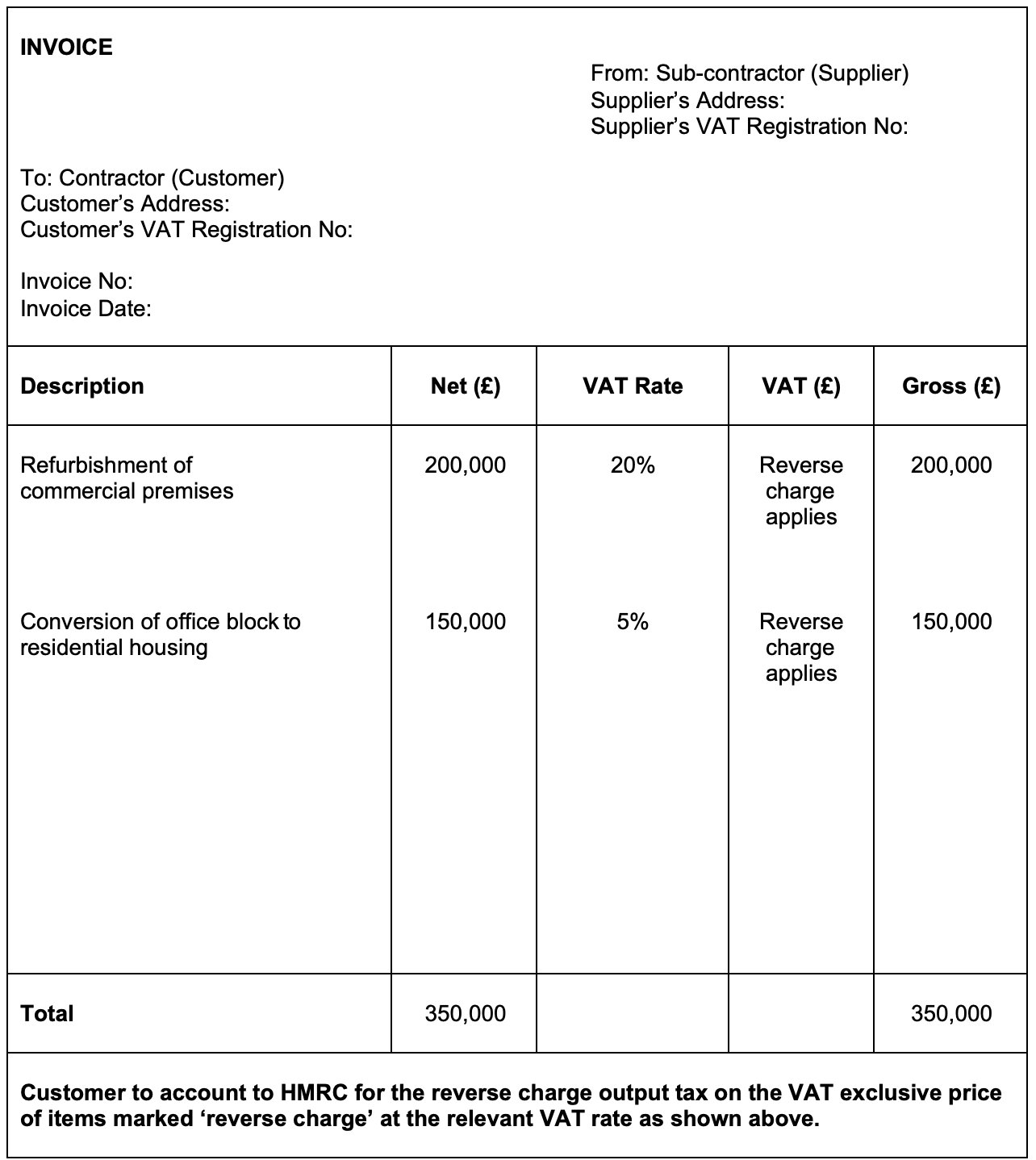

Exemple de facture avec autoliquidation

Pour référence, vous pouvez consulter un exemple de facture illustrant l'application du mécanisme d'autoliquidation au lien suivant : Exemple de facture.

Avoirs pour les autoliquidations

Les formulations suggérées pour les avoirs liés aux autoliquidations comprennent :

- «autoliquidation : le client doit comptabiliser l'ajustement de la taxe collectée de – £[insérer le montant] auprès de HMRC»

- «autoliquidation : le client britannique doit comptabiliser l'ajustement de la taxe collectée de – £[insérer le montant] auprès de HMRC»

- «le client doit comptabiliser auprès de HMRC l'ajustement de la taxe collectée en autoliquidation sur le prix hors TVA des articles marqués autoliquidation»

Autoliquidation transfrontalière

Le mécanisme d'autoliquidation est utilisé dans les cas où :

- Le lieu de fourniture est le Royaume-Uni.

- Le fournisseur est situé en dehors du Royaume-Uni.

- Vous, en tant que destinataire, êtes situé au Royaume-Uni.

- La fourniture n'est pas exonérée, ce qui inclut les fournitures soumises à une option d'imposition.

- Pour les fournitures hors règle générale, vous êtes immatriculé à la TVA au Royaume-Uni.

L'autoliquidation s'applique à presque toutes les fournitures de services B2B, à l'exception de celles qui sont exonérées, sauf si des dispositions spécifiques d'«utilisation et jouissance» sont en vigueur.

Ce mécanisme entre en jeu lorsque vous, en tant que client, recevez des services. Dans ce cas, vous êtes tenu d'assumer les rôles de fournisseur et de destinataire des services. Il s'applique même si votre fournisseur, malgré un numéro de TVA britannique, est établi en dehors du Royaume-Uni.

Produits numériques

Si votre entreprise fournit des services numériques aux consommateurs au Royaume-Uni, ces services sont soumis à la TVA britannique.

Cependant, si vous offrez des services numériques aux consommateurs en dehors du Royaume-Uni, ils sont exonérés de TVA britannique.

Lorsque vous distribuez des services numériques aux consommateurs via une plateforme ou une place de marché tierce, il incombe à l'opérateur de la plateforme numérique de comptabiliser la TVA sur la fourniture, libérant ainsi votre entreprise de cette obligation.

Vente de produits numériques à l'UE

Si vous êtes une entreprise basée au Royaume-Uni offrant des services numériques aux consommateurs dans l'UE, le lieu de fourniture est déterminé par l'emplacement du consommateur.

Vous avez deux options :

- S'immatriculer au régime non-Union VAT MOSS dans un État membre de l'UE.

- S'immatriculer à la TVA dans chaque État membre de l'UE où vous fournissez des services numériques aux consommateurs.

Valider si le client est une entreprise

En plus de valider le numéro de TVA via des services comme Lookuptax, les marchands peuvent également accepter des preuves alternatives indiquant que le client est une entreprise dans le cas où il ne peut pas fournir le numéro de TVA. C'est à la discrétion du marchand, et le client ne peut pas vous demander de traiter une fourniture comme une fourniture interentreprises s'il n'a pas fourni un numéro de TVA valide.

Détermination de la localisation

Les marchands sont tenus de recueillir des preuves de la localisation du client lors de la vente de biens et services numériques. Voici les éléments de preuve que le vendeur doit recueillir pour les services numériques :

- L'adresse de facturation résidentielle du consommateur.

- L'adresse IP (Internet Protocol) de l'appareil utilisé par le consommateur.

- Les informations bancaires du consommateur.

- Le code pays de la carte SIM utilisée par le consommateur.

- La localisation de la ligne fixe du consommateur par laquelle le service est fourni.

- Toute autre information commercialement pertinente, comme les données de codage des produits qui relient électroniquement la transaction à une juridiction spécifique.

Pour les entreprises engagées dans la fourniture de services numériques transfrontaliers, il est nécessaire d'obtenir et de conserver deux éléments d'information comme preuve de la résidence habituelle du consommateur.

- Au moment de la vente, demandez au consommateur de fournir l'un des éléments suivants :

- adresse de facturation, incluant le pays

- numéro de téléphone, incluant l'indicatif pays

- Lorsque le consommateur effectue un paiement pour le service numérique, il est essentiel d'obtenir une notification du prestataire de services de paiement, qui contient le code pays à deux chiffres du pays de résidence du consommateur, tel qu'enregistré dans ses informations.

Si ces deux éléments d'information correspondent, il sera suffisant pour établir la localisation du consommateur, et vous pourrez documenter ces détails dans vos registres comptables.

Portails numériques, plateformes, passerelles et places de marché

Si l'opérateur de la plateforme vous reconnaît en tant que vendeur, établit les conditions générales, autorise les paiements, ou gère la livraison ou le téléchargement du service numérique, il incombe alors à l'opérateur de la plateforme de comptabiliser le paiement de TVA imposé au consommateur.

Facture en devise étrangère

Ceci ne s'applique que si vous vendez à vos clients au Royaume-Uni dans une devise étrangère autre que la livre sterling. À des fins relatives à la TVA, il est impératif de convertir tous les achats ou ventes en livres sterling. Cette conversion doit être effectuée lorsque vous documentez la transaction dans vos registres TVA.

Si la transaction est soumise à la TVA britannique, vos factures doivent également afficher les informations suivantes en livres sterling :

- La valeur nette totale des biens et services à chaque taux de TVA.

- Le montant applicable de TVA, le cas échéant, à chaque taux.

Il n'est pas nécessaire d'afficher les montants en livres sterling pour chaque article de la facture.

Taux de change

Vous pouvez utiliser les méthodes suivantes pour obtenir les taux de change à imprimer sur vos factures en devise étrangère :

- Taux de vente du marché britannique au moment de la fourniture. Les taux publiés dans les journaux nationaux sont acceptables.

- Taux de change publiés par HMRC. Ce taux est connu sous le nom de «taux de change périodique».

Déclarations de TVA

Une déclaration de TVA est un document que vous remplissez pour informer HMRC du montant de TVA que vous avez facturé à vos clients et du montant que vous avez payé à d'autres entreprises.

Fréquence de déclaration TVA

En règle générale, vous êtes tenu d'envoyer une déclaration de TVA à HMRC tous les trimestres, ce qui correspond à votre «période comptable».

Si vous êtes immatriculé à la TVA, il est obligatoire de soumettre une déclaration de TVA même si vous ne devez aucune TVA ou n'avez aucune TVA à récupérer.

Une autre méthode de déclaration de TVA est appelée «paiements sur compte», qui implique d'effectuer un paiement anticipé de TVA. La date limite est généralement un mois calendaire et sept jours après la fin de votre période comptable, et cette date limite coïncide également avec la date de règlement de votre TVA à HMRC.

Format de la déclaration de TVA

Votre déclaration de TVA doit contenir les informations suivantes :

- Le montant total de vos ventes et achats.

- Le montant de TVA que vous êtes tenu de payer.

- Le montant de TVA que vous êtes éligible à récupérer.

- Le montant de TVA que vous doit HMRC, si vous demandez le remboursement de TVA associée à des dépenses professionnelles.

Il est essentiel de comptabiliser la TVA sur la valeur totale de vos ventes, même dans les situations où :

- Vous recevez des biens ou des services en paiement, comme dans un scénario d'échange avec reprise.

- Vous n'avez pas facturé de TVA au client ; dans ce cas, le prix total que vous facturez est considéré comme incluant la TVA.

Si vous êtes immatriculé à la TVA en Irlande du Nord, vous devez intégrer les ventes dans l'UE dans votre déclaration de TVA et également remplir une liste des ventes CE.

L'envoi d'une déclaration inexacte peut entraîner une pénalité pouvant aller jusqu'à 100 % de toute taxe déclarée incorrectement ou réclamée en excès.

Pour gérer la TVA à l'importation sur votre déclaration de TVA, vous pouvez utiliser la «comptabilisation TVA différée». Ce système vous permet de déclarer la TVA à l'importation et de la récupérer ensuite en tant que dépense professionnelle dans la même déclaration de TVA.

Paiements de TVA

Les modes de paiement en ligne et hors ligne sont disponibles.

La TVA que vous payez correspond généralement à la différence entre la TVA que vous avez payée à d'autres entreprises et la TVA que vous avez facturée à vos clients.

Conservation des documents

Conservation des registres TVA :

Vous êtes tenu de conserver les registres TVA pendant au moins 6 ans. Cette durée est étendue à 10 ans si vous utilisez le régime de guichet unique TVA (OSS) ou avez précédemment utilisé le régime de mini-guichet unique TVA (MOSS).

Tenue de registres numériques :

Vos registres numériques doivent comprendre les éléments suivants :

- La TVA associée aux biens et services que vous fournissez (fournitures effectuées).

- La TVA liée aux biens et services que vous recevez (fournitures reçues).

- Les détails concernant le «moment du fait générateur» et la «valeur de la fourniture» (valeur hors TVA) pour tous vos achats et ventes.

- Tous les ajustements que vous apportez à une déclaration.

- Les registres relatifs aux transactions d'autoliquidation, où vous documentez la TVA pour le prix de vente et le prix d'achat des biens et services que vous acquérez.

- Les informations relatives aux régimes comptables TVA auxquels vous participez.

- Si vous exploitez un régime de vente au détail, votre chiffre d'affaires brut journalier total.

- Si vous utilisez le régime forfaitaire, les articles pour lesquels vous pouvez réclamer la TVA.

- Pour ceux impliqués dans le commerce de l'or et utilisant le régime comptable de l'or, le total de vos ventes et la TVA associée.

Liaison numérique des registres :

Si vous utilisez plusieurs logiciels ou produits pour la tenue des registres et la soumission des déclarations, vous devez établir des liens numériques entre eux. Les méthodes de transfert manuel de données ou de «copier-coller» ne sont pas autorisées. La liaison numérique peut être réalisée par divers moyens, tels que :

- L'utilisation de formules pour lier des cellules dans des feuilles de calcul.

- La transmission des registres par courrier électronique.

- Le stockage des registres sur un support portable pour les fournir à votre mandataire.

- L'importation et l'exportation de fichiers XML et CSV.

- Le téléchargement et le chargement de fichiers selon les besoins.

Liens de référence

- Comment s'immatriculer à la TVA

- Désigner un mandataire fiscal en votre nom

- Preuves de localisation

- Transactions en devises étrangères et TVA

- Guide de conservation des documents au Royaume-Uni

Foire aux questions

Le seuil d'immatriculation à la TVA au Royaume-Uni était de 85 000 £ — a-t-il changé ?

Oui. Le seuil d'immatriculation à la TVA au Royaume-Uni a augmenté de 85 000 £ à 90 000 £ le 1er avril 2024. Le seuil de désinscription a également été relevé à 88 000 £ à la même date. Vous devez vous immatriculer si votre chiffre d'affaires imposable au cours des 12 derniers mois a dépassé 90 000 £, ou si vous vous attendez à ce qu'il dépasse 90 000 £ dans les 30 prochains jours. Vous pouvez vous désinscrire si votre chiffre d'affaires devrait tomber en dessous de 88 000 £ dans les 12 prochains mois. [1]

Régime forfaitaire TVA au Royaume-Uni — comment fonctionne la règle des 1 % pour les commerçants à coûts limités ?

La règle du commerçant à coûts limités (LCT) s'applique si vos marchandises concernées coûtent moins de 2 % de votre chiffre d'affaires FRS ou moins de 1 000 £ par an. Les LCT paient un taux forfaitaire de 16,5 % — ce qui élimine la majeure partie de l'avantage du FRS pour les entreprises de services avec peu de dépenses en biens physiques. Pour la plupart des entreprises de services purs, la comptabilisation TVA standard peut produire un meilleur résultat. Calculez votre statut LCT avant d'adhérer au FRS. [1]

Making Tax Digital — quels logiciels sont acceptables et qu'est-ce qu'un «lien numérique» ?

MTD pour la TVA (obligatoire pour toutes les entreprises immatriculées depuis avril 2022) exige : (1) la tenue de registres TVA numériques ; (2) la soumission via un logiciel compatible MTD (Xero, QuickBooks, Sage, FreeAgent, etc.). Un lien numérique signifie que les données sont transférées électroniquement sans re-saisie manuelle — le copier-coller n'est pas acceptable. Liens numériques acceptés : connexions API, import/export de fichiers (CSV), courrier électronique avec pièce jointe. Les utilisateurs de feuilles de calcul ont besoin d'un logiciel de passerelle pour rendre les soumissions conformes à MTD. [1]

Autoliquidation nationale pour la construction au Royaume-Uni — s'applique-t-elle à mes services de sous-traitance ?

L'autoliquidation nationale (DRC) pour la construction (en vigueur le 1er mars 2021) s'applique lorsque : (1) les services sont des fournitures CIS ; (2) le fournisseur et le client sont tous deux immatriculés à la TVA ; (3) le client n'est pas un utilisateur final. Lorsque la DRC s'applique, les sous-traitants indiquent le montant net et le taux de TVA sur la facture mais ne collectent pas la TVA — l'entrepreneur principal la comptabilise. Erreur principale : appliquer la DRC aux fournitures aux utilisateurs finals (propriétaires de bâtiments) alors que la TVA standard s'applique. [1]

Comment fonctionne la comptabilisation TVA différée (PVA) pour les importations au Royaume-Uni après le Brexit ?

La comptabilisation TVA différée permet aux importateurs britanniques immatriculés à la TVA de comptabiliser la TVA à l'importation sur la déclaration de TVA plutôt que de la payer à la frontière. Sur la déclaration de TVA, la TVA à l'importation apparaît à la fois comme taxe collectée (case 1) et comme taxe déductible (case 4) — l'effet de trésorerie net est nul pour les importations entièrement à usage professionnel. Accédez à votre relevé mensuel de TVA à l'importation différée (MPIVS) via votre compte en ligne HMRC — il remplace le certificat C79 pour les importations PVA. [1]

Pour plus de détails sur les identifiants fiscaux britanniques, consultez notre Guide des identifiants fiscaux du Royaume-Uni. Pour vérifier un numéro de TVA britannique, consultez notre guide de vérification de la TVA britannique.