Vereinigtes Königreich USt-Leitfaden — Mehrwertsteuer (VAT)

Dieser Beitrag ist auch verfügbar in: English|Español|中文|Português|Français

| STECKBRIEF | |

|---|---|

| Ländercode | UK |

| Steuerbezeichnung | VAT (Umsatzsteuer) |

| Steuerbehörde | HM Revenue & Customs |

Überblick

Das Vereinigte Königreich verwendet die Mehrwertsteuer (Value Added Tax, VAT) als Verbrauchsteuer. Die USt wird auf den Mehrwert auf jeder Stufe der Produktions- und Vertriebskette erhoben und wird letztendlich vom Endverbraucher getragen.

Steuersätze

-

Normalsatz: 20 %

- Gilt für die Mehrheit der steuerpflichtigen Lieferungen mit bestimmten Ausnahmen.

-

Ermäßigter Satz: 5 %

- Gilt für bestimmte Waren und Dienstleistungen, wie Kindersitze und Haushaltsenergie.

-

Nullsatz: 0 %

- Umfasst Artikel wie Bücher, Zeitungen, Zeitschriften (einschließlich digitaler Versionen) und bestimmte Arten von Lebensmitteln.

-

Pauschalversteuerungsschema

- Im Rahmen dieses Schemas zahlen Sie einen vordefinierten USt-Satz an HMRC. Sie behalten den Überschuss zwischen Ihren Kundenberechnungen und der USt-Zahlung an HMRC. Mit Ausnahme bestimmter Anlagegüter im Wert von über 2.000 GBP ist es Ihnen nicht gestattet, die USt auf Ihre Einkäufe zurückzufordern. Um an diesem Schema teilnehmen zu können, darf Ihr USt-Umsatz 150.000 GBP (ohne USt) nicht übersteigen, und Sie müssen einen Antrag bei HMRC stellen.

Registrierungsschwellenwert

85.000 GBP — Im Vereinigten Königreich ansässige Unternehmen müssen sich für die USt registrieren, wenn der gesamte steuerpflichtige USt-Umsatz der letzten 12 Monate 85.000 GBP überstiegen hat.

Wer muss sich registrieren?

Eine Registrierung bei HMRC ist unter folgenden Umständen erforderlich:

- Der kumulierte steuerpflichtige USt-Umsatz innerhalb der vorherigen 12 Monate hat 85.000 GBP (den USt-Schwellenwert) überschritten.

- Prognosen zeigen, dass Ihr Umsatz in den nächsten 30 Tagen 85.000 GBP übersteigen wird.

- Nicht im Inland ansässige steuerpflichtige Personen (NETPs) unterliegen diesen Bedingungen unabhängig vom USt-Schwellenwert.

- Wenn Sie sich in Nordirland befinden und mit von der USt befreiten Waren oder Dienstleistungen handeln und Waren im Wert von über 85.000 GBP von USt-registrierten EU-Lieferanten für geschäftliche Zwecke beziehen.

Wie kann man sich im Vereinigten Königreich für die USt registrieren?

Die USt-Registrierung kann auf zwei Arten erfolgen:

- Online-Registrierung mit der Government Gateway-Benutzer-ID und dem Passwort.

- Registrierung über einen Beauftragten.

Lieferzeitpunkt (Steuerpunkt)

Dies ist das spezifische Datum, das für Steuerzwecke gilt, wenn eine Transaktion stattfindet.

Es gibt verschiedene Szenarien, bei denen die entsprechenden Steuerpunkte variieren können. Nachfolgend sind einige Beispiele aufgeführt:

- Wenn keine Rechnung erforderlich ist → Das Lieferdatum

- Wenn eine USt-Rechnung ausgestellt wird → Das Datum der Rechnung

- Wenn eine USt-Rechnung 15 Tage oder mehr nach dem Lieferdatum ausgestellt wird → Das Datum, an dem die Lieferung tatsächlich stattgefunden hat

- Wenn eine Zahlung oder Rechnung im Voraus der Lieferung ausgestellt wird → Das frühere Datum der Zahlung oder der Rechnung

Das Lieferdatum ist wie folgt definiert:

- Für Waren: Es ist das Datum, an dem sie versandt, abgeholt oder verfügbar gemacht werden, z. B. wenn sie im Haus des Kunden installiert werden.

- Für Dienstleistungen: Es ist das Datum, an dem die Dienstleistungsarbeit abgeschlossen ist.

Nicht ansässige Personen (NETPs)

Wer ist ein NETP?

Eine nicht ansässige steuerpflichtige Person (NETP) bezeichnet eine Einzelperson oder ein Unternehmen, das keinen gewöhnlichen Wohnsitz im Vereinigten Königreich hat, keine physische Präsenz oder Niederlassung im Vereinigten Königreich unterhält und im Falle eines Unternehmens nicht im Vereinigten Königreich eingetragen ist.

Wenn Sie als NETP qualifizieren und steuerpflichtige Transaktionen im Vereinigten Königreich durchführen, unabhängig von ihrem Geldwert, einschließlich der Bereitstellung digitaler Dienste, sind Sie zur USt-Registrierung verpflichtet.

Registrierung für NETPs

Eine Registrierung ist erforderlich, wenn Sie ein NETP sind und steuerpflichtige Lieferungen im Vereinigten Königreich tätigen, unabhängig von ihrem Wert, einschließlich der Lieferung digitaler Dienste.

USt-Nummer Format

Die Steueridentifikationsnummer im Vereinigten Königreich wird als USt-Nummer bezeichnet. Das Format ist wie folgt: Die USt-Nummer hat entweder 9 oder 12 Stellen, manchmal mit „GB" am Anfang, wie 123456789 oder GB123456789. Sie können die Gültigkeit einer britischen USt-Nummer auf der offiziellen HMRC-Website oder über einen USt-Validierungsanbieter wie Lookuptax überprüfen.

Rechnungsformat

| Vollständige Rechnung | Vereinfachte Rechnung | Geänderte Rechnung | |

|---|---|---|---|

| Eindeutige Rechnungsnummer, die an die letzte Rechnung anknüpft | Ja | Ja | Ja |

| Ihr Firmenname und Ihre Adresse | Ja | Ja | Ja |

| Ihre USt-Nummer | Ja | Ja | Ja |

| Datum | Ja | Nein | Ja |

| Der Steuerpunkt (oder „Lieferzeitpunkt"), wenn dieser vom Rechnungsdatum abweicht | Ja | Ja | Ja |

| Name oder Handelsname und Adresse des Kunden | Ja | Nein | Ja |

| Beschreibung der Waren oder Dienstleistungen | Ja | Ja | Ja |

| Gesamtbetrag ohne USt | Ja | Nein | Ja |

| Gesamtbetrag der USt | Ja | Nein | Ja |

| Preis pro Artikel ohne USt | Ja | Nein | Ja |

| Menge jeder Artikelart | Ja | Nein | Ja |

| Rabattsatz pro Artikel | Ja | Nein | Ja |

| USt-Satz pro Artikel — wenn ein Artikel befreit oder mit dem Nullsatz belegt ist, muss deutlich gemacht werden, dass keine USt auf diese Artikel anfällt | Ja | Ja (1) | Ja |

| Gesamtbetrag einschließlich USt | Nein | Ja (1) | Ja |

(1) — Im Falle einer vereinfachten oder geänderten Rechnung ist der Gesamtbetrag einschließlich USt erforderlich.

Gutschriftsformat

Die von Ihnen erstellte Gutschrift oder Lastschrift muss Folgendes enthalten:

- Dieselben Informationen wie die USt-Rechnung

- Grund für die Ausstellung

- Gesamtgutschriftsbetrag ohne USt

- Nummer und Datum der ursprünglichen USt-Rechnung

Innerstaatliche Umkehrung der Steuerschuldnerschaft

Der Mechanismus zur Umkehrung der Steuerschuldnerschaft ist ausschließlich auf Lieferungen anwendbar, die folgende Kriterien erfüllen:

- Die Lieferungen müssen bestimmte Waren oder Dienstleistungen sein.

- Der Empfänger (Ihr Kunde) ist entweder für die britische USt registriert oder zur Registrierung verpflichtet.

- Ihr Kunde erwirbt die Waren oder Dienstleistungen für geschäftliche Zwecke.

- Im Falle bestimmter Waren, wie Mobiltelefone oder Computerchips, übersteigt der USt-exklusive Wert die De-minimis-Grenze.

Zu den bestimmten Waren gehören Mobiltelefone, Computerchips, Großhandelsgas und Großhandelsstrom. Zu den bestimmten Dienstleistungen gehören Emissionszertifikate, Großhandels-Telekommunikation, Zertifikate für erneuerbare Energien und Bauleistungen.

Lieferungen, die der Umkehrung der Steuerschuldnerschaft unterliegen, sind nicht für das Pauschalversteuerungsschema geeignet.

Unternehmen, die das Kassenbuchführungsschema verwenden, müssen Verkäufe und Einkäufe, die der Umkehrung der Steuerschuldnerschaft unterliegen, aus dem Schema ausschließen. Diese Lieferungen sollten bei der Abgabe von Erklärungen gemäß den Vorschriften zur Umkehrung der Steuerschuldnerschaft gemeldet werden.

Für ein detailliertes Verständnis des Verfahrens zur innerstaatlichen Umkehrung der Steuerschuldnerschaft können Sie auf USt-Mitteilung 735 verweisen.

Rechnungshinweise für die Umkehrung der Steuerschuldnerschaft

Wenn Ihr Kunde für die Abführung der USt verantwortlich ist, muss die Rechnung den spezifischen Hinweis „Umkehrung der Steuerschuldnerschaft" tragen. Mehrere Beispiele entsprechen dieser gesetzlichen Anforderung, darunter:

- „reverse charge: VAT Act 1994 Section 55A applies"

- „reverse charge: S55A VATA 94 applies"

- „reverse charge: Customer to pay the VAT to HMRC"

Die Rechnung sollte den Betrag der USt, der der Umkehrung der Steuerschuldnerschaft unterliegt, klar angeben, dieser Betrag sollte jedoch nicht in der Gesamt-USt enthalten sein.

Wenn Ihr Abrechnungssystem den Betrag der Umkehrung der Steuerschuldnerschaft nicht anzeigen kann, sollte der Wortlaut verdeutlichen, dass die USt von Ihrem Kunden zum normalen USt-Satz auf der Grundlage des USt-exklusiven Verkaufspreises für die Waren oder Dienstleistungen mit Umkehrung der Steuerschuldnerschaft zu verbuchen ist.

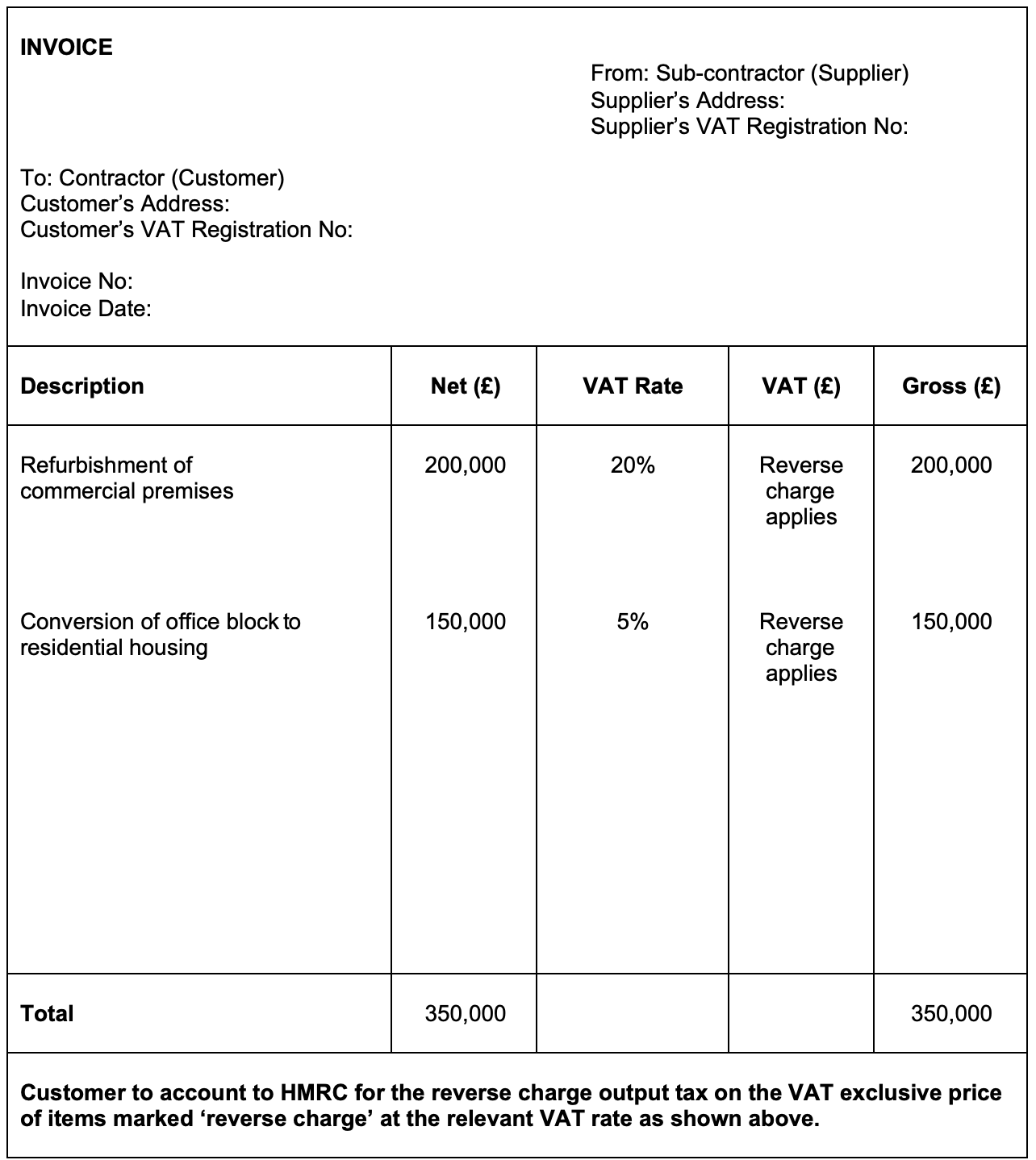

Musterrechnung mit Umkehrung der Steuerschuldnerschaft

Als Referenz können Sie eine Musterrechnung einsehen, die die Anwendung des Mechanismus zur Umkehrung der Steuerschuldnerschaft veranschaulicht: Musterrechnung.

Gutschriften für die Umkehrung der Steuerschuldnerschaft

Empfohlene Formulierungen für Gutschriften im Zusammenhang mit der Umkehrung der Steuerschuldnerschaft umfassen:

- „reverse charge: customer to account for the output tax adjustment of – £[Betrag eingeben] to HMRC"

- „reverse charge: UK customer to account for the output tax adjustment of – £[Betrag eingeben] to HMRC"

- „customer to account to HMRC for the adjustment to reverse charge output tax on the VAT-exclusive price of items marked reverse charge"

Grenzüberschreitende Umkehrung der Steuerschuldnerschaft

Der Mechanismus zur Umkehrung der Steuerschuldnerschaft wird in folgenden Fällen angewendet:

- Der Lieferort ist das Vereinigte Königreich.

- Der Lieferant befindet sich außerhalb des Vereinigten Königreichs.

- Sie als Empfänger befinden sich im Vereinigten Königreich.

- Die Lieferung ist nicht befreit, was Lieferungen umfasst, die einer Option zur Besteuerung unterliegen.

- Bei Lieferungen, die außerhalb der allgemeinen Regel liegen, sind Sie im Vereinigten Königreich für die USt registriert.

Die Umkehrung der Steuerschuldnerschaft gilt für nahezu alle B2B-Dienstleistungslieferungen (Business-to-Business), mit Ausnahme derjenigen, die befreit sind, es sei denn, spezifische Vorschriften zu „Nutzung und Genuss" sind in Kraft.

Dieser Mechanismus greift, wenn Sie als Kunde Dienstleistungen empfangen. In solchen Fällen müssen Sie sowohl die Rolle des Lieferanten als auch des Empfängers der Dienstleistungen übernehmen. Dies gilt auch dann, wenn Ihr Lieferant trotz britischer USt-Registrierungsnummer außerhalb des Vereinigten Königreichs ansässig ist.

Wenn Sie zum Beispiel Telekommunikationsdienste von einem Lieferanten in den USA erhalten und diese Dienste in den USA nutzen, obwohl sie gemäß der allgemeinen B2B-Regel normalerweise im Vereinigten Königreich steuerpflichtig wären, gelten spezifische Vorschriften zu „Nutzung und Genuss".

Digitale Produkte

Wenn Ihr Unternehmen digitale Dienste an Verbraucher im Vereinigten Königreich erbringt, unterliegen diese Dienste der britischen USt. Wenn Sie jedoch digitale Dienste an Verbraucher außerhalb des Vereinigten Königreichs anbieten, sind diese von der britischen USt befreit.

Wenn Sie digitale Dienste über eine Drittanbieterplattform oder einen Marktplatz an Verbraucher vertreiben, liegt es in der Verantwortung der digitalen Plattform, die USt auf die Lieferung zu verbuchen, was Ihr Unternehmen von dieser Verpflichtung entbindet.

Verkauf digitaler Produkte in die EU

Wenn Sie ein im Vereinigten Königreich ansässiges Unternehmen sind, das digitale Dienste an Verbraucher in der EU anbietet, wird der Lieferort durch den Standort des Verbrauchers bestimmt.

Sie haben zwei Möglichkeiten:

- Registrierung für das Nicht-EU-VAT-MOSS-Schema in einem EU-Mitgliedstaat.

- Registrierung für die USt in jedem EU-Mitgliedstaat, in dem Sie digitale Dienste an Verbraucher erbringen.

Überprüfung, ob der Kunde ein Unternehmen ist

Neben der Überprüfung der USt-Nummer über Dienste wie Lookuptax können Händler auch alternative Nachweise akzeptieren, z. B. Website-Details, die belegen, dass der Kunde ein Unternehmen ist, falls keine USt-Nummer angegeben werden kann. Es liegt im Ermessen des Händlers, und der Kunde kann nicht verlangen, dass eine Lieferung als B2B behandelt wird, wenn er keine gültige USt-Registrierungsnummer angegeben hat.

Standortbestimmung

Händler sind verpflichtet, beim Verkauf digitaler Waren und Dienstleistungen Nachweise über den Standort des Kunden zu sammeln.

Nachfolgend sind die erforderlichen Nachweise aufgeführt, die der Verkäufer für digitale Dienste sammeln muss:

- Die Wohnanschrift des Verbrauchers zur Rechnungsstellung.

- Die IP-Adresse des vom Verbraucher verwendeten Geräts.

- Die Bankdaten des Verbrauchers.

- Der Ländercode der vom Verbraucher verwendeten SIM-Karte.

- Der Standort des Festnetzanschlusses des Verbrauchers, über den der Dienst erbracht wird.

- Alle anderen geschäftlich relevanten Informationen, wie Produktcodierungsdaten, die die Transaktion elektronisch mit einer bestimmten Rechtsordnung verknüpfen.

Für Unternehmen, die grenzüberschreitende digitale Dienste erbringen, ist es notwendig, zwei Informationen als Nachweis des gewöhnlichen Aufenthaltsorts des Verbrauchers einzuholen und aufzubewahren.

- Fordern Sie den Verbraucher beim Verkaufspunkt auf, eines der folgenden anzugeben:

- Rechnungsadresse, einschließlich Land

- Telefonnummer, einschließlich Ländervorwahl

- Wenn der Verbraucher für den digitalen Dienst bezahlt, ist es unbedingt erforderlich, eine Benachrichtigung vom Zahlungsdienstleister einzuholen, die den zweistelligen Ländercode des Wohnsitzlandes des Verbrauchers enthält, wie in seinen Daten vermerkt.

Wenn diese zwei Informationen übereinstimmen, reicht dies aus, um den Standort des Verbrauchers nachzuweisen, und Sie können diese Details in Ihren Buchführungsunterlagen dokumentieren.

Digitale Portale, Plattformen, Gateways und Marktplätze

Wenn der Plattformbetreiber Sie als Verkäufer anerkennt, die allgemeinen Geschäftsbedingungen festlegt, Zahlungen genehmigt oder die Lieferung oder den Download des digitalen Dienstes verwaltet, liegt es in der Verantwortung des Plattformbetreibers, die vom Verbraucher erhobene USt-Zahlung zu verbuchen.

Fremdwährungsrechnungen

Dies gilt nur, wenn Sie Ihren Kunden im Vereinigten Königreich in einer anderen Fremdwährung als Pfund Sterling berechnen. Für USt-bezogene Zwecke ist es zwingend erforderlich, alle Käufe oder Verkäufe in Pfund Sterling umzurechnen. Diese Umrechnung sollte vorgenommen werden, wenn Sie die Transaktion in Ihren USt-Aufzeichnungen dokumentieren, um die Transaktion in Pfund Sterling darzustellen.

Wenn die Transaktion der britischen USt unterliegt, müssen Ihre Rechnungen zusätzlich folgende Angaben in Pfund Sterling enthalten:

- Den Gesamtnettowert der Waren und Dienstleistungen zu jedem USt-Satz.

- Den anwendbaren USt-Betrag, falls vorhanden, zu jedem Satz.

Es besteht keine Anforderung, Pfund-Sterling-Beträge für jeden einzelnen Artikel auf der Rechnung anzuzeigen.

Wechselkurse

Sie können folgende Methoden verwenden, um die Devisenkurse für den Ausdruck auf Ihren Fremdwährungsrechnungen zu ermitteln:

- Den britischen Marktverkaufskurs zum Zeitpunkt der Lieferung. Die in nationalen Zeitungen veröffentlichten Kurse sind akzeptabel.

- Von HM Revenue and Customs (HMRC) veröffentlichte Wechselkurse. Dieser ist als „Periodenkurs" bekannt.

USt-Erklärungen

Eine USt-Erklärung ist ein Dokument, das Sie ausfüllen, um HM Revenue and Customs (HMRC) über den Betrag der USt zu informieren, die Sie Ihren Kunden in Rechnung gestellt haben, und den Betrag, den Sie an andere Unternehmen gezahlt haben.

Häufigkeit der USt-Erklärungsabgabe

In der Regel müssen Sie HMRC vierteljährlich eine USt-Erklärung zukommen lassen, was als Ihr „Abrechnungszeitraum" bezeichnet wird.

Wenn Sie USt-registriert sind, ist es obligatorisch, eine USt-Erklärung einzureichen, auch wenn Sie keine USt schulden oder keine USt zurückfordern können.

Eine andere Methode zur Meldung der USt wird als „Vorauszahlungen" bezeichnet, was Vorauszahlungen der USt umfasst. Die Frist hierfür ist in der Regel einen Kalendermonat und sieben Tage nach Abschluss Ihres Abrechnungszeitraums, und dieser Termin fällt auch mit dem Datum zur Begleichung Ihrer USt-Schuld gegenüber HMRC zusammen.

USt-Erklärungsformat

Sie sollten sicherstellen, dass Ihre USt-Erklärung folgende Angaben enthält:

- Die Gesamtsumme Ihrer Verkäufe und Käufe.

- Den Betrag der USt, die Sie zahlen müssen.

- Den Betrag der USt, die Sie zurückfordern können.

- Den Betrag der USt, der Ihnen von HM Revenue and Customs (HMRC) geschuldet wird, sofern Sie eine Erstattung der USt für Geschäftsausgaben beantragen.

Es ist wichtig, die USt auf der Grundlage des Gesamtwerts Ihrer Verkäufe zu verbuchen, auch in folgenden Situationen:

- Sie erhalten Waren oder Dienstleistungen als Zahlung, beispielsweise in einem Tauschszenario.

- Sie haben dem Kunden keine USt berechnet; in solchen Fällen gilt der Gesamtpreis, den Sie berechnen, als USt-inklusive.

Wenn Sie in Nordirland USt-registriert sind, ist es erforderlich, EU-Verkäufe in Ihre USt-Erklärung aufzunehmen und auch eine EG-Verkaufsliste auszufüllen.

Das Einreichen einer unrichtigen Erklärung kann zu einer Geldstrafe von bis zu 100 % der falsch angegebenen oder zu viel beanspruchten Steuer führen.

Um die Einfuhr-USt in Ihrer USt-Erklärung zu verwalten, können Sie die „aufgeschobene USt-Buchführung" nutzen. Dieses System ermöglicht es Ihnen, die Einfuhr-USt zu melden und sie anschließend als Geschäftsausgabe innerhalb derselben USt-Erklärung zurückzufordern.

USt-Zahlungen

Für Zahlungen stehen sowohl Online- als auch Offline-Zahlungsmethoden zur Verfügung. Die von Ihnen gezahlte USt ist in der Regel die Differenz zwischen der von Ihnen an andere Unternehmen gezahlten USt und der USt, die Sie Ihren Kunden berechnet haben.

Aufbewahrung von Unterlagen

Aufbewahrung von USt-Unterlagen:

Sie sind verpflichtet, USt-Unterlagen mindestens 6 Jahre lang aufzubewahren. Diese Frist verlängert sich auf 10 Jahre, wenn Sie das USt-One-Stop-Shop-System (OSS) nutzen oder das USt-Mini-One-Stop-Shop-System (MOSS) früher genutzt haben.

Digitale Buchführung:

Ihre digitalen Aufzeichnungen sollten Folgendes umfassen:

- USt im Zusammenhang mit den von Ihnen erbrachten Waren und Dienstleistungen (getätigte Lieferungen).

- USt im Zusammenhang mit den von Ihnen empfangenen Waren und Dienstleistungen (empfangene Lieferungen).

- Details zum „Lieferzeitpunkt" und zum „Lieferwert" (Wert ohne USt) für alle Ihre Käufe und Verkäufe.

- Alle Anpassungen, die Sie an einer Erklärung vornehmen.

- Aufzeichnungen zu Transaktionen mit Umkehrung der Steuerschuldnerschaft, bei denen Sie die USt sowohl für den Verkaufspreis als auch für den Einkaufspreis der von Ihnen erworbenen Waren und Dienstleistungen dokumentieren.

- Informationen zu USt-Buchführungssystemen, an denen Sie teilnehmen.

- Wenn Sie ein Einzelhandelssystem betreiben, Ihre gesamten täglichen Bruttoeinnahmen.

- Wenn Sie das Pauschalversteuerungsschema verwenden, die Artikel, für die Sie die USt geltend machen können.

- Für diejenigen, die am Goldhandel beteiligt sind und das Gold-Buchführungsschema verwenden, Ihre Gesamtverkäufe und die damit verbundene USt.

Digitale Verknüpfung von Aufzeichnungen:

Wenn Sie mehrere Software-Pakete oder Produkte für die Buchführung und die Einreichung von Erklärungen verwenden, müssen Sie digitale Verknüpfungen zwischen ihnen herstellen. Manuelle Datenübertragung oder „Kopieren und Einfügen" ist nicht zulässig. Die digitale Verknüpfung kann auf verschiedene Arten erreicht werden, z. B.:

- Verwendung von Formeln zur Verknüpfung von Zellen in Tabellenkalkulationen.

- Übermittlung von Aufzeichnungen per E-Mail.

- Speicherung von Aufzeichnungen auf einem tragbaren Gerät zur Weitergabe an Ihren Beauftragten.

- Import und Export von XML- und CSV-Dateien.

- Herunterladen und Hochladen von Dateien nach Bedarf.

Referenzlinks

- Wie man sich für die USt registriert

- Ernennung eines Steuervertreters

- Standortnachweise

- Transaktionen in Fremdwährungen und USt

- Leitfaden zur Buchführung im Vereinigten Königreich

Häufig gestellte Fragen

Der britische USt-Registrierungsschwellenwert lag bei 85.000 GBP — hat er sich geändert?

Ja. Der britische USt-Registrierungsschwellenwert wurde am 1. April 2024 von 85.000 GBP auf 90.000 GBP erhöht. Der Abmeldungsschwellenwert wurde am selben Datum ebenfalls auf 88.000 GBP angehoben. Sie müssen sich registrieren, wenn der steuerpflichtige Umsatz der letzten 12 Monate 90.000 GBP überschritten hat, oder wenn Sie erwarten, dass er in den nächsten 30 Tagen 90.000 GBP übersteigen wird. Sie können sich abmelden, wenn der Umsatz voraussichtlich in den nächsten 12 Monaten unter 88.000 GBP fallen wird. [1]

Britisches USt-Pauschalversteuerungsschema — wie funktioniert die Regel für Unternehmen mit geringen Kosten?

Die Regel für Unternehmen mit geringen Kosten (LCT) gilt, wenn Ihre relevanten Warenkosten weniger als 2 % Ihres FRS-Umsatzes oder weniger als 1.000 GBP pro Jahr betragen. LCT-Unternehmen zahlen einen Pauschalsatz von 16,5 % — was für dienstleistungsbasierte Unternehmen mit geringen Ausgaben für physische Waren den meisten FRS-Vorteil eliminiert. Für die meisten reinen Dienstleistungsunternehmen kann die Standard-USt-Buchführung ein besseres Ergebnis liefern. Berechnen Sie Ihren LCT-Status vor dem Beitritt zum FRS. [1]

Making Tax Digital — welche Software ist akzeptabel und was gilt als digitale Verknüpfung?

MTD für die USt (für alle USt-registrierten Unternehmen seit April 2022 obligatorisch) erfordert: (1) das Führen digitaler USt-Aufzeichnungen; (2) die Einreichung über MTD-kompatible Software (Xero, QuickBooks, Sage, FreeAgent usw.). Eine digitale Verknüpfung bedeutet, dass Daten elektronisch ohne manuelle Neueingabe übertragen werden — Kopieren und Einfügen ist nicht akzeptabel. Akzeptierte digitale Verknüpfungen: API-Verbindungen, Datei-Import/Export (CSV), E-Mail mit Dateianhang. Tabellenkalkulationsnutzer benötigen Brücken-Software, um Einreichungen MTD-konform zu machen. [1]

Britische innerstaatliche Umkehrung der Steuerschuldnerschaft für das Baugewerbe — gilt sie für meine Subunternehmerleistungen?

Die innerstaatliche Umkehrung der Steuerschuldnerschaft (DRC) für das Baugewerbe (wirksam ab 1. März 2021) gilt, wenn: (1) die Leistungen CIS-Lieferungen sind; (2) sowohl Lieferant als auch Kunde USt-registriert sind; (3) der Kunde kein Endnutzer ist. Wenn die DRC gilt, zeigen Subunternehmer den Nettobetrag und den USt-Satz auf der Rechnung an, erheben jedoch keine USt — der Hauptunternehmer verbucht diese. Häufiger Fehler: Anwendung der DRC auf Lieferungen an Endnutzer (Gebäudeeigentümer), wo der normale USt-Satz gilt. [1]

Wie funktioniert die aufgeschobene USt-Buchführung (PVA) für britische Einfuhren nach dem Brexit?

Die aufgeschobene USt-Buchführung ermöglicht es britischen USt-registrierten Importeuren, die Einfuhr-USt in der USt-Erklärung zu verbuchen, anstatt sie an der Grenze zu zahlen. Die Einfuhr-USt erscheint als Ausgangssteuer (Feld 1) und Vorsteuer (Feld 4) — der Nettoeffekt auf die Liquidität ist null bei vollständig geschäftlich genutzten Einfuhren. Rufen Sie Ihren monatlichen aufgeschobenen Einfuhr-USt-Auszug (MPIVS) über Ihr HMRC-Online-Konto ab — dieser ersetzt das C79-Zertifikat für PVA-Einfuhren. [1]

Weitere Informationen zu britischen Steueridentifikatoren finden Sie in unserem UK Steuer-ID-Leitfaden. Zur Überprüfung einer britischen USt-Nummer lesen Sie unseren UK USt-Verifizierungsleitfaden.