波兰电子发票指南 - KSeF国家电子发票系统

本文还提供以下语言版本: English|Español|Deutsch|Português|Français

| 国家 | 波兰 |

| 状态 - B2G | 非强制 |

| 状态 - B2B | 非强制 |

| 状态 - B2C | 不适用 |

| 格式 | PEPPOL BIS、UBL UN/CEFACT CII |

| 主管机构 | |

| 网络名称 | 国家电子发票系统(Krajowy System e-Faktur,KSeF) |

波兰的电子发票(E-Invoicing)正经历重大转型。自2024年7月起,企业将被要求通过国家电子发票系统(Krajowy System e-Faktur,KSeF)开具和接收发票。这一新的集中化系统代表着增值税发票领域最重大的变革,将影响在波兰经营的大多数公司。

新法规引入了「结构化发票」概念,必须符合财政部规定的特定XML格式。通过KSeF开具和接收的电子发票将被赋予唯一识别号并以电子方式存储。

法律基础与时间表

波兰强制电子发票系统的推行基于以下法律行为:

- 2021年10月29日修订增值税法的法律——自2022年1月1日起引入通过KSeF的自愿电子发票。

- 关于使用国家电子发票系统的法规——规定开具和接收电子发票的要求。

- 2022年6月17日理事会执行决定——授权波兰自2024年1月至2026年12月引入强制电子发票。

- 2023年6月16日修订增值税法的法律——确定自2024年7月1日起通过KSeF强制电子发票。

重要截止日期

KSeF推出时间表如下:

- 2022年1月1日——启动自愿KSeF用于开具和接收电子发票

- 2024年7月1日——对在波兰设有注册地址或固定机构的国内外增值税纳税人强制电子发票(注:已被取消,见下方常见问题)

- 2025年1月1日——对增值税发票不使用KSeF引入处罚。现金收据作为简化发票被取消

波兰获得欧盟委员会批准,在2024年1月至2026年12月期间引入强制电子发票。对大多数已注册增值税的企业,该系统将自2024年7月1日起强制施行(注:已延迟,见常见问题)。

KSeF适用范围

KSeF强制范围涵盖以下主体开具的B2B发票:

- 向国内和境外客户开票的波兰增值税纳税人

- 在波兰拥有固定机构(FE)的境外纳税人

以下情况允许自愿通过KSeF开具电子发票:

- 在波兰注册增值税但无固定机构的境外实体开具的发票

- 在波兰拥有固定机构但固定机构不参与的纳税人开具的发票

以下情况不在KSeF范围内:

- 向非企业个人开具的B2C发票

- OSS和IOSS特别制度下的发票

- 财政部规定的特定情形

哪些境外实体将被认定为在波兰拥有固定机构并因此受强制范围约束,目前仍存在不确定性。许多企业正在申请个人税务裁定以明确自身状态。

访问KSeF

纳税人须通过以下方式进行身份验证以访问KSeF:

- 合格电子签名

- 合格电子印章

- 受信任的ePUAP档案

- 由KSeF生成和分配的唯一令牌(TOKEN)

开具、接收或纠正电子发票的授权可以电子方式授予其他实体。对于无电子印章的实体,也可提交纸质授权。

授予授权时,应注意将访问权限限制在特定人员,防止对所有发票的不受监控访问。

结构化电子发票格式

通过KSeF开具和接收的电子发票须符合财政部发布的XML模式格式。

FA(2)格式规定:

- 增值税法要求的强制字段

- 常用的非强制字段

- 所有发票类型的统一结构

开具不合规的电子发票将产生处罚。纳税人在发送至KSeF前应按FA(2)模式验证发票。

该格式不允许在电子发票上附加补充文件或文档。任何额外信息须通过链接或单独沟通提供。

通过KSeF开具和接收电子发票

通过KSeF开具和接收电子发票有几种方式:

- 与KSeF API集成的商业开票软件

- 将公司系统与KSeF连接的外部平台

- 财政部提供的免费KSeF工具

电子发票可单张或批量发送。KSeF在分配唯一KSeF识别号前验证发票格式和凭据。

买方可通过提供以下信息访问电子发票:

- KSeF识别号

- 卖方发票号

- 买方税务ID或其他标识符

- 买方名称

- 发票总额

电子发票在提交至KSeF时视为已开具,在分配识别号时视为已接收。日期对会计和增值税申报至关重要。

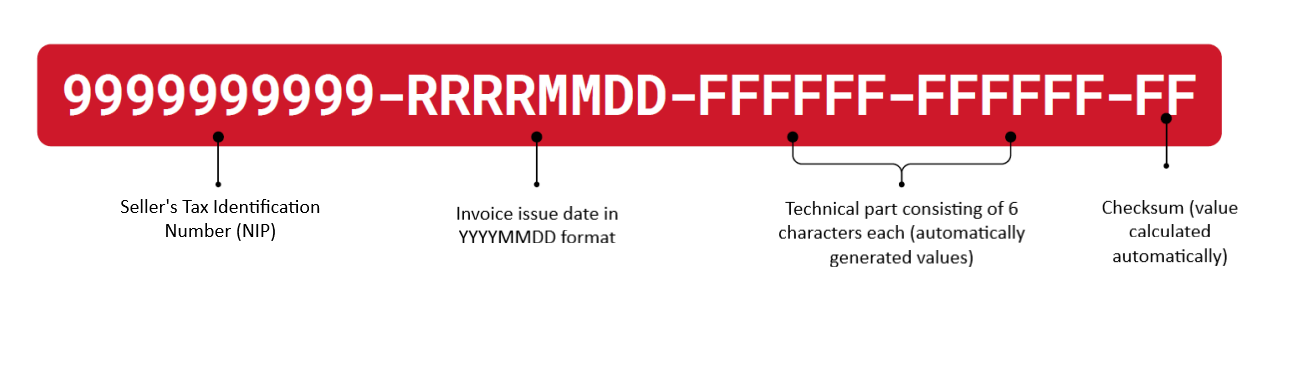

KSeF号码格式

KSeF号码是在国家电子发票系统中唯一标识发票的号码。

|

| KSeF号码格式 |

电子发票纠正

使用KSeF简化了纠正电子发票的流程:

- 减值纠正在收到纠正的期间进行核算

- 不需要买方的正式接受

- 纠正非结构化发票仍须遵循标准程序

2024年7月1日之前开具的发票的纠正也须通过KSeF处理,这需要保留在系统之外开具的发票的详情。

KSeF故障和不可用

当KSeF因系统故障或纳税人问题不可用时,适用特殊规则:

- 系统故障——发票可以任何格式开具,结构化电子发票须在7天内重新发送。

- 纳税人问题——须开具结构化电子发票,须在1天内重新发送至KSeF。

在这些情况下,应与贸易伙伴协商替代发票交付方式,以避免中断。确切的时限和格式要求取决于停机的性质。

优势与挑战

KSeF带来了若干优势,但也有主要挑战:

优势:

- 更快的增值税退税(40天而非60天)

- 更简便的发票纠正流程

- 发票10年归档

- 单一电子发票标准

挑战:

- 适应销售和采购�发票工作流

- 新格式要求更多发票数据

- 确定境外客户的KSeF强制范围

- 更改开具和接收日期

- 将会计系统与KSeF集成

- KSeF不可用时的新程序

安全考虑

作为B2B发票的中央存储库,KSeF将包含对网络攻击具有吸引力的敏感信息。关键建议:

- 对系统访问实施多因素身份验证

- 加密发票传输

- 严格限制用户授权级别

- 验证公司系统与KSeF之间的集成点

- 主动监控未授权访问尝试

实施建议

为确保顺利过渡到电子发票,企业应采取以下步骤:

- 对发票流程和数据可用性进行影响分析

- 评估适应新格式所需的变更

- 就电子发票信息和集成与客户进行磋商

- 在IT开发计划中优先考虑KSeF

- 提前测试KSeF的发票处理

- 更新内部控制和程序

- 端到端验证开票方-收票方业务流程

- 为受影响员工提供KSeF培训和支持

充分准备并提前测试KSeF集成的企业将避免中断。建议尽早与IT部门和外部软件供应商密切合作。

常见问题

KSeF当前强制时间表是什么?2024年7月启动为何被取消?

波兰原定的KSeF强制日期2024年7月1日于2024年6月被取消,原因是政府审计发现系统存在严重技术缺陷。新的分阶段时间表已立法确定:

- 2026年2月1日:适用于2024年含增值税总销售额超过2亿波兰兹罗提的大型纳税人

- 2026年4月1日:适用于所有其他增值税注册企业

- 2027年1月1日:适用于月发票额低于10,000波兰兹罗提(含税)的微型企业主

新系统使用全新设计的FA(3) XML模式,取代原FA(2)格式。2026年全年不适用经济处罚——罚款执行自2027年1月1日起开始。[1] [2]

我是已在波兰注册增值税但在波兰没有固定机构的境外公司——是否需要使用KSeF?

不需要。仅持有波兰增值税注册号(NIP)本身不触发KSeF强制义务。强制义务仅在纳税人在波兰拥有固定机构(stałe miejsce prowadzenia działalności / FE)且该固定机构参与具体供应的开票时方可适用。

在波兰没有固定机构的已注册增值税境外公司目前不受KSeF强制义务约束。但波兰买方可能向此类境外卖方发送KSeF结构化发票(用于自开票安排),哪些境外实体被认定为拥有固定机构存在持续的不确定性。建议处于边界情况的企业申请个人预裁定(interpretacja indywidualna)。[1] [2]

KSeF不可用时该怎么办?提交截止日期是什么?

KSeF设有针对系统不可用或纳税人无法连接情况的离线模式。当财政部正式宣布KSeF系统故障(在BIP公告栏发布),发票可在KSeF之外以任何格式开具并直接交付给买方,但须在系统恢复后1个工作日内提交至KSeF。

若停机属纳税人一侧(连接故障、技术问题),须以正确格式开具结构化电子发票并可直接交付给买方,但须在1个工作日内上传至KSeF。含特殊QR码标记的离线模式可用至2026年12月31日。由于2026年不适用处罚,未能在截止日期前重新提交不会产生经济后果,直至2027年1月1日。[1] [2]

KSeF下自开票安排如何运作——我的波兰买方是否仍可代我开具发票?

自开票(wystawianie faktur przez nabywcę)在KSeF下是允许的,但须由卖方使用ZAW-FA通知表格在KSeF中正式授权买方。授权后,买方可代表卖方通过KSeF开具并传输自开发票,发票将获得正常的KSeF号码。

但若卖方或买方任一方不持有波兰税务识别号(NIP),自开票交易免于KSeF——例如,无波兰NIP的境外企业作为开票方或收件方时。目前运营自开票安排的企业应核实所有相关方的NIP状态,并确保在适用的强制日期前已完成所需的KSeF授权。[1] [2]

KSeF下纠正发票如何处理?是否需要买方的正式接受?

在KSeF下,减少原供应价值的纠正发票在纠正提交至KSeF并被分配KSeF号�码的纳税期间进行核算——不需要买方的正式书面接受,与KSeF之前的规则相比是一种简化。纠正须引用原发票的KSeF号码。

对于在KSeF强制日期之前开具的发票(根据企业规模,在2026年2月1日或4月1日之前),这些发票的纠正仍须通过KSeF提交,意味着卖方须保留KSeF之前发票的标识信息以便正确引用。买方发出的用于纠正不影响税基的形式错误的纠正备注(noty korygujące)仍遵循现有规则,不通过KSeF流转。[1] [2]

宽限期结束后在KSeF之外开具发票的处罚是什么?

自2027年1月1日起,相关税务机关负责人可对每张违反义务在KSeF之外开具的发票处以经济处罚:

- 不合规发票所示增值税金额的最高100%

- 对于不含增值税的发票(零税率或增值税免税供应),为发票含税总额的最高18.7%

罚款通过行政决定施加,可根据《行政程序法》减轻规则减少。处罚按发票计算,高量开票者若系统性不合规将面临累积风险敞口。2026年全年无论KSeF错误如何均不适用经济处罚——整个2026年作为监管宽限期。企业应将2026年视为实施和测试窗口,力争在2027年1月1日前实现全面合规。[1] [2]