E-Rechnung in Polen – KSeF (Krajowy System e-Faktur)

Dieser Beitrag ist auch verfügbar in: English|Español|中文|Português|Français

| Land | Polen |

| Status – B2G | Nicht verpflichtend |

| Status – B2B | Nicht verpflichtend |

| Status – B2C | Nicht zutreffend |

| Formate | PEPPOL BIS, UBL UN/CEFACT CII |

| Behörde | |

| Netzwerkname | Krajowy System e-Faktur (KSeF) |

Die elektronische Rechnungsstellung (E-Rechnung) befindet sich in Polen im grundlegenden Wandel. Ab dem 1. Februar 2026 werden Unternehmen (gestaffelt nach Unternehmensgröße) verpflichtet, Rechnungen über das Nationale E-Rechnungssystem (Krajowy System e-Faktur, kurz KSeF) auszustellen und zu empfangen. Dieses neue zentralisierte System stellt die größte Veränderung bei der Umsatzsteuer-Rechnungsstellung dar und wird die meisten in Polen tätigen Unternehmen betreffen.

Die neuen Vorschriften führen das Konzept der „strukturierten Rechnung" ein, die einem vom Finanzministerium definierten XML-Format entsprechen muss. Über KSeF ausgestellte und empfangene E-Rechnungen erhalten eine eindeutige Identifikationsnummer und werden elektronisch gespeichert.

Rechtsgrundlage und Zeitplan

Polens verpflichtende E-Rechnung wird auf der Grundlage folgender Rechtsakte eingeführt:

- Gesetz vom 29. Oktober 2021 zur Änderung des USt.-Gesetzes – führte die freiwillige E-Rechnung über KSeF ab dem 1. Januar 2022 ein.

- Verordnung über die Nutzung des Nationalen E-Rechnungssystems – legt die Anforderungen für die Ausstellung und den Empfang von E-Rechnungen fest.

- Durchführungsbeschluss des Rates vom 17. Juni 2022 – ermächtigte Polen, die verpflichtende E-Rechnung für Januar 2024 bis Dezember 2026 einzuführen.

- Gesetz vom 16. Juni 2023 zur Änderung des USt.-Gesetzes – regelt die verpflichtende E-Rechnung über KSeF ab dem 1. Juli 2024.

Wichtige Fristen

Der Zeitplan für die KSeF-Einführung sieht wie folgt aus:

-

- Januar 2022 – Start der freiwilligen Nutzung von KSeF für die Ausstellung und den Empfang von E-Rechnungen

-

- Februar 2026 – Verpflichtende E-Rechnung für Großunternehmen (Bruttoumsatz 2024 über 200 Mio. PLN inkl. USt.)

-

- April 2026 – Verpflichtende E-Rechnung für alle übrigen USt.-registrierten Unternehmen

-

- Januar 2027 – Verpflichtende E-Rechnung für Kleinstunternehmer; Beginn der finanziellen Sanktionen

Anwendungsbereich von KSeF

Der verpflichtende Anwendungsbereich von KSeF umfasst B2B-Rechnungen, die ausgestellt werden von:

- Polnischen Umsatzsteuerpflichtigen an inländische und ausländische Kunden

- Ausländischen Steuerpflichtigen mit einer festen Niederlassung (FE) in Polen

Die freiwillige E-Rechnung über KSeF ist zulässig für:

- Rechnungen ausländischer Unternehmen, die für USt.-Zwecke in Polen registriert sind, aber keine FE haben

- Rechnungen von Steuerpflichtigen mit FE in Polen, sofern die FE nicht beteiligt ist

Von KSeF ausgenommen sind:

- B2C-Rechnungen an Privatpersonen

- Rechnungen im Rahmen der OSS- und IOSS-Sonderregelungen

- Bestimmte vom Finanzministerium festgelegte Fälle

Es bestehen weiterhin Unklarheiten darüber, welche ausländischen Unternehmen als in Polen ansässig gelten und damit in den Pflichtbereich fallen. Viele Unternehmen beantragen individuelle Steuerbescheide zur Klärung ihres Status.

Zugang zu KSeF

Für den Zugang zu KSeF müssen sich Steuerpflichtige authentifizieren mittels:

- Qualifizierter elektronischer Signatur

- Qualifiziertem elektronischen Siegel

- Vertrauenswürdigem ePUAP-Profil

- Einmaligem TOKEN, der von KSeF generiert und zugewiesen wird

Genehmigungen zur Ausstellung, zum Empfang oder zur Korrektur von E-Rechnungen können elektronisch an andere Unternehmen erteilt werden. Alternativ können für Unternehmen ohne elektronisches Siegel Papiergenehmigungen eingereicht werden.

Bei der Erteilung von Genehmigungen ist es wichtig, den Zugang nur auf ausgewählte Personen zu beschränken und einen unkontrollierten Zugang zu allen Rechnungen zu verhindern.

Format der strukturierten E-Rechnung

Über KSeF ausgestellte und empfangene E-Rechnungen müssen einem vom Finanzministerium veröffentlichten XML-Schema-Format entsprechen.

Das FA(3)-Format legt fest:

- Pflichtfelder gemäß USt.-Gesetz

- Optionale, häufig verwendete Felder

- Einheitliche Struktur für alle Rechnungstypen

Das Ausstellen nicht konformer E-Rechnungen führt zu Sanktionen. Steuerpflichtige sollten Rechnungen vor der Übermittlung an KSeF gegen das FA(3)-Schema validieren.

Das Format erlaubt keine Anhänge oder Zusatzdokumente an E-Rechnungen. Zusätzliche Informationen müssen über Links oder separate Kommunikation bereitgestellt werden.

Ausstellung und Empfang von E-Rechnungen über KSeF

Es gibt mehrere Möglichkeiten zur Ausstellung und zum Empfang von E-Rechnungen über KSeF:

- Kommerzielle Rechnungssoftware mit KSeF-API-Integration

- Externe Plattformen, die Unternehmenssysteme mit KSeF verbinden

- Kostenlose KSeF-Tools des Finanzministeriums

E-Rechnungen können einzeln oder in Stapeln gesendet werden. KSeF prüft Format und Zugangsdaten der Rechnung, bevor eine eindeutige KSeF-Identifikationsnummer vergeben wird.

Käufer können auf E-Rechnungen zugreifen durch Angabe von:

- KSeF-Identifikationsnummer

- Rechnungsnummer des Verkäufers

- Steuer-ID des Käufers oder einem anderen Identifikator

- Name des Käufers

- Gesamtbetrag der Rechnung

Eine E-Rechnung gilt als ausgestellt, wenn sie an KSeF übermittelt wurde, und als empfangen, wenn die Identifikationsnummer vergeben wurde. Die Daten sind maßgeblich für die Buchführung und die Umsatzsteuer-Meldung.

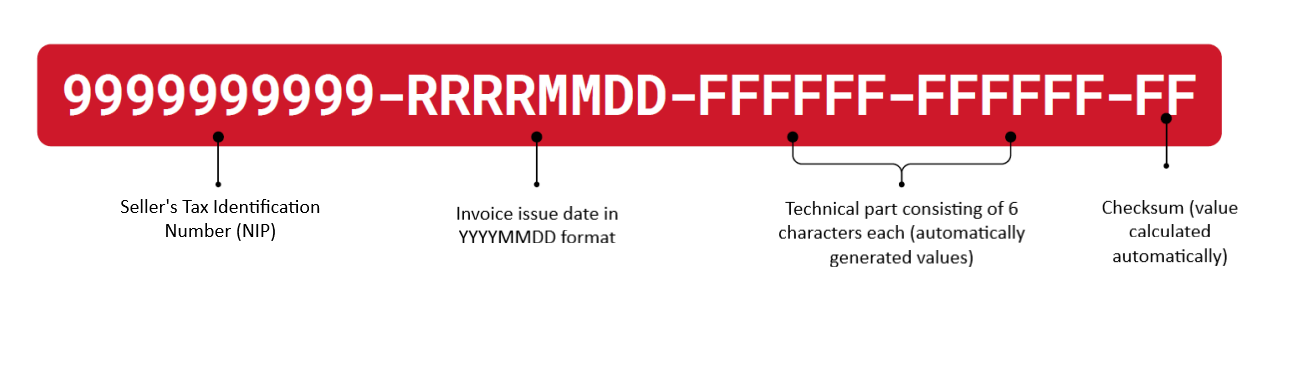

Format der KSeF-Nummer

Die KSeF-Nummer ist eine eindeutige Nummer, die die Rechnung im Nationalen E-Rechnungssystem identifiziert.

|

| Format der KSeF-Nummer |

Korrekturen von E-Rechnungen

Die Nutzung von KSeF vereinfacht den Prozess der Korrektur von E-Rechnungen:

- Wertminderungen werden in dem Zeitraum verbucht, in dem die Korrektur empfangen wird

- Eine formelle Zustimmung des Käufers ist nicht erforderlich

- Korrekturen nicht-strukturierter Rechnungen müssen weiterhin den Standardverfahren folgen

Korrekturen von vor dem 1. Februar 2026 (bzw. 1. April 2026 je nach Unternehmensgröße) ausgestellten Rechnungen müssen ebenfalls über KSeF abgewickelt werden. Dies erfordert die Aufbewahrung von Details zu außerhalb des Systems ausgestellten Rechnungen.

KSeF-Ausfälle und Nichtverfügbarkeit

Bei Nichtverfügbarkeit von KSeF aufgrund von Systemausfällen oder Problemen auf Seiten des Steuerpflichtigen gelten besondere Regeln:

- Systemausfall – Rechnungen dürfen in beliebigem Format ausgestellt werden. Strukturierte E-Rechnungen müssen innerhalb von 1 Arbeitstag nachgereicht werden.

- Probleme auf Seiten des Steuerpflichtigen – Strukturierte E-Rechnungen müssen ausgestellt werden. Nachreichung an KSeF innerhalb von 1 Tag erforderlich.

In diesen Situationen sollte die alternative Rechnungsübermittlung mit Handelspartnern abgesprochen werden, um Unterbrechungen zu vermeiden. Die genauen Fristen und Formatanforderungen unterscheiden sich je nach Art des Ausfalls.

Vorteile und Herausforderungen

KSeF bringt mehrere Vorteile, aber auch wesentliche Herausforderungen:

Vorteile:

- Schnellere Umsatzsteuer-Erstattungen (40 statt 60 Tage)

- Vereinfachter Prozess zur Korrektur von Rechnungen

- Rechnungsarchivierung für 10 Jahre

- Einheitlicher E-Rechnungsstandard

Herausforderungen:

- Anpassung der Workflows für Ausgangs- und Eingangsrechnungen

- Neues Format erfordert mehr Rechnungsdaten

- Bestimmung des KSeF-Pflichtbereichs für ausländische Kunden

- Geänderte Ausstellungs- und Empfangsdaten

- Integration von Buchhaltungssystemen mit KSeF

- Neue Verfahren bei KSeF-Nichtverfügbarkeit

Sicherheitsaspekte

Als zentrales Repository für B2B-Rechnungen enthält KSeF sensible Informationen, die für Cyberangriffe attraktiv sind. Wesentliche Empfehlungen:

- Multi-Faktor-Authentifizierung für den Systemzugang einsetzen

- Rechnungsübertragungen verschlüsseln

- Benutzerautorisierungsebenen sorgfältig einschränken

- Integrationspunkte zwischen Unternehmenssystemen und KSeF validieren

- Aktiv auf unbefugte Zugriffsversuche überwachen

Umsetzungsempfehlungen

Für einen reibungslosen Übergang zur E-Rechnung sollten Unternehmen folgende Schritte unternehmen:

- Auswirkungsanalyse der Rechnungsflüsse und Datenverfügbarkeit durchführen

- Erforderliche Änderungen zur Aufnahme neuer Formate bewerten

- Kunden über E-Rechnungsinformationen und Integration beraten

- KSeF in IT-Entwicklungsplänen priorisieren

- Rechnungsverarbeitung mit KSeF im Voraus testen

- Interne Kontrollen und Verfahren aktualisieren

- Geschäftsprozesse zwischen Aussteller und Empfänger von Anfang bis Ende validieren

- KSeF-Schulungen und -Support für betroffene Mitarbeiter bereitstellen

Unternehmen, die sich gründlich vorbereiten und KSeF-Integrationen weit vor den Fristen testen, vermeiden Unterbrechungen. Es wird empfohlen, frühzeitig eng mit der IT-Abteilung und externen Softwareanbietern zusammenzuarbeiten.

Häufig gestellte Fragen

Wie lautet der aktuelle KSeF-Pflichtterminplan – warum wurde der Start im Juli 2024 abgesagt?

Polens ursprünglicher KSeF-Pflichttermin vom 1. Juli 2024 wurde im Juni 2024 nach einem Regierungsaudit abgesagt, das kritische technische Mängel im System aufgedeckt hatte. Ein neuer gestufter Zeitplan wurde gesetzlich verankert:

- 1. Februar 2026: Pflicht für Großunternehmen, deren Bruttoumsatz 2024 200 Mio. PLN (inkl. USt.) überstieg

- 1. April 2026: Pflicht für alle übrigen USt.-registrierten Unternehmen

- 1. Januar 2027: Pflicht für Kleinstunternehmer mit monatlichen Rechnungswerten unter 10.000 PLN brutto

Das neue System verwendet ein vollständig überarbeitetes FA(3)-XML-Schema. Im Jahr 2026 gelten keine finanziellen Sanktionen – die Durchsetzung von Bußgeldern beginnt am 1. Januar 2027. [1] [2]

Ich bin ein ausländisches Unternehmen mit polnischer USt.-Registrierung, aber ohne feste Niederlassung – muss ich KSeF nutzen?

Nein. KSeF wird nicht allein durch eine polnische USt.-Registrierungsnummer (NIP) ausgelöst. Die Pflicht gilt nur, wenn ein Steuerpflichtiger eine feste Niederlassung (FE) in Polen hat UND diese an dem konkret abgerechneten Umsatz beteiligt ist.

Ausländische Unternehmen mit polnischer USt.-Registrierung ohne feste Niederlassung in Polen sind derzeit von der KSeF-Pflicht ausgenommen. Polnische Käufer können jedoch weiterhin KSeF-strukturierte Rechnungen an solche ausländischen Verkäufer im Rahmen von Selbstfakturierungsvereinbarungen senden. Individuelle Vorabbescheide (interpretacja indywidualna) der polnischen Steuerbehörde sind für Unternehmen in Grenzfällen empfehlenswert. [1] [2]

Was passiert, wenn KSeF nicht verfügbar ist?

KSeF enthält einen definierten Offline-Modus. Bei offiziell bekannt gegebenem Systemausfall dürfen Rechnungen in beliebigem Format außerhalb von KSeF ausgestellt und direkt an den Käufer übermittelt werden. Diese müssen dann innerhalb von 1 Arbeitstag nach Wiederherstellung des Systems an KSeF nachgereicht werden.

Bei Ausfällen auf Seiten des Steuerpflichtigen müssen strukturierte E-Rechnungen im korrekten Format ausgestellt und können direkt an den Käufer übermittelt werden, müssen aber innerhalb von 1 Arbeitstag an KSeF hochgeladen werden. Der Offline-Modus mit speziellen QR-Code-Markierungen ist bis zum 31. Dezember 2026 verfügbar. [1]

Wie funktionieren Selbstfakturierungsvereinbarungen unter KSeF?

Selbstfakturierung (wystawianie faktur przez nabywcę) ist unter KSeF zulässig, erfordert jedoch, dass der Verkäufer dem Käufer über das ZAW-FA-Formular eine formelle KSeF-Genehmigung erteilt. Nach Erteilung kann der Käufer die Rechnung über KSeF im Namen des Verkäufers ausstellen und übermitteln, und die Rechnung erhält eine KSeF-Nummer.

Selbstfakturierungstransaktionen sind jedoch von KSeF ausgenommen, wenn entweder der Verkäufer oder der Käufer keine polnische Steueridentifikationsnummer (NIP) besitzt. [1]

Wie werden Korrekturrechnungen in KSeF behandelt?

Korrekturrechnungen, die den Wert des ursprünglichen Umsatzes mindern, werden in dem Steuerzeitraum verbucht, in dem die Korrektur an KSeF übermittelt und eine KSeF-Nummer zugewiesen wurde – eine formelle schriftliche Zustimmung des Käufers ist nicht erforderlich. Die Korrektur muss die KSeF-Nummer der Originalrechnung referenzieren.

Für Korrekturen zu Rechnungen, die vor dem Pflichtdatum ausgestellt wurden, müssen diese trotzdem über KSeF eingereicht werden. [1] [2]

Welche Sanktionen gelten nach dem 1. Januar 2027?

Ab dem 1. Januar 2027 kann der Leiter des zuständigen Finanzamts für jede außerhalb von KSeF ausgestellte Rechnung eine Geldbuße verhängen:

- Bis zu 100 % des USt.-Betrags der nicht konformen Rechnung

- Bis zu 18,7 % des Bruttobetrags für Rechnungen ohne USt.

Das Bußgeld wird per Verwaltungsentscheidung verhängt. Im Jahr 2026 gelten keine Sanktionen – dieses Jahr dient als regulatorische Übergangsfrist. [1] [2]