E-Rechnung in Portugal — eSPap

Dieser Beitrag ist auch verfügbar in: English|Español|中文|Português|Français

| Land | Portugal |

| Status — B2G | Obligatorisch |

| Status — B2B | Freiwillig |

| Status — B2C | K. A. |

| Formate | UBL 2.1 CIUS-PT oder CEFACT CIUS-PT |

| Behörde | Entidade de Serviços Partilhados da Administração Pública |

| Netzwerkname | eSPap |

| Gesetzgebung | DECRETO-LEI Nr. 123/2018 |

Portugal unternimmt eine ehrgeizige Initiative zur Modernisierung und Digitalisierung von Rechnungsstellungsprozessen, sowohl in der öffentlichen Verwaltung als auch in Geschäftstransaktionen. Diese wichtige Transformation zielt darauf ab, die Effizienz zu steigern, die Kontrolle zu verbessern und die Integration mit nationalen Buchführungssystemen zu verbessern.

Die Regierung hat die E-Rechnung für alle Lieferanten öffentlicher Einrichtungen ab November 2020 basierend auf Vertragsschwellenwerten vorgeschrieben. Es gibt auch Pläne, die E-Rechnung schließlich für B2B- und B2C-Transaktionen vorzuschreiben.

Mandat für E-Rechnungen im öffentlichen Sektor

Das portugiesische Mandat für E-Rechnungen im öffentlichen Beschaffungswesen basiert auf der Richtlinie 2014/55/EU über die elektronische Rechnungsstellung bei öffentlichen Aufträgen. Eine innerstaatliche Gesetzgebung wurde 2017 erlassen, um die E-Rechnung für Lieferanten staatlicher Stellen unter bestimmten Vertragswerten obligatorisch zu machen.

Das Nationale Portal für öffentliche Beschaffung (Portal Nacional de Compras Públicas), das von der Zentralen Einkaufsstelle (Entidade de Serviços Partilhados da Administração Pública oder ESPAP) betrieben wird, dient als zentrale Plattform und einziger Eintrittspunkt für die Aufnahme, Verarbeitung und Verwaltung aller an öffentliche Einrichtungen ausgestellten E-Rechnungen.

Lieferanten müssen strukturierte E-Rechnungen im XML-Format gemäß dem europäischen Standard (EN 16931) ausstellen und diese über das Portal einreichen. Öffentliche Auftragnehmer, die über bestimmten Jahresschwellenwerten liegen, müssen dem Portal beitreten, um ab November 2020 E-Rechnungen zu empfangen.

E-Rechnung im privaten Sektor

Für Transaktionen zwischen privaten Unternehmen (B2B) und von Unternehmen an Verbraucher (B2C) ist die E-Rechnung in Portugal noch freiwillig. Die Regierung hat die Absicht signalisiert, die E-Rechnung schließlich in der gesamten Wirtschaft mit einem stufenweisen Ansatz vorzuschreiben, es wurde jedoch noch kein konkreter Zeitplan festgelegt.

E-Rechnungsformate und -plattformen

Für das öffentliche Beschaffungswesen müssen E-Rechnungen beim Nationalen Portal für öffentliche Beschaffung im durch den europäischen Standard EN 16931 definierten XML-Format eingereicht werden. Das Portal bietet Lieferanten verschiedene Möglichkeiten zur Erstellung und Übermittlung konformer Rechnungen:

- Procure-to-Pay-Software mit Integration über die Portal-API

- Kostenloses browserbasiertes Rechnungserstellungstool

- Hochladen von aus anderen Systemen generierten XML-Dateien

- Drittanbieter-E-Rechnungsplattformen, die mit dem Portal verbunden sind

Ausstellung und Empfang von E-Rechnungen

Lieferanten, die E-Rechnungen an Regierungsstellen ausstellen, müssen strukturierte Rechnungen im XML-Format elektronisch signieren und beim Nationalen Portal für öffentliche Beschaffung einreichen. Diese werden automatischen Validierungsprüfungen des Formats und der Ausstellerberechtigungen unterzogen, bevor sie akzeptiert werden.

Das Portal gibt nach Erhalt eine eindeutige Registrierungsnummer zurück, die die Rechnung im nationalen E-Rechnungssystem identifiziert. Es stellt dann die E-Rechnung und die Ausstellungsdaten der kaufenden Einrichtung zur Verfügung.

Lieferanten können Status verfolgen und Rechnungen sowie Ausstellungsquittungen aus dem Portal abrufen.

E-Rechnungsverarbeitung und -integration

Das Nationale Portal für öffentliche Beschaffung automatisiert einen großen Teil des Rechnungsempfangs, der Registrierung und des Weiterleitungsprozesses für Regierungsstellen.

Eine ordnungsgemäße Integration muss jedoch noch von jeder öffentlichen Einrichtung implementiert werden, um Verbindlichkeiten in der Buchhaltung zu aktualisieren, gegen geeignete Kostenstellen zu buchen, Rechnungen abzustimmen und einen Drei-Wege-Abgleich mit Bestellungen durchzuführen.

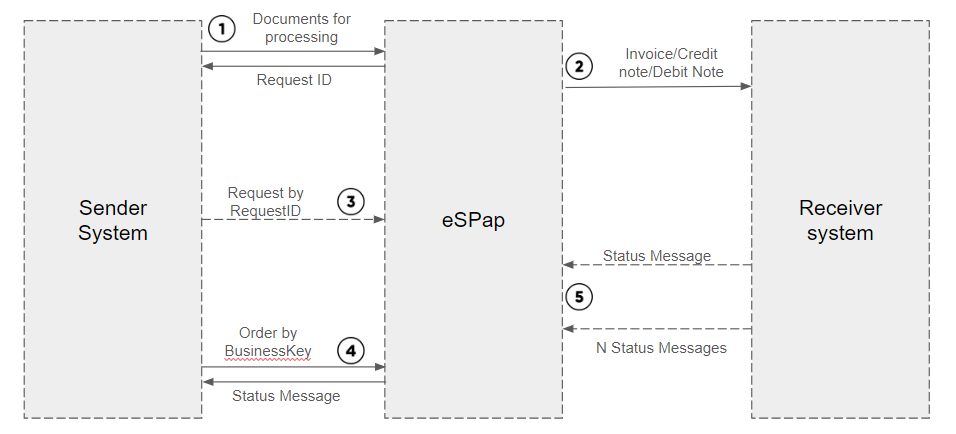

Asynchroner Dokumentenaustauschfluss

|

| Asynchroner Dokumentenaustauschfluss |

- Das Ausstellersystem (ERP) sendet ein rechtliches Dokument (Rechnung, Gutschrift oder Lastschrift) und erhält sofort (synchron) eine RequestId.

- Wenn das Dokument erfolgreich verarbeitet wird (Qualitätskontrolle ohne gemeldete Fehler), sendet eSPap das Dokument über den etablierten Kommunikationskanal an das empfangende System.

- Das Ausstellersystem kann jederzeit bei eSPap-Systemen unter Verwendung der RequestId anfragen, um das Ergebnis der Dokumentenverarbeitung zu erhalten.

- Sobald das Ausstellersystem das Verarbeitungsergebnis erhält, kann es jederzeit nach dem Status des Dokuments fragen.

- Das empfangende System sendet N Statusnachrichten entsprechend der Verarbeitung und Validierung des Dokuments in seinen Systemen.

Vorteile und Herausforderungen der E-Rechnung

Der Übergang zur E-Rechnung bringt erhebliche Vorteile, aber auch einige Change-Management-Herausforderungen mit sich:

Wesentliche Vorteile:

- Kostensenkung durch Wegfall von Papier und manueller Verarbeitung

- Schnellere Abwicklung von Rechnungen und verbesserter Cashflow

- Erhöhte Datengenauigkeit für Buchführung und Steuerberichterstattung

- Verbesserte Transparenz im Rechnungsverarbeitungsstatus

- Bessere Archivierung und Analyse von Rechnungsdaten

- Nahtlose Integration mit nationalen Berichtssystemen

Wesentliche Herausforderungen:

- Change Management und Benutzerschulung für neue Prozesse

- Notwendigkeit der Aktualisierung bestehender Finanzsysteme und Integrationsarbeit

- Abhängigkeit von der Zuverlässigkeit der zentralen E-Rechnungsplattform

- Anpassung von Arbeitsabläufen zur Behandlung von Ausnahmen wie Ablehnungen

- Überzeugung und Übergang von Lieferanten, die derzeit Papierrechnungen ausstellen

- Cybersicherheitsrisiken durch zunehmende digitale Angriffsflächen

Empfehlungen für einen reibungslosen Übergang

Sowohl private als auch öffentliche Organisationen in Portugal sollten folgende Schritte für einen erfolgreichen Übergang zur E-Rechnung unternehmen:

- Umfassende Überprüfung der bestehenden Rechnungsabläufe und Datenanforderungen.

- Bewertung von Softwaresystemen und Festlegung von Upgrades, Integrationen und neuen Lösungen.

- Konsultation mit wichtigen bestehenden Lieferanten und Hauptkunden über deren E-Rechnungsbereitschaft.

- Technische Spezifikationen und Testmöglichkeiten frühzeitig bereitstellen.

- Überprüfung, ob alle elektronischen Rechnungsformate und Übertragungsmethoden den gesetzlichen Anforderungen entsprechen.

- Schulung von Teams der Kreditorenbuchhaltung und Beschaffung in neuen E-Rechnungsverfahren.

- Implementierung robuster Cybersicherheitskontrollen.

- Übergang durch zunächst Onboarding größerer Lieferanten, dann kleinerer Lieferanten — mit Pilottests vor dem vollständigen Rollout.

- Planung für Notfallmaßnahmen bei Unterbrechungen der E-Rechnungsplattformen.