Facturation électronique au Portugal — eSPap

Cette page est également disponible en: English|Español|中文|Deutsch|Português

| Pays | Portugal |

| Statut - B2G | Obligatoire |

| Statut - B2B | Volontaire |

| Statut - B2C | Non applicable |

| Formats | UBL 2.1 CIUS-PT ou CEFACT CIUS-PT |

| Autorité | Entidade de Serviços Partilhados da Administração Pública |

| Nom du réseau | eSPap |

| Législation | DÉCRET-LOI N° 123/2018 |

Le Portugal se lance dans une initiative ambitieuse pour moderniser et numériser les processus de facturation, aussi bien dans l'administration publique que dans les transactions commerciales. Cette grande transformation vise à accroître l'efficacité, améliorer le contrôle et renforcer l'intégration avec les systèmes comptables nationaux.

Le gouvernement a rendu la facturation électronique obligatoire pour tous les fournisseurs d'entités publiques à partir de novembre 2020 en fonction des seuils de contrats. Des plans existent également pour exiger à terme la facturation électronique pour les transactions interentreprises (B2B) et entreprise vers consommateur (B2C).

Mandat de facturation électronique pour le secteur public

Le mandat du Portugal pour la facturation électronique dans les marchés publics provient de la Directive 2014/55/UE sur la facturation électronique dans les marchés publics. La législation nationale a été adoptée en 2017 pour rendre la facturation électronique obligatoire pour les fournisseurs des organismes gouvernementaux au-delà de certaines valeurs de contrats.

Le Portail national des marchés publics (Portal Nacional de Compras Públicas) géré par l'Organisme central d'achat (Entidade de Serviços Partilhados da Administração Pública ou ESPAP) sert de plateforme centrale et de point d'entrée unique pour la réception, le traitement et la gestion de toutes les factures électroniques émises aux entités publiques.

Les fournisseurs doivent émettre des factures électroniques structurées au format XML conformes à la norme européenne (EN 16931) et les soumettre via le portail. Les contractants publics au-dessus de seuils annuels spécifiés doivent rejoindre le portail pour recevoir des factures électroniques à partir de novembre 2020. Les entités publiques restantes doivent intégrer le portail d'ici fin 2022.

L'objectif est d'automatiser et de rationaliser l'ensemble du processus facture-paiement pour les marchés publics. Les factures électroniques immatriculées sur le portail s'interfaceront de manière transparente avec les systèmes de gestion financière du gouvernement.

Facturation électronique dans le secteur privé

Pour les transactions entre entreprises privées (B2B) et des entreprises vers les consommateurs (B2C), la facturation électronique au Portugal est encore volontaire. Le gouvernement a signalé son intention de mandater à terme la facturation électronique dans l'ensemble de l'économie selon une approche progressive, mais aucun calendrier définitif n'a encore été fixé.

L'adoption de la facturation électronique pour les transactions privées jusqu'à présent a été conduite par les grandes entreprises qui l'ont mise en œuvre indépendamment pour gagner en efficacité et réduire les coûts. La plupart des petites entreprises continuent d'utiliser des factures papier ou PDF envoyées par e-mail.

Le Portugal surveille de près l'expérience de pays voisins comme l'Espagne et l'Italie qui ont entrepris la facturation électronique B2B obligatoire pour informer leur propre calendrier.

Formats et plateformes de facturation électronique

Pour les marchés publics, les factures électroniques doivent être soumises au Portail national des marchés publics au format XML défini par la norme européenne EN 16931. Le portail offre plusieurs options aux fournisseurs pour générer et transmettre des factures conformes, notamment :

- Logiciel procure-to-pay intégré via l'API du portail

- Outil gratuit de création de factures en ligne

- Téléchargement de fichiers XML générés depuis d'autres systèmes

- Plateformes de facturation électronique tierces connectées au portail

Pour la facturation électronique dans le secteur privé, tout format comme le PDF peut actuellement être utilisé à condition que les données de facturation soient transmises électroniquement.

Émission et réception de factures électroniques

Les fournisseurs émettant des factures électroniques aux entités gouvernementales doivent signer et soumettre électroniquement des factures structurées au format XML au Portail national des marchés publics. Ces factures font l'objet de contrôles de validation automatiques sur le format et les accréditations de l'émetteur avant acceptation.

Le portail renvoie un numéro de registre unique à la réception qui identifie la facture dans le système national de facturation électronique. Il met ensuite la facture électronique et les données d'émission à la disposition de l'entité acheteuse, déclenchant automatiquement le début du processus de paiement.

Les fournisseurs peuvent suivre le statut et récupérer à la fois les factures et les reçus d'émission depuis le portail. Les acheteurs peuvent rechercher les détails des factures en fonction de paramètres de recherche tels que l'identifiant fiscal du fournisseur, le numéro de facture, la date, la valeur, etc.

Traitement et intégration des factures électroniques

Le Portail national des marchés publics automatise une grande partie du processus de réception, d'enregistrement et d'acheminement des factures pour les entités gouvernementales. Les données de facturation peuvent être alimentées dans le système financier de l'entité, évitant ainsi la re-saisie manuelle.

Cependant, une intégration adéquate doit encore être mise en œuvre par chaque entité publique pour mettre à jour les comptes fournisseurs en comptabilité, enregistrer sur les centres de coûts appropriés, rapprocher les factures et effectuer le rapprochement tripartite avec les bons de commande.

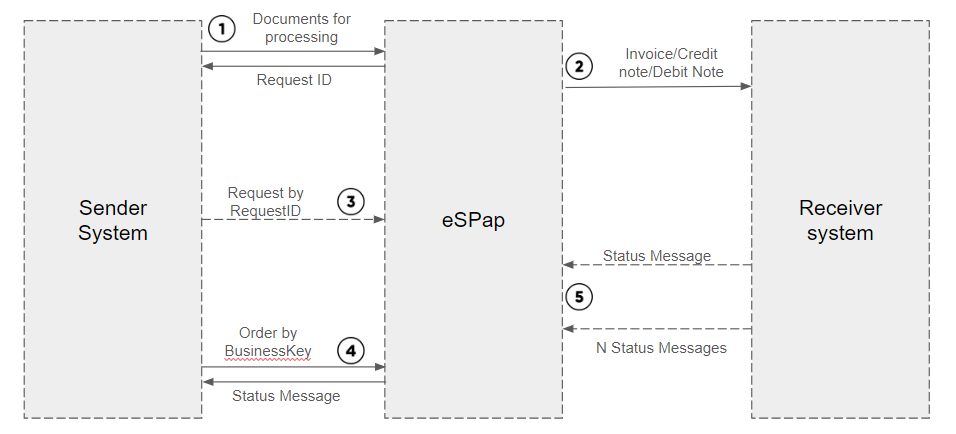

Flux d'échange de documents asynchrone

|

| Flux d'échange de documents asynchrone |

- Le système émetteur (ERP) envoie un document juridique (facture, avoir ou note de débit) et reçoit immédiatement (de manière synchrone) un RequestId.

- Si le document est traité avec succès (contrôle qualité sans erreurs signalées), eSPap envoie le document au système récepteur via le canal de communication établi.

- À tout moment, le système émetteur peut interroger les systèmes eSPap en utilisant le RequestId pour obtenir le résultat du traitement du document.

- Dès que le système émetteur obtient le résultat du traitement, il peut interroger le statut du document à tout moment, en utilisant soit le RequestId soit la clé métier.

- Le système récepteur envoie N messages de statut selon le traitement et la validation du document dans ses systèmes.

Avantages et défis de la facturation électronique

La transition vers la facturation électronique apporte des avantages significatifs mais aussi quelques défis de gestion du changement :

Principaux avantages :

- Réduction des coûts en éliminant le papier et le traitement manuel

- Règlement plus rapide des factures et amélioration de la trésorerie

- Exactitude accrue des données pour la comptabilité et la déclaration fiscale

- Meilleure visibilité sur le statut du traitement des factures

- Meilleur archivage et analyse des données de facturation

- Intégration transparente avec les systèmes de reporting nationaux

Principaux défis :

- Gestion du changement et formation des utilisateurs sur les nouveaux processus

- Mise à niveau des systèmes financiers existants et travaux d'intégration nécessaires

- Dépendance à la fiabilité de la plateforme centrale de facturation électronique

- Adaptation des flux de travail pour gérer les exceptions comme les rejets

- Obtention de l'adhésion et transition des fournisseurs émettant actuellement des factures papier

- Risques de cybersécurité liés à l'augmentation des surfaces d'attaque numériques

Recommandations pour une transition en douceur

Les organisations des secteurs privé et public au Portugal devraient prendre les mesures suivantes pour réussir leur transition vers la facturation électronique :

- Effectuer un examen complet des flux de travail de facturation existants et des besoins en données.

- Évaluer les systèmes logiciels et déterminer les mises à niveau, intégrations et nouvelles solutions nécessaires.

- Consulter les principaux fournisseurs et clients clés existants sur leur préparation et leurs capacités de facturation électronique.

- Fournir les spécifications techniques et les installations de test tôt pour impliquer les fournisseurs dans la transition.

- Valider que tous les formats de facturation électronique et méthodes de transmission sont conformes aux exigences légales.

- Former les équipes comptabilité fournisseurs et approvisionnement aux nouvelles procédures de facturation électronique.

- Mettre en place des contrôles de cybersécurité robustes pour prévenir tout accès non autorisé aux données de facturation.

- Commencer la transition en intégrant d'abord les grands fournisseurs, puis les petits.

- Planifier les imprévus et les procédures de continuité d'activité en cas de perturbations.

Foire aux questions

Details

Qu'est-ce qu'une facture électronique ?

Pour être conforme à la norme européenne, une facture électronique doit être dans un format numérique structuré (XML ou EDI) permettant un traitement automatique et électronique. Les PDF joints à des e-mails ou d'autres formats ne sont pas qualifiés.Details

Qui est tenu d'émettre des factures électroniques ?

Pour les marchés publics, tous les fournisseurs d'entités gouvernementales au-dessus des valeurs de contrats spécifiées doivent émettre des factures électroniques depuis novembre 2020. Les entreprises privées peuvent adopter la facturation électronique volontairement pour l'instant.Details

Le mandat de facturation électronique s'applique-t-il à tous les marchés publics ?

Non, seuls les contrats au-dessus des seuils annuels doivent respecter la facturation électronique. Les contrats en dessous du seuil peuvent continuer avec des factures papier ou PDF.Details

Quels sont les seuils de valeur des factures pour les marchés publics ?

Les fournisseurs doivent émettre des factures électroniques pour les contrats supérieurs à 10 000 € pour les entités au-dessus du seuil de 3 millions € et supérieurs à 30 000 € pour les autres. Voir la Réglementation 289/2020, article 4.Details

Comment les fournisseurs émettent-ils des factures électroniques aux entités publiques ?

Toutes les factures électroniques doivent être soumises au format XML au Portail national des marchés publics (Portal Nacional de Compras Públicas) géré par ESPAP.Details

Qu'est-ce que le Portail micro pour les PME ?

Le Portail e-Micro Company (Portal e-Micro Empresa) permet aux petites entreprises de rejoindre le système de facturation électronique et d'émettre et récupérer facilement des factures électroniques via cet outil en ligne gratuit.Details

L'entité publique réceptrice de factures peut-elle partager l'accès aux factures électroniques avec d'autres personnes ?

Oui, l'utilisateur de l'entité autorisé avec accès peut accorder des autorisations pour consulter ou gérer des factures électroniques à d'autres utilisateurs sous son contrôle.Details

Qu'est-ce que la norme EN 16931 pour les factures électroniques ?

EN 16931 définit le modèle de données sémantique et la syntaxe pour les éléments de base d'une facture électronique dans l'UE. Toutes les factures électroniques émises via le portail doivent être conformes à cette norme.Details

Comment sont considérées les factures PDF envoyées par e-mail ?

Bien que la soumission de scans ou de factures PDF en pièces jointes d'e-mails puisse suffire pour les contrats sous le seuil, ceux-ci ne sont pas considérés comme des factures électroniques complètes selon la norme européenne.Liens de référence

Questions fréquentes supplémentaires

Qu'est-ce que le code ATCUD et est-il obligatoire sur toutes les factures portugaises depuis janvier 2023 ?

L'ATCUD (Código Único de Documento — Code unique de document) est un identifiant unique exigé par l'AT sur tous les documents fiscaux émis au Portugal depuis le 1er janvier 2023. Le format est ATCUD:CodeValidation-NumeroSequentiel. Les factures sans code ATCUD valide ne sont pas fiscalement conformes et ne peuvent pas être utilisées pour un remboursement de TVA. Le logiciel doit être certifié AT pour générer correctement les codes ATCUD. [1]

Le Portugal exige un QR code sur les factures — que contient-il ?

Depuis le 1er janvier 2022, tous les documents fiscaux portugais doivent inclure un QR code. Il encode : les NIF du vendeur et de l'acheteur, la date et le type de facture, la valeur brute, la ventilation de TVA par taux, le total TVA, le total net, le code ATCUD et un hash numérique. Doit être généré via un logiciel certifié AT conforme à l'Ordonnance n° 195/2020. [1]

La facturation électronique B2B au Portugal est-elle obligatoire ?

En 2025, la facturation électronique B2B au Portugal est volontaire. L'obligation obligatoire s'applique au B2G : les grandes entreprises soumettent des factures électroniques via la plateforme eSPap (feap.gov.pt) aux formats UBL 2.1 CIUS-PT ou CEFACT CIUS-PT. Toutes les entreprises doivent utiliser un logiciel certifié AT qui crée de facto des enregistrements électroniques pour toutes les factures. [1]

Quelle est l'obligation de déclaration SAF-T (PT) ?

SAF-T (PT) est le fichier d'audit standard du Portugal — un XML standardisé pour l'exportation des données comptables et fiscales. Toutes les entreprises soumises aux obligations TVA portugaises doivent soumettre un fichier SAF-T mensuel à l'AT contenant toutes les factures émises le mois précédent. Délai de soumission : le 20 du mois suivant. La non-soumission entraîne des pénalités. [1]