La facturation électronique en Pologne — KSeF

Cette page est également disponible en: English|Español|中文|Deutsch|Português

| Pays | Pologne |

| Statut - B2G | Non obligatoire |

| Statut - B2B | Non obligatoire |

| Statut - B2C | N/A |

| Formats | PEPPOL BIS, UBL UN/CEFACT CII |

| Autorité | |

| Nom du réseau | Krajowy System e-Faktur (KSeF) |

La facturation électronique (e-invoicing) est en train de subir une transformation majeure en Pologne. Les entreprises seront tenues d'émettre et de recevoir des factures via le système national de facturation électronique (Krajowy System e-Faktur ou KSeF). Ce nouveau système centralisé représente le plus grand changement en matière de facturation TVA et aura un impact sur la plupart des entreprises opérant en Pologne.

Les nouvelles réglementations introduisent le concept de « facture structurée » qui doit être conforme à un format XML spécifique défini par le ministère des Finances. Les factures électroniques émises et reçues via KSeF se verront attribuer un numéro d'identification unique et seront stockées électroniquement.

Base légale et calendrier

Le système de facturation électronique obligatoire en Pologne est introduit sur la base des actes juridiques suivants :

- Loi du 29 octobre 2021 modifiant la loi TVA — a introduit la facturation électronique volontaire via KSeF à partir du 1er janvier 2022.

- Règlement sur l'utilisation du système national de facturation électronique — définit les exigences pour l'émission et la réception de factures électroniques.

- Décision d'exécution du Conseil du 17 juin 2022 — a autorisé la Pologne à introduire la facturation électronique obligatoire pour janvier 2024 – décembre 2026.

- Loi du 16 juin 2023 modifiant la loi TVA — établissait la facturation électronique obligatoire via KSeF à partir du 1er juillet 2024.

Échéances importantes

Le calendrier de déploiement de KSeF est le suivant :

- 1er janvier 2022 — Lancement du KSeF volontaire pour l'émission et la réception de factures électroniques

- 1er février 2026 — Obligation pour les grands contribuables (ventes brutes 2024 > 200 millions PLN)

- 1er avril 2026 — Obligation pour toutes les autres entreprises enregistrées à la TVA

- 1er janvier 2027 — Obligation pour les micro-entrepreneurs ; début des pénalités financières

La Pologne a obtenu l'approbation du Conseil de l'UE pour introduire la facturation électronique obligatoire pour la période de janvier 2024 à décembre 2026. Le système devient obligatoire pour la plupart des entreprises enregistrées à la TVA selon le calendrier progressif décrit ci-dessus.

Périmètre de KSeF

Le périmètre obligatoire de KSeF couvre les factures B2B émises par :

- Les contribuables TVA polonais envers des clients nationaux et étrangers

- Les contribuables étrangers ayant un Établissement Stable (ES) en Pologne

La facturation électronique volontaire via KSeF est permise pour :

- Les factures émises par des entités étrangères enregistrées à la TVA en Pologne sans ES

- Les factures émises par des contribuables avec ES en Pologne si l'ES n'est pas impliqué

Sont exclus de KSeF :

- Les factures B2C émises à des particuliers non-professionnels

- Les factures dans le cadre des régimes spéciaux OSS et IOSS

- Des cas spécifiques selon le ministère des Finances

Il subsiste des incertitudes concernant les entités étrangères qui seront considérées comme ayant un ES en Pologne et tombant donc sous le périmètre obligatoire. De nombreuses entreprises demandent des décisions fiscales individuelles pour clarifier leur statut.

Accès à KSeF

Pour accéder à KSeF, les contribuables doivent s'authentifier en utilisant :

- Signature électronique qualifiée

- Cachet électronique qualifié

- Profil ePUAP de confiance

- Jeton TOKEN unique généré et attribué par KSeF

Des autorisations pour émettre, recevoir ou corriger des factures électroniques peuvent être accordées électroniquement à d'autres entités. Des autorisations sur papier peuvent également être déposées pour les entités sans cachet électronique.

Lors de l'octroi d'autorisations, il est important de restreindre l'accès uniquement aux personnes sélectionnées et d'éviter un accès non surveillé à l'ensemble des factures.

Format de la facture électronique structurée

Les factures électroniques émises et reçues via KSeF doivent être conformes à un format de schéma XML publié par le ministère des Finances.

Le format FA(3) spécifie :

- Les champs obligatoires requis par la loi TVA

- Les champs non obligatoires couramment utilisés

- Une structure unique pour tous les types de factures

L'émission de factures électroniques non conformes entraînera des pénalités. Les contribuables doivent valider les factures par rapport au schéma FA(3) avant de les envoyer à KSeF.

Le format ne permet pas d'attacher des fichiers supplémentaires ou de la documentation aux factures électroniques. Toute information additionnelle doit être fournie via des liens ou des communications séparées.

Émission et réception de factures électroniques via KSeF

Il existe plusieurs méthodes pour émettre et recevoir des factures électroniques via KSeF :

- Logiciel de facturation commercial intégré avec l'API KSeF

- Plateformes externes supplémentaires reliant les systèmes de l'entreprise à KSeF

- Outils KSeF gratuits fournis par le ministère des Finances

Les factures électroniques peuvent être envoyées individuellement ou par lots. KSeF vérifie le format de la facture et les identifiants avant d'attribuer un numéro d'identification KSeF unique.

Les acheteurs peuvent accéder aux factures électroniques en fournissant :

- Le numéro d'identification KSeF

- Le numéro de facture du vendeur

- L'identifiant fiscal de l'acheteur ou un autre identifiant

- Le nom de l'acheteur

- Le montant total de la facture

Une facture électronique est considérée comme émise lorsqu'elle est soumise à KSeF et reçue lorsque le numéro d'identification lui est attribué. Les dates sont essentielles pour la comptabilité et les déclarations de TVA.

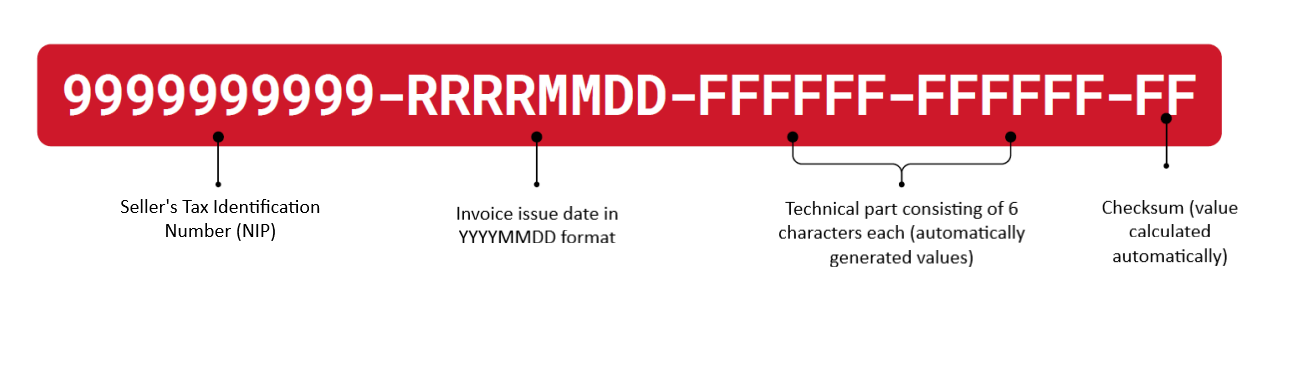

Format du numéro KSeF

Le numéro KSeF est un numéro unique qui identifie la facture dans le système national de facturation électronique.

|

| Format du numéro KSeF |

Corrections de factures électroniques

L'utilisation de KSeF simplifie le processus de correction des factures électroniques :

- Les réductions de valeur sont comptabilisées dans la période de réception de la correction

- Aucune acceptation formelle de l'acheteur n'est requise

- La correction de factures non structurées doit toujours suivre les procédures standard

Les corrections de factures émises avant la date d'obligation KSeF doivent également être gérées via KSeF. Cela nécessite de conserver les détails des factures émises en dehors du système.

Pannes et indisponibilité de KSeF

Des règles spéciales s'appliquent lorsque KSeF est indisponible en raison de défaillances du système ou de problèmes du côté du contribuable :

- Défaillance du système — Les factures peuvent être émises dans n'importe quel format. Les factures électroniques structurées doivent être renvoyées dans un délai d'un jour ouvrable.

- Problèmes du côté du contribuable — Les factures électroniques structurées doivent être émises. Le renvoi à KSeF est requis dans un délai d'un jour ouvrable.

Dans ces situations, un mode de livraison de facture alternatif doit être convenu avec les partenaires commerciaux pour éviter les perturbations.

Avantages et défis

KSeF apporte plusieurs avantages mais aussi des défis importants :

Avantages :

- Remboursements de TVA plus rapides (40 jours au lieu de 60)

- Processus simplifié pour corriger les factures

- Archivage des factures pendant 10 ans

- Standard unique de facturation électronique

Défis :

- Adaptation des workflows de facturation de vente et d'achat

- Le nouveau format exige davantage de données de facturation

- Détermination du périmètre obligatoire KSeF pour les clients étrangers

- Changement des dates d'émission et de réception

- Intégration des systèmes comptables avec KSeF

- Nouvelles procédures pour l'indisponibilité de KSeF

Enjeux de sécurité

En tant que référentiel central des factures B2B, KSeF contiendra des informations sensibles attractives pour les cyberattaques. Recommandations clés :

- Appliquer l'authentification multifacteur pour l'accès au système

- Chiffrer les transmissions de factures

- Restreindre soigneusement les niveaux d'autorisation des utilisateurs

- Valider les points d'intégration entre les systèmes de l'entreprise et KSeF

- Surveiller activement les tentatives d'accès non autorisé

Recommandations de mise en œuvre

Pour assurer une transition harmonieuse vers la facturation électronique, les entreprises doivent prendre les mesures suivantes :

- Réaliser une analyse d'impact des flux de facturation et de la disponibilité des données

- Évaluer les changements requis pour accommoder les nouveaux formats

- Consulter les clients sur les informations e-invoice et l'intégration

- Prioriser KSeF dans les plans de développement informatique

- Tester la gestion des factures avec KSeF à l'avance

- Mettre à jour les contrôles internes et les procédures

- Valider les processus métier émetteur-destinataire de bout en bout

- Fournir une formation et un support KSeF pour le personnel impacté

Foire aux questions

Quel est le calendrier actuel d'obligation KSeF — pourquoi le lancement de juillet 2024 a-t-il été annulé et quand s'applique-t-il réellement ?

La date d'obligation initiale de KSeF au 1er juillet 2024 a été annulée en juin 2024 suite à un audit gouvernemental ayant identifié des défauts techniques critiques dans le système. Un nouveau calendrier progressif a été établi et signé en loi :

- 1er février 2026 : Obligatoire pour les grands contribuables dont les ventes brutes 2024 ont dépassé 200 millions PLN (TVA incluse)

- 1er avril 2026 : Obligatoire pour toutes les autres entreprises enregistrées à la TVA

- 1er janvier 2027 : Obligatoire pour les micro-entrepreneurs dont les valeurs de factures mensuelles sont inférieures à 10 000 PLN bruts

Le nouveau système utilise un schéma XML FA(3) entièrement repensé, remplaçant l'ancien format FA(2). Aucune pénalité financière ne s'applique en 2026 — les amendes entrent en vigueur le 1er janvier 2027. [1] [2]

Je suis une entreprise étrangère enregistrée à la TVA polonaise mais sans établissement stable en Pologne — dois-je utiliser KSeF ?

Non. KSeF ne s'active pas du seul fait de détenir un numéro NIP polonais. L'obligation obligatoire s'applique uniquement lorsqu'un contribuable possède un établissement stable (stałe miejsce prowadzenia działalności / FE) en Pologne ET que cet établissement stable participe à la fourniture spécifique facturée.

Les entreprises étrangères enregistrées à la TVA polonaise sans établissement stable polonais sont actuellement exclues de l'obligation KSeF obligatoire. Cependant, les acheteurs polonais peuvent quand même envoyer des factures structurées KSeF à ces vendeurs étrangers dans des accords d'auto-facturation, et il subsiste des incertitudes concernant les entités étrangères qui seront considérées comme ayant un établissement stable. Des décisions fiscales anticipées individuelles (interpretacja indywidualna) de l'administration fiscale polonaise sont conseillées pour les entreprises en situation limite. [1] [2]

Que se passe-t-il lorsque KSeF est indisponible — puis-je quand même facturer mes clients et quels sont les délais de soumission ?

KSeF inclut un mode hors ligne défini pour les situations où le système est indisponible ou le contribuable ne peut pas se connecter. Lorsque le ministère des Finances annonce officiellement une défaillance du système KSeF (publiée dans le bulletin public BIP), les factures peuvent être émises dans n'importe quel format en dehors de KSeF et livrées directement à l'acheteur. Ces factures doivent ensuite être soumises à KSeF dans un délai d'un jour ouvrable après la restauration du système.

Lorsque la panne est du côté du contribuable (défaillance de connectivité, problème technique), des factures électroniques structurées au format correct doivent toujours être émises et peuvent être livrées directement à l'acheteur, mais doivent être téléchargées sur KSeF dans un délai d'un jour ouvrable. Le mode hors ligne avec marqueurs QR spéciaux reste disponible jusqu'au 31 décembre 2026. [1] [2]

Comment fonctionnent les accords d'auto-facturation sous KSeF — mon acheteur polonais peut-il toujours émettre des factures en mon nom ?

L'auto-facturation (wystawianie faktur przez nabywcę) est autorisée sous KSeF mais nécessite que le vendeur accorde formellement à l'acheteur une autorisation dans KSeF via un formulaire de notification ZAW-FA. Une fois accordée, l'acheteur peut émettre et transmettre la facture auto-facturée via KSeF au nom du vendeur, et la facture reçoit un numéro KSeF normalement.

Cependant, les transactions d'auto-facturation sont exemptées de KSeF si le vendeur ou l'acheteur ne détient pas de numéro d'identification fiscale polonais (NIP). Les entreprises opérant actuellement des accords d'auto-facturation doivent vérifier le statut NIP de toutes les parties et s'assurer que l'autorisation KSeF requise est en place avant leur date d'obligation applicable. [1] [2]

Comment les factures rectificatives (faktury korygujące) sont-elles traitées dans KSeF et ai-je besoin de l'acceptation formelle de l'acheteur ?

Sous KSeF, les factures rectificatives qui réduisent la valeur de la fourniture originale sont comptabilisées dans la période fiscale au cours de laquelle la rectification est soumise à KSeF et se voit attribuer un numéro KSeF — aucune acceptation écrite formelle de l'acheteur n'est requise. Il s'agit d'une simplification par rapport aux règles pré-KSeF pour les rectifications réduisant la valeur. La rectification doit référencer le numéro KSeF de la facture originale.

Pour les rectifications de factures émises avant la date d'obligation KSeF (avant le 1er février ou le 1er avril 2026 selon la taille de l'entreprise), ces rectifications doivent quand même être soumises via KSeF. Les notes correctives (noty korygujące) émises par les acheteurs pour corriger des erreurs formelles n'affectant pas la base d'imposition continuent de suivre les règles existantes et ne transitent pas par KSeF. [1] [2]

Quelles sont les pénalités pour émission de factures hors KSeF après la fin de la période de grâce et qu'est-ce qui déclenche l'amende ?

À compter du 1er janvier 2027, le chef du bureau fiscal compétent peut imposer une pénalité financière pour chaque facture émise hors KSeF en violation de l'obligation. La pénalité est calculée comme suit :

- Jusqu'à 100 % du montant de TVA affiché sur la facture non conforme

- Jusqu'à 18,7 % du montant brut de la facture pour les factures ne portant pas de TVA (fournitures à taux zéro ou exonérées)

L'amende est imposée par décision administrative et peut être réduite en vertu des règles d'atténuation du Code de procédure administrative. La pénalité s'applique par facture — les émetteurs à volume élevé avec non-conformité systématique font face à une exposition cumulée. En 2026, aucune pénalité financière ne s'applique quel que soit les erreurs KSeF — cette année entière sert de période de grâce réglementaire. [1] [2]