Facturación electrónica en Polonia - KSeF

Esta página también está disponible en: English|中文|Deutsch|Português|Français

| País | Polonia |

| Estado - B2G | No obligatorio |

| Estado - B2B | No obligatorio |

| Estado - B2C | No aplicable |

| Formatos | PEPPOL BIS, UBL UN/CEFACT CII |

| Autoridad | |

| Nombre de la red | Krajowy System e-Faktur (KSeF) |

La facturación electrónica está experimentando una transformación importante en Polonia. A partir de julio de 2024, se requería que las empresas emitiesen y recibiesen facturas a través del Sistema Nacional de Facturación Electrónica (Krajowy System e-Faktur o KSeF). Este nuevo sistema centralizado representa el mayor cambio en la facturación del IVA y afecta a la mayoría de las empresas que operan en Polonia.

Las nuevas normativas introducen el concepto de «factura estructurada» que debe cumplir con un formato XML específico definido por el Ministerio de Hacienda. Las facturas electrónicas emitidas y recibidas a través del KSeF recibir�án un número de identificación único y se almacenarán electrónicamente.

Base legal y cronología

El sistema de facturación electrónica obligatoria de Polonia se introduce sobre la base de los siguientes actos legales:

- Ley de 29 de octubre de 2021 de modificación de la Ley del IVA: introdujo la facturación electrónica voluntaria a través del KSeF desde el 1 de enero de 2022.

- Reglamento sobre el uso del Sistema Nacional de Facturación Electrónica: define los requisitos para emitir y recibir facturas electrónicas.

- Decisión de Implementación del Consejo de 17 de junio de 2022: autorizó a Polonia a introducir la facturación electrónica obligatoria para enero de 2024 – diciembre de 2026.

- Ley de 16 de junio de 2023 de modificación de la Ley del IVA: establece la facturación electrónica obligatoria a través del KSeF desde el 1 de julio de 2024.

Plazos importantes

El calendario de implementación del KSeF es el siguiente:

- 1 de enero de 2022: Lanzamiento del KSeF voluntario para emitir y recibir facturas electrónicas

- 1 de julio de 2024: Lanzamiento de la facturación electrónica obligatoria para los contribuyentes del IVA nacionales y extranjeros con oficina registrada o establecimiento permanente en Polonia (cancelado posteriormente)

- 1 de enero de 2025: Se introducen sanciones por no usar el KSeF para las facturas del IVA. Se elimina la posibilidad de usar recibos de caja registradora como facturas simplificadas.

El calendario revisado establece:

- 1 de febrero de 2026: Obligatorio para los grandes contribuyentes con ventas brutas en 2024 superiores a 200 millones de PLN (incluido el IVA)

- 1 de abril de 2026: Obligatorio para todas las demás empresas registradas a efectos del IVA

- 1 de enero de 2027: Obligatorio para los microempresarios con valores mensuales de facturas inferiores a 10.000 PLN brutos

Alcance del KSeF

El alcance obligatorio del KSeF cubre las facturas B2B emitidas por:

- Contribuyentes del IVA polacos a clientes nacionales y extranjeros

- Contribuyentes extranjeros con establecimiento permanente (FE) en Polonia

La facturación electrónica voluntaria a través del KSeF está permitida para:

- Facturas emitidas por entidades extranjeras registradas a efectos del IVA en Polonia sin FE

- Facturas emitidas por contribuyentes con FE en Polonia si el FE no está involucrado

Excluidas del KSeF están:

- Facturas B2C emitidas a personas físicas no empresariales

- Facturas bajo los regímenes especiales OSS e IOSS

- Casos específicos según el Ministerio de Hacienda

Todavía existe incertidumbre sobre qué entidades extranjeras se considerarán que tienen un FE en Polonia y, por lo tanto, entran en el ámbito obligatorio. Muchas empresas están solicitando resoluciones fiscales individuales para aclarar su situación.

Acceso al KSeF

Para acceder al KSeF, los contribuyentes deben autenticarse mediante:

- Firma electrónica cualificada

- Sello electrónico cualificado

- Perfil ePUAP de confianza

- TOKEN único generado y asignado por el KSeF

Las autorizaciones para emitir, recibir o corregir facturas electrónicas pueden otorgarse electrónicamente a otras entidades. Alternativamente, se pueden presentar autorizaciones en papel para entidades sin sello electrónico.

Formato de factura electrónica estructurada

Las facturas electrónicas emitidas y recibidas a través del KSeF deben cumplir con un formato de esquema XML publicado por el Ministerio de Hacienda.

El formato FA(2) especifica:

- Campos obligatorios requeridos por la Ley del IVA

- Campos no obligatorios de uso habitual

- Una única estructura para todos los tipos de facturas

La emisión de facturas electrónicas no conformes dará lugar a sanciones. Los contribuyentes deben validar las facturas contra el esquema FA(2) antes de enviarlas al KSeF.

El formato no permite adjuntar archivos suplementarios o documentación a las facturas electrónicas. Cualquier información adicional debe proporcionarse mediante enlaces o comunicación separada.

Emisión y recepción de facturas electrónicas a través del KSeF

Existen varios métodos para emitir y recibir facturas electrónicas a través del KSeF:

- Software de facturación comercial integrado con la API del KSeF

- Plataformas externas adicionales que vinculan los sistemas de la empresa con el KSeF

- Herramientas KSeF gratuitas proporcionadas por el Ministerio de Hacienda

Las facturas electrónicas pueden enviarse individualmente o en lotes. El KSeF verifica el formato de la factura y las credenciales antes de asignar un número de identificación KSeF único.

Los compradores pueden acceder a las facturas electrónicas proporcionando:

- Número de identificación KSeF

- Número de factura del vendedor

- ID fiscal del comprador u otro identificador

- Nombre del comprador

- Importe total de la factura

Una factura electrónica se considera emitida cuando se envía al KSeF y recibida cuando se asigna el número de identificación. Las fechas son clave para la contabilidad y la declaración del IVA.

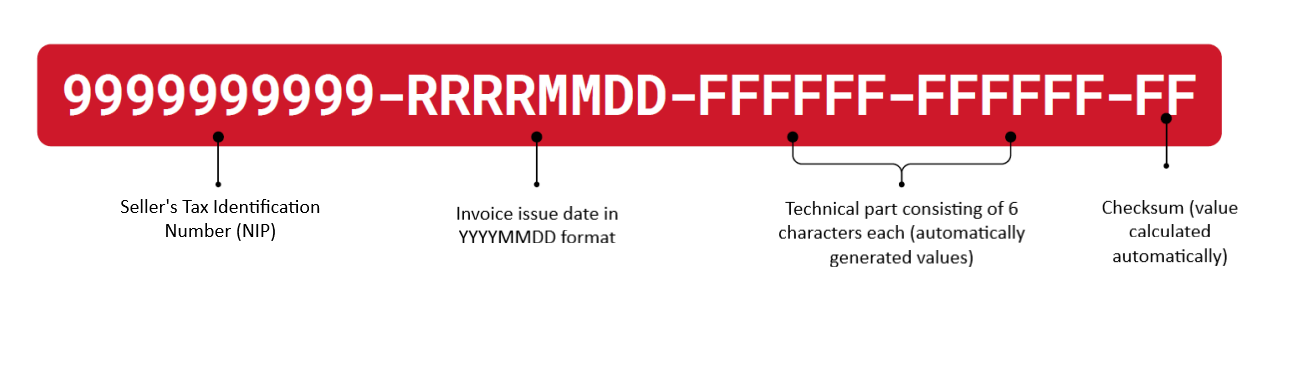

Formato del número KSeF

El número KSeF es un número único que identifica la factura en el Sistema Nacional de Facturación Electrónica.

|

| Formato del número KSeF |

Correcciones de facturas electrónicas

El uso del KSeF simplifica el proceso de corrección de facturas electrónicas:

- Las reducciones de valor se contabilizan en el período en que se recibe la corrección

- No se requiere la aceptación formal del comprador

- La corrección de facturas no estructuradas aún debe seguir los procedimientos estándar

Las correcciones de facturas emitidas antes del 1 de julio de 2024 también deben gestionarse a través del KSeF. Esto requiere conservar los detalles de las facturas emitidas fuera del sistema.

Interrupciones e indisponibilidad del KSeF

Se aplican normas especiales cuando el KSeF no está disponible debido a fallos del sistema o problemas del contribuyente:

- Fallo del sistema: Las facturas pueden emitirse en cualquier formato. Las facturas electrónicas estructuradas deben reenviarse en un plazo de 7 días.

- Problemas del contribuyente: Deben emitirse facturas electrónicas estructuradas. El reenvío al KSeF debe realizarse en un plazo de 1 día.

Ventajas y desafíos

El KSeF aporta varios beneficios pero también desafíos clave:

Ventajas:

- Devoluciones de IVA más rápidas (40 días en lugar de 60)

- Proceso más fácil para la corrección de facturas

- Archivo de facturas durante 10 años

- Un único estándar de facturación electrónica

Desafíos:

- Adaptación de los flujos de trabajo de facturas de ventas y compras

- El nuevo formato requiere más datos en la factura

- Determinar el alcance obligatorio del KSeF para clientes extranjeros

- Cambio en las fechas de emisión y recepción

- Integración de los sistemas de contabilidad con el KSeF

- Nuevos procedimientos para la indisponibilidad del KSeF

Recomendaciones de implementación

Para garantizar una transición fluida a la facturación electrónica, las empresas deben seguir los siguientes pasos:

- Realizar un análisis de impacto de los flujos de facturas y la disponibilidad de datos

- Evaluar los cambios necesarios para adaptarse a los nuevos formatos

- Consultar con los clientes sobre la información de facturas electrónicas y la integración

- Priorizar el KSeF en los planes de desarrollo informático

- Probar el manejo de facturas con el KSeF con antelación

- Actualizar los controles y procedimientos internos

- Validar los procesos empresariales emisor-receptor de extremo a extremo

- Proporcionar formación y soporte del KSeF al personal afectado

Preguntas frecuentes

¿Cuál es el calendario obligatorio actual del KSeF? ¿Por qué se canceló el lanzamiento de julio de 2024 y cuándo entra realmente en vigor?

La fecha obligatoria original del KSeF del 1 de julio de 2024 fue cancelada en junio de 2024 tras una auditoría gubernamental que detectó fallos técnicos críticos en el sistema. Se estableció un nuevo calendario escalonado y se promulgó ley:

- 1 de febrero de 2026: Obligatorio para los grandes contribuyentes cuyas ventas brutas en 2024 superaron los 200 millones de PLN (incluido el IVA)

- 1 de abril de 2026: Obligatorio para todas las demás empresas registradas a efectos del IVA

- 1 de enero de 2027: Obligatorio para los microempresarios con valores mensuales de facturas inferiores a 10.000 PLN brutos

El nuevo sistema utiliza un esquema XML FA(3) completamente rediseñado, sustituyendo al formato FA(2) anterior. No se aplicarán sanciones económicas durante 2026; la aplicación de multas comienza el 1 de enero de 2027. [1] [2]

Soy una empresa extranjera registrada a efectos del IVA polaco pero sin establecimiento permanente en Polonia — ¿necesito usar el KSeF?

No. El KSeF no se activa únicamente por tener un número de registro del IVA polaco (NIP). La obligación obligatoria solo se aplica cuando un contribuyente tiene un establecimiento permanente (stałe miejsce prowadzenia działalności / FE) en Polonia Y ese establecimiento permanente participa en el suministro específico que se factura.

Las empresas extranjeras registradas a efectos del IVA polaco sin un establecimiento permanente en Polonia están actualmente excluidas de la obligación obligatoria del KSeF. Sin embargo, los compradores polacos aún pueden enviar facturas estructuradas del KSeF a dichos vendedores extranjeros en arreglos de autofacturación, y existe una incertidumbre continua sobre qué entidades extranjeras se considerarán que tienen un establecimiento permanente. Se recomiendan consultas tributarias individuales anticipadas (interpretacja indywidualna) de la autoridad fiscal polaca para las empresas en situaciones límite. [1] [2]

¿Qué ocurre cuando el KSeF no está disponible — ¿puedo seguir facturando a mis clientes y cuáles son los plazos de envío?

El KSeF incluye un modo fuera de línea definido para situaciones en las que el sistema no está disponible o el contribuyente no puede conectarse. Cuando el Ministerio de Hacienda anuncia oficialmente un fallo del sistema KSeF (publicado en el boletín público BIP), las facturas pueden emitirse en cualquier formato fuera del KSeF y entregarse directamente al comprador. Dichas facturas deben enviarse al KSeF dentro del 1 día hábil siguiente a la restauración del sistema.

Cuando la interrupción es del lado del contribuyente (fallo de conectividad, problema técnico), las facturas electrónicas estructuradas en el formato correcto deben emitirse igualmente y pueden entregarse directamente al comprador, pero deben cargarse en el KSeF dentro del 1 día hábil. El modo fuera de línea con marcadores especiales de código QR sigue disponible hasta el 31 de diciembre de 2026. Dado que no se aplican sanciones en 2026, el incumplimiento del plazo de reenvío no tiene consecuencias económicas hasta el 1 de enero de 2027. [1] [2]

¿Cómo funcionan los arreglos de autofacturación en el KSeF — ¿puede mi comprador polaco seguir emitiendo facturas en mi nombre?

La autofacturación (wystawianie faktur przez nabywcę) está permitida en el KSeF, pero requiere que el vendedor otorgue formalmente al comprador una autorización en el KSeF utilizando un formulario de notificación ZAW-FA. Una vez otorgada, el comprador puede emitir y transmitir la factura autofacturada a través del KSeF en nombre del vendedor, y la factura recibe un número KSeF de forma normal.

Sin embargo, las transacciones de autofacturación están exentas del KSeF si el vendedor o el comprador no tiene un NIP polaco; por ejemplo, cuando una empresa extranjera sin NIP polaco es la parte facturante o la destinataria. Las empresas que actualmente operan arreglos de autofacturación deben verificar el estado del NIP de todas las partes y asegurarse de que la autorización KSeF requerida esté en su lugar antes de la fecha obligatoria aplicable. [1] [2]

¿Cómo se gestionan las facturas de corrección (faktury korygujące) en el KSeF y necesito la aceptación formal del comprador?

En el KSeF, las facturas de corrección que reducen el valor del suministro original se contabilizan en el período fiscal en que la corrección es enviada al KSeF y se le asigna un número KSeF; no se requiere la aceptación escrita formal del comprador. Esto es una simplificación en comparación con las normas previas al KSeF para las correcciones de reducción de valor. La corrección debe hacer referencia al número KSeF de la factura original.

Para las correcciones de facturas emitidas antes de la fecha obligatoria del KSeF (antes del 1 de febrero o 1 de abril de 2026 según el tamaño de la empresa), esas correcciones deben enviarse igualmente a través del KSeF, lo que significa que los vendedores deben conservar los detalles identificativos de las facturas anteriores al KSeF para referenciarlas correctamente. Las notas de corrección (noty korygujące) emitidas por los compradores para corregir errores formales que no afectan a la base imponible continúan siguiendo las normas existentes y no fluyen a través del KSeF. [1] [2]

¿Cuáles son las sanciones por emitir facturas fuera del KSeF después de que termina el período de gracia?

A partir del 1 de enero de 2027, el jefe de la oficina tributaria correspondiente puede imponer una sanción económica por cada factura emitida fuera del KSeF en incumplimiento de la obligación. La sanción se calcula en:

- Hasta el 100% del importe del IVA mostrado en la factura no conforme

- Hasta el 18,7% del importe bruto de la factura para las facturas sin IVA (suministros a tasa cero o exentos de IVA)

La multa se impone por decisión administrativa y puede reducirse conforme a las normas de atenuación del Código de Procedimiento Administrativo. La sanción se aplica por factura, lo que significa que los emisores de alto volumen con incumplimiento sistemático se enfrentan a una exposición acumulativa. Durante 2026, no se aplican sanciones económicas independientemente de los errores del KSeF; este año sirve como período de gracia regulatorio. Las empresas deben tratar 2026 como una ventana de implementación y prueba y aspirar a tener un cumplimiento pleno antes del 1 de enero de 2027. [1] [2]