Facturación electrónica en India a través del IRP - Normativa, estado y novedades

Esta página también está disponible en: English|中文|Deutsch|Português|Français

| País | India |

| Estado - B2G | Obligatorio |

| Estado - B2B | Obligatorio para contribuyentes con facturación anual agregada >5 millones de rupias |

| Estado - B2C | Obligatorio para contribuyentes con facturación anual agregada >5.000 millones de rupias |

| Formatos | QR en factura, PDF |

| Autoridad | Consejo GST |

| Nombre de la red | Portal de Registro de Facturas (IRP) |

| Legislación | Regla 48(4) del Reglamento CGST 2017 |

Resumen

India utiliza el modelo de autorización previa (clearance model) para la facturación electrónica. Las facturas generadas por el proveedor deben registrarse en el Portal de Registro de Facturas (IRP). Tras el registro exitoso, el IRP devuelve un Número de Referencia de Factura (IRN) y un código QR en la respuesta. Este código QR y el número IRN deben imprimirse en la factura antes de enviarla a los compradores. India ha adoptado un marco estándar denominado sistema de facturación electrónica GST (Impuesto sobre Bienes y Servicios) para la facturación electrónica en todo el país bajo el régimen GST.

¿Qué es la facturación electrónica GST?

La facturación electrónica GST es un sistema introducido por el Gobierno de India para notificar facturas entre empresas (B2B) y determinados otros documentos especificados al sistema GST y obtener un Número de Referencia de Factura (IRN) único que otorga validez legal a la factura.

Bajo la legislación GST, las empresas notificadas deben generar un IRN para cada factura B2B cargando electrónicamente los datos especificados de la factura en el IRP a través de las API. El IRP valida los datos y devuelve una factura electrónica firmada con un código QR que contiene el IRN. Este IRN debe mencionarse en las facturas compartidas con los compradores.

El sistema de facturación electrónica GST ha sido desarrollado por la Red GST (GSTN), la organización responsable de proporcionar infraestructura y servicios informáticos para la implementación del GST en India.

Objetivos de la facturación electrónica GST

Algunos de los principales objetivos detrás de la introducción de la facturación electrónica GST en India son:

- Mejorar el cumplimiento fiscal reduciendo la facturación falsa y otros fraudes fiscales

- Crear una única fuente de verdad para la notificación de facturas B2B

- Reducir los errores de transcripción y mejorar la calidad de los datos

- Automatizar la conciliación entre el crédito fiscal de entrada y la obligación fiscal de salida

- Permitir el intercambio fluido de datos de facturas en el sistema GST, reduciendo la notificación en múltiples formularios

- Eliminar los errores de introducción manual de datos por parte de los compradores mediante el intercambio de datos de facturas electrónicas a nivel de sistema

- Crear análisis en torno a las transacciones B2B para la inteligencia política y empresarial

- Apoyar la financiación basada en facturas para el sector MSME

Aplicabilidad de la facturación electrónica GST

La facturación electrónica es aplicable a las empresas registradas cuya facturación anual agregada supere el límite umbral prescrito por el Gobierno de India. Este límite de facturación se ha reducido gradualmente con el tiempo para incorporar a más empresas.

El umbral de aplicabilidad actual es de ₹20 millones de rupias de facturación anual agregada. Además, la facturación electrónica se aplica únicamente a los suministros imponibles B2B. Las facturas de exportación también deben ser facturadas electrónicamente, mientras que las facturas a consumidores finales o empresas no registradas quedan excluidas.

Algunas categorías exentas del mandato de facturación electrónica son:

- Unidades de Zonas Económicas Especiales

- Compañías de seguros, bancos e instituciones financieras

- Agencias de transporte de mercancías

- Proveedores de servicios de transporte de pasajeros

- Emisores de entradas de cine

Cómo funciona la facturación electrónica GST

Los pasos clave involucrados en el proceso de facturación electrónica GST son:

- El software de facturación o contabilidad del vendedor/proveedor genera la factura según el proceso empresarial habitual.

- El archivo JSON con los datos de la factura se extrae programáticamente del software contable y se notifica en línea al IRP a través de las API.

- El IRP valida los datos JSON según el esquema especificado, genera el hash del IRN y firma digitalmente los datos de la factura.

- El IRP devuelve el JSON firmado al proveedor con el IRN y el código QR.

- El sistema del proveedor imprime la factura con el código QR del IRN o la comparte electrónicamente con el comprador.

- El JSON firmado también es compartido por el IRP con los sistemas GST y de albarán electrónico para su posterior tramitación.

El intercambio entre el software del proveedor, el IRP y el sistema GST está completamente automatizado sin intervención manual. La factura solo se convierte en un documento GST legalmente válido tras la generación del IRN por el IRP.

Esquema de factura electrónica

Un requisito clave para la facturación electrónica es que los datos de la factura deben estar en un formato estándar estructurado para que puedan ser comprendidos por las máquinas y los sistemas.

En India, el estándar para los datos de facturas electrónicas se denomina esquema de factura electrónica GST o formato GST INV-1. Utiliza JSON (JavaScript Object Notation) para representar los datos de la factura.

El esquema especifica los campos obligatorios que deben estar presentes en una factura para la generación del IRN, como el GSTIN del proveedor y del comprador, el número de factura, la fecha, el valor, los tipos impositivos, los códigos HSN, etc.

Portal de Registro de Facturas

El Portal de Registro de Facturas (IRP) es el sitio web proporcionado por GSTN para que los proveedores carguen electrónicamente sus datos de facturas para la generación del IRN.

Aspectos clave del IRP:

- Proporciona API para la integración del sistema por parte de los proveedores para cargar JSONs y recibir el IRN.

- Valida las facturas según el esquema y comprueba la duplicidad utilizando el registro central GST de facturas.

- Genera el hash del IRN y firma digitalmente los datos de la factura junto con el código QR.

- Comparte las facturas firmadas con el proveedor y también las transfiere al sistema GST.

- Permite la carga masiva de facturas a través de utilidades sin conexión proporcionadas por GSTN.

Cancelación y modificaciones

No se puede eliminar ni modificar un IRN o una factura una vez generado. Sin embargo, solo puede cancelarse y emitirse un nuevo documento con un nuevo número de factura para generar un nuevo IRN (lo ideal es emitir una nota de crédito y luego generar una nueva factura).

El proveedor puede cancelar una factura emitida en las 24 horas siguientes a la generación del IRN, a través de una API de cancelación proporcionada en el IRP. Sin embargo, la cancelación no está permitida si el albarán electrónico asociado está activo o ha sido verificado por un funcionario fiscal durante el tránsito.

Las modificaciones a los datos de la factura electrónica no están permitidas en el IRP. Cualquier cambio debe realizarse únicamente en el Portal GST al presentar el GSTR-1.

Albaranes electrónicos (E-Way Bills)

Los albaranes electrónicos son obligatorios para el transporte de mercancías por valor superior a ₹50.000 en India. El sistema de facturación electrónica está integrado con el sistema de albaranes electrónicos para facilitar la generación fluida de albaranes a partir de los datos de la factura electrónica.

Si el proveedor introduce los datos del transportista y del vehículo durante la generación de la factura electrónica, el albarán puede crearse automáticamente sin volver a introducir la información.

Impacto en las empresas

La adopción del sistema de facturación electrónica GST implica ciertos cambios por parte de los proveedores, los compradores y los intermediarios:

Los proveedores deben:

- Modificar o integrar los sistemas de contabilidad/facturación para extraer facturas como datos JSON e integrarlos con el IRP.

- Crear validaciones y modificaciones para garantizar que las facturas electrónicas sean conformes con el esquema.

- Adaptarse operativamente a la facturación basada en IRN y realizar los cambios de proceso necesarios.

- Formar al personal en los procedimientos de facturación electrónica y gestionar la transición.

Los compradores deben:

- Actualizar los sistemas para poder consumir y procesar automáticamente las facturas electrónicas conformes con el IRN.

- Cambiar los procesos en torno a la verificación de facturas, los pagos, etc., para basarse en el IRN como identificador único.

- Cooperar con los proveedores durante la incorporación para proporcionar los datos de identificación necesarios.

Implantación gradual

El Gobierno de India ha reducido progresivamente el umbral de aplicabilidad a lo largo de diferentes fases:

- Fase 1: Facturación superior a ₹5.000 millones desde octubre de 2020

- Fase 2: Facturación superior a ₹1.000 millones desde enero de 2021

- Fase 3: Facturación superior a ₹500 millones desde abril de 2021

- Fase 4: Facturación superior a ₹200 millones desde abril de 2022

Relación con las declaraciones del GST

Un beneficio clave de la facturación electrónica es el autorrelleno de la información de la factura en las declaraciones GST de los proveedores y los compradores.

Para los proveedores que emiten facturas electrónicas, los detalles se autorrellenan en su declaración de ventas GSTR-1. La declaración actualizada también puede ser consultada por sus compradores en GSTR-2A.

Desarrollos futuros

El sistema de facturación electrónica tiene como objetivo incorporar funcionalidades adicionales con el tiempo:

- Permitir el intercambio de declaraciones e información de facturas electrónicas en tiempo real entre empresas.

- Permiso para modificaciones específicas de las facturas en el propio IRP a través del acceso del proveedor.

- Introducción de la opción de autenticación basada en firma digital en el IRN para mejorar la seguridad.

- Soporte para la facturación electrónica en zonas económicas especiales, exportaciones y otras áreas actualmente exentas.

- Lanzamiento de nuevos IRP para distribuir la carga y mejorar la disponibilidad.

- Provisión de modos de aplicación móvil y web para generar facturas electrónicas, además de la integración del sistema.

Autenticación de facturas electrónicas GST

El IRN firmado digitalmente y el código QR devueltos por el IRP permiten a diversas partes autenticar y validar una factura electrónica GST.

Los compradores pueden verificar que la factura ha sido efectivamente notificada al IRP:

- Escaneando el código QR de la factura con la aplicación móvil proporcionada por GSTN

- Cargando el JSON o el código QR en el portal IRP para verificar la autenticidad de forma independiente

- Comprobando el IRN en el Portal GST al conciliar con los créditos fiscales de entrada

- Analizando el JSON firmado para comprobar que está firmado digitalmente por la clave privada del IRP

Los funcionarios fiscales también pueden escanear el código QR de una factura durante el movimiento de mercancías para comprobar su autenticidad a través del registro central de IRN mantenido por el sistema GST.

Comparación con otros marcos de facturación electrónica

Mientras que la facturación electrónica GST en India sirve principalmente para notificar facturas B2B para el cumplimiento fiscal y la prevención del fraude, otros marcos de facturación electrónica globales se centran más en permitir la automatización y la interoperabilidad. Empresas como Peppol, CEF y GS1 lideran algunas de estas iniciativas que permiten el intercambio fluido de facturas entre sistemas de la cadena de suministro.

Algunas diferencias clave entre la facturación electrónica GST y marcos como Peppol:

- La facturación electrónica GST está centralizada y regulada por el organismo gubernamental GSTN, mientras que marcos como Peppol son descentralizados.

- El esquema de factura electrónica GST es muy específico de India, incluyendo GSTIN y códigos HSN, mientras que Peppol utiliza estándares internacionales como XML y UBL.

- El flujo de trabajo de facturación electrónica GST se centra en la generación del IRN para el cumplimiento normativo. Peppol se centra más en automatizar el ciclo completo de compra a pago.

- La facturación electrónica GST actualmente no facilita directamente el intercambio B2B de datos de facturas entre los sistemas del comprador y del proveedor. Peppol permite la transmisión de datos de facturas a nivel de sistema entre empresas.

- La facturación electrónica GST solo se aplica a facturas B2B para transacciones nacionales. Peppol opera transfronterizamente y también cubre los ámbitos entre empresas y gobierno y entre empresas y consumidores.

Facturación electrónica para pequeñas empresas

Hay algunas opciones disponibles para que las peque�ñas empresas generen facturas electrónicas GST:

- Usando su software contable existente: Muchos proveedores de software como Tally, Marg, Busy, etc., han habilitado la facturación electrónica en sus paquetes base.

- Usando soluciones de portal del Proveedor de Servicios GST (GSP): Los GSP proporcionan aplicaciones web o locales para crear facturas electrónicas mediante introducción de datos y generar IRN sin un software contable.

- Usando la Utilidad sin conexión de GSTN: La herramienta sin conexión basada en Excel permite crear y generar en masa JSONs para notificación al IRP.

- Usando software de facturación habilitado para la facturación electrónica: Muchas empresas emergentes proporcionan aplicaciones de facturación electrónica y software de facturación para pymes a bajo coste.

- Generación externalizada: Las firmas contables también ofrecen servicios de facturación electrónica generando facturas conformes con el IRN en nombre de sus clientes pyme.

Preparación para la facturación electrónica

Al considerar la adopción de la facturación electrónica GST, las empresas deben evaluar su proceso e sistemas de facturación actuales. Algunos aspectos clave incluyen:

- Evaluar las capacidades del software de contabilidad/facturación con respecto a la integración con la facturación electrónica.

- Estimar los cambios necesarios para garantizar el cumplimiento con los campos del esquema de factura electrónica.

- Modificaciones necesarias para imprimir el código QR del IRN en las facturas.

- Evaluar el impacto en la notificación de facturas de exportación, notas de crédito/débito, etc.

- Interacción con clientes/compradores para proporcionar la información requerida antes del despliegue.

- Disponibilidad de conexión a internet de alta velocidad.

- Requisitos de formación para el personal que maneja la facturación en los nuevos protocolos.

- Requisitos legales relativos a las facturas firmadas digitalmente para fines estatutarios.

Retos en la adopción de la facturación electrónica

El despliegue de la facturación electrónica GST a tan gran escala también ha planteado ciertos desafíos que se han ido abordando progresivamente:

- Muchas empresas lucharon inicialmente con la integración del software de contabilidad y el IRP debido a la falta de capacidad técnica, tiempo o restricciones de coste.

- Para algunos, el formato JSON supuso una revisión de los sistemas diseñados para la facturación en PDF/impresión.

- Los cambios frecuentes en el IRP significaron que los proveedores enfrentaron incertidumbres y disrupciones durante la fase de transición.

- Los compradores enfrentaron desafíos para modificar rápidamente los ERP y sistemas para alinearse con los plazos mandatados de facturación electrónica.

- La ausencia de un programa de certificación para el software llevó a los contribuyentes a dudar sobre el cumplimiento con los últimos requisitos.

¿Quién debe generar facturas electrónicas?

La facturación electrónica es obligatoria para todos los comerciantes B2B registrados para el GST con una facturación anual superior a ₹50 millones en cualquier ejercicio fiscal desde 2017-18 con efecto a partir del 1 de agosto de 2023. El límite actual es de ₹100 millones.

Entidades/Personas exentas

La siguiente lista de entidades está exenta de emitir facturas electrónicas en India:

- Unidades de ZEE (Zonas Económicas Especiales)

- Seguros

- Banca (incluidas las NBFC)

- Agencias de Transporte de Mercancías (transporte de mercancías por carretera en vehículos de carga)

- Servicios de Transporte de Pasajeros

- Admisiones en Cines Multiplex

Diferencia entre facturas electrónicas B2B y B2C

- Facturas electrónicas B2B: Se generan presentando la factura en el portal IRP. Las facturas electrónicas deben contener un IRN (Número de Referencia de Factura) y un código QR emitido por el IRP.

- Facturas electrónicas B2C: Estas facturas no se registran en el portal IRP. Contienen un código QR generado por los propios comerciantes. El código QR debe permitir los pagos digitales, por lo que debe ser idealmente un código QR estático/dinámico UPI.

Facturas electrónicas B2C

Las facturas electrónicas B2C en India son básicamente facturas con un código QR dinámico.

Tipo de transacciones en las que debe mostrarse el código QR dinámico

El código QR dinámico debe capturarse en todas las facturas B2C (de empresa a consumidor). En términos simples, en todos los suministros realizados por una empresa registrada a personas no registradas, debe capturarse un código QR dinámico.

Tipo de empresas que deben mostrar el código QR dinámico en facturas B2C

Todas las empresas cuya facturación anual supere los ₹5.000 millones en cualquier ejercicio fiscal anterior (a partir de 2017-18) están obligadas a mostrar el código QR en sus facturas B2C desde el 1 de diciembre de 2020.

Parámetros/detalles que deben capturarse en el código QR

El código QR dinámico debe poder escanearse para realizar un pago digital. Los siguientes son los detalles que deben capturarse en el código QR dinámico:

- Número GSTIN del proveedor

- ID UPI del proveedor

- Número de cuenta bancaria e IFSC del beneficiario

- Número de factura y fecha de factura

- Valor total de la factura

- Importe del GST junto con el desglose, es decir, CGST, SGST, IGST, CESS, etc.

Generación del código QR dinámico para facturas B2C

Las empresas deben generar el código QR dinámico para las facturas B2C utilizando sus propias máquinas y algoritmos generadores de códigos QR. En este caso, la generación del IRN no es necesaria y no es necesario cargar las facturas B2C en el IRP. Si se cargan, el IRP las rechazará.

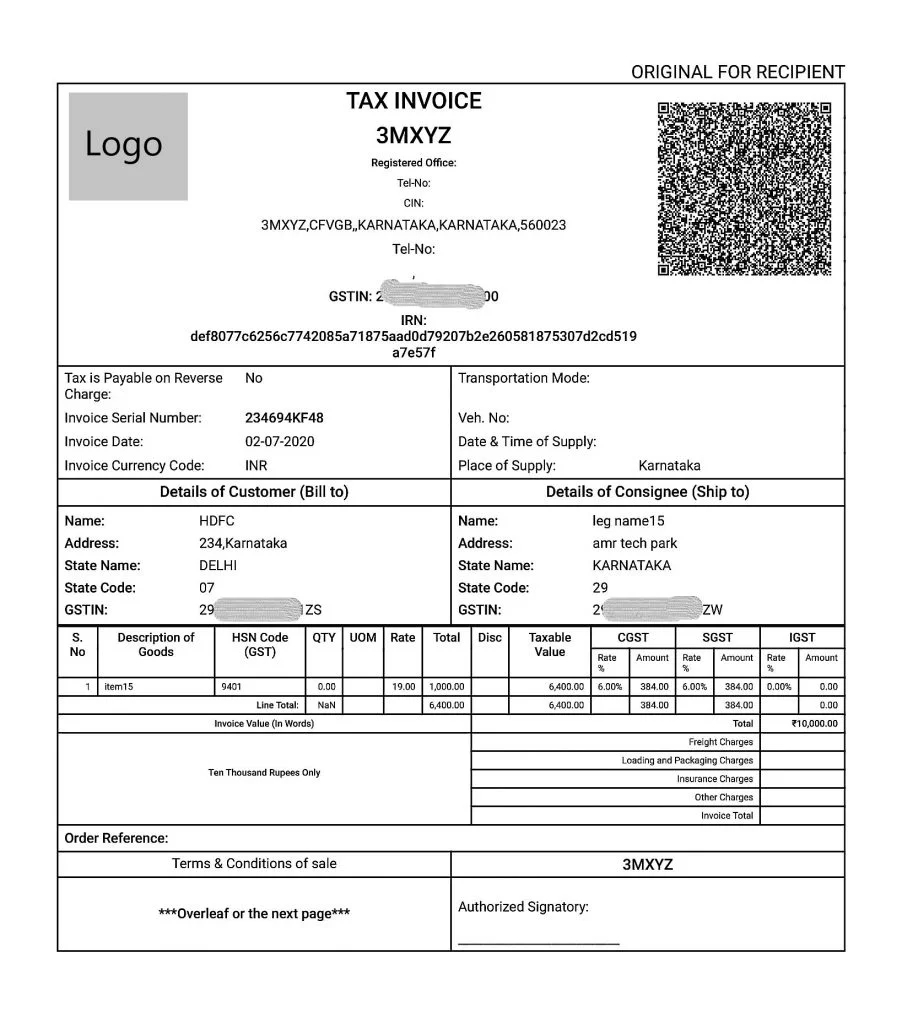

|

| Ejemplo de factura electrónica |

Últimas actualizaciones

10-may-2023Umbral de facturación electrónica reducido a ₹50 millones a partir del 1 de agosto de 2023- El CBIC emitió una notificación que obliga a las empresas con una facturación superior a ₹50 millones a generar facturas electrónicas desde agosto de 2023. El límite actual es ₹100 millones. Más información

Preguntas frecuentes

Mi factura tiene más de 30 días de antigüedad — ¿seguirá aceptándola el IRP para generar el IRN?

No. A partir del 1 de abril de 2025, los contribuyentes con una AATO de ₹100 millones o más no pueden notificar facturas electrónicas al IRP más de 30 días después de la fecha de la factura. Si el plazo de 30 días ha vencido, el sistema IRP bloqueará la generación del IRN y la factura se considera inválida a efectos del GST. Para solucionarlo, debe emitirse una nueva factura con una nueva fecha y presentarla al IRP. Esta norma también tiene un efecto en cascada en el comprador: sin un IRN válido, el comprador no puede reclamar el ITC de esa transacción. Las empresas por debajo del umbral de ₹100 millones de AATO no están actualmente sujetas a la restricción de 30 días. [1] [2]

¿Las notas de crédito y débito también requieren un IRN, o solo las facturas fiscales?

Las notas de crédito y de débito emitidas por empresas sujetas al mandato de facturación electrónica también deben registrarse en el IRP y recibirán cada una su propio IRN de 64 caracteres. El esquema de factura electrónica GST admite los códigos de tipo de documento CRN (nota de crédito) y DBN (nota de débito) junto al estándar INV (factura). Un error frecuente es emitir una nota de crédito o débito en PDF o papel sin registro en el IRP; dichos documentos no son conformes y los ajustes al ITC basados en ellos pueden denegarse en una auditoría GST. La norma de 30 días también se aplica a las notas de crédito y débito para contribuyentes con AATO ≥ ₹100 millones a partir del 1 de abril de 2025. [1] [2]

Cancelé un IRN en menos de 24 horas — ¿seguirá apareciendo la factura cancelada en el autorrelleno del GSTR-1?

No, un IRN cancelado no aparecerá en las tablas autorrellenas del GSTR-1. El IRP envía los datos de la factura electrónica al sistema GST en base T+2 días. Dado que la cancelación del IRN debe realizarse en las 24 horas posteriores a su generación — que es antes de que se ejecute el ciclo de autorrelleno T+2 —, el documento cancelado queda excluido automáticamente. El registro cancelado sí aparece en el informe Excel descargable del panel del IRP. Si se pierde el plazo de cancelación de 24 horas en el IRP, la cancelación ya no es posible allí: debe emitirse una nota de crédito contra la factura incorrecta y modificar manualmente la entrada del GSTR-1 en el portal GST. Tenga en cuenta que la cancelación también está bloqueada si existe un albarán electrónico activo para el mismo IRN. [1] [2]

La facturación de mi empresa superó ₹50 millones a mediados de año — ¿a partir de cuándo exactamente es obligatoria la facturación electrónica para mí?

El umbral de aplicabilidad de ₹50 millones se basa en la AATO en cualquier ejercicio fiscal anterior a partir de 2017-18 — no en el total acumulado del ejercicio actual. Una vez que su facturación superó ₹50 millones en cualquier ejercicio fiscal, la facturación electrónica pasó a ser obligatoria para todas las facturas B2B, B2G, de exportación, notas de crédito y débito en todos los ejercicios posteriores, sin un período de gracia a mediados de año. Si superó el umbral en un año anterior, fue incluido automáticamente en el mandato a partir del 1 de agosto de 2023. Emitir una factura B2B sin IRN después de su fecha obligatoria le expone a una sanción de ₹10.000 por factura o el 100% del importe fiscal aplicable, lo que sea mayor, según la Sección 122 de la Ley CGST. [1] [2]

Mi empresa es una unidad de ZEE — ¿estamos exentos de generar facturas electrónicas para nuestros suministros salientes?

Las unidades de ZEE están exentas de generar IRN para sus propios suministros salientes bajo la Notificación GST (Impuesto Central) 61/2020 de 30 de julio de 2020. Sin embargo, esta exención es limitada: solo cubre las facturas salientes de la propia unidad ZEE. Si usted es un contribuyente regular del GST (no una unidad ZEE) que suministra bienes o servicios a una unidad ZEE o a un promotor ZEE, debe igualmente generar un IRN. El tipo de transacción en el JSON del IRP debe codificarse como SEZWP (ZEE con pago de impuesto) o SEZWOP (ZEE sin pago de impuesto). Un error habitual es tratar todas las facturas con una parte ZEE como exentas de la facturación electrónica, lo cual es incorrecto. [1] [2]

Emitimos facturas B2C a consumidores finales — ¿debemos registrarlas en el IRP?

No — las facturas B2C no se registran en el IRP y no reciben un IRN. Si intenta cargar una factura B2C en el IRP, será rechazada. Sin embargo, las empresas con facturación anual superior a ₹5.000 millones deben mostrar un código QR dinámico UPI en todas las facturas B2C desde el 1 de diciembre de 2020. Este código QR es generado por los sistemas del propio proveedor (no por el IRP) y debe codificar el GSTIN del proveedor, el ID UPI, la cuenta bancaria e IFSC, el número y fecha de la factura, el valor total de la factura y el desglose del GST (CGST, SGST, IGST, CESS). El mandato del código QR dinámico es un requisito de cumplimiento separado del mandato del IRN y conlleva sanciones independientes. [1] [2]