Nota Fiscal Eletrônica na Índia via IRP — Regulamentações, Status e Atualizações

Esta página também está disponível em: English|Español|中文|Deutsch|Français

| País | Índia |

| Status — B2G | Obrigatório |

| Status — B2B | Obrigatório para contribuintes com faturamento agregado > Rs.5Cr |

| Status — B2C | Obrigatório para contribuintes com faturamento agregado > Rs.500Cr |

| Formatos | QR code na Fatura, PDF |

| Autoridade | Conselho GST |

| Nome da rede | Portal de Registro de Faturas (IRP) |

| Legislação | Regra 48(4) das Regras CGST 2017 |

Visão Geral

A Índia segue o modelo de autorização para NF-e. As faturas geradas pelo fornecedor precisam de ser registadas no Portal de Registro de Faturas (IRP). No registo bem-sucedido, o IRP retorna um Número de Referência de Fatura (IRN) e um QR code na resposta. Este QR code e o número IRN precisam de ser impressos na fatura antes de a enviar aos compradores. A Índia adotou um framework padrão chamado sistema de NF-e do Imposto sobre Bens e Serviços (GST) para a NF-e em todo o país no âmbito do regime GST.

O que é a NF-e GST?

A NF-e GST é um sistema introduzido pelo Governo Indiano para reportar faturas business-to-business (B2B) e determinados outros documentos especificados ao Sistema GST e obter um Número de Referência de Fatura (IRN) único que torna a fatura legalmente válida.

Ao abrigo da lei GST, as empresas notificadas têm de gerar um IRN para cada fatura B2B enviando eletronicamente os detalhes de fatura especificados para o Portal de Registro de Faturas (IRP). O IRP verifica os dados e retorna uma fatura eletrônica assinada com um QR code contendo o IRN. Este IRN tem então de ser mencionado nas faturas partilhadas com os compradores.

O sistema de NF-e GST foi desenvolvido pela GST Network (GSTN), a organização responsável por fornecer infraestrutura de TI e serviços para a implementação do GST na Índia.

Objetivos da NF-e GST

Alguns dos principais objetivos por detrás da introdução da NF-e GST na Índia são:

- Melhorar a conformidade fiscal reduzindo a faturação falsa e outras fraudes fiscais

- Criar uma única fonte de verdade para o reporte de faturas B2B

- Reduzir erros de transcrição e melhorar a qualidade dos dados

- Automatizar a reconciliação entre o crédito de imposto de entrada e a obrigação de imposto de saída

- Permitir a partilha integrada de dados de faturas em todo o Sistema GST, reduzindo o reporte em múltiplos formulários

- Eliminar erros de entrada manual de dados pelos compradores através da troca de dados de NF-e ao nível do sistema

- Criar análises em torno de transações B2B para inteligência de políticas e negócios

- Apoiar o financiamento baseado em faturas para o setor MSME

Aplicabilidade da NF-e GST

A NF-e aplica-se a empresas registadas cujo faturamento anual agregado exceda o limite prescrito definido pelo Governo da Índia. Este limite de faturamento foi progressivamente reduzido ao longo do tempo para integrar mais empresas.

O limite de aplicabilidade atual é de ₹20 crores de faturamento anual agregado. Além disso, a NF-e aplica-se apenas a fornecimentos tributáveis B2B. As faturas de exportação também têm de ser faturadas eletronicamente, enquanto as faturas a consumidores finais ou empresas não registadas estão excluídas.

Algumas categorias isentas do mandato de NF-e são:

- Unidades de Zonas Económicas Especiais

- Seguradoras, bancos e instituições financeiras

- Agências de transporte de mercadorias

- Fornecedores de serviços de transporte de passageiros

- Emissores de bilhetes de cinema

Como Funciona a NF-e GST

Os passos principais envolvidos no processo de NF-e GST são:

- O software de faturação ou contabilidade do vendedor/fornecedor gera a fatura de acordo com o processo de negócio normal.

- O arquivo JSON dos dados da fatura é extraído programaticamente do software de contabilidade e reportado online para o IRP via APIs.

- O IRP valida os dados JSON contra o esquema especificado, gera o hash IRN e assina digitalmente os dados da fatura.

- O IRP retorna o JSON assinado de volta ao fornecedor contendo o IRN e o QR code.

- O sistema do fornecedor imprime a fatura com o QR code IRN ou a partilha eletronicamente com o comprador.

- O JSON assinado também é partilhado pelo IRP com os sistemas GST e e-way bill para processamento adicional.

A troca entre o software do fornecedor, o IRP e o sistema GST é completamente automatizada sem intervenção manual. A fatura só se torna um documento GST legalmente válido após a geração do IRN pelo IRP.

Esquema de NF-e

Um requisito fundamental para a NF-e é que os dados da fatura devem estar num formato padrão estruturado para que possam ser compreendidos por máquinas e sistemas.

Na Índia, o padrão para dados de NF-e é referido como o esquema de NF-e GST ou formato GST INV-1. Usa JSON (JavaScript Object Notation) para representar os dados da fatura.

O esquema especifica os campos obrigatórios que devem estar presentes numa fatura para geração de IRN, como GSTIN do fornecedor e comprador, número da fatura, data, valor, alíquotas de imposto, códigos HSN, etc.

Os fornecedores de software permitem a geração de faturas de acordo com o requisito do esquema através de customização e integração adequadas com o IRP. O esquema garante a interoperabilidade dos dados de NF-e entre os sistemas de contabilidade.

Portal de Registro de Faturas

O Portal de Registro de Faturas (IRP) é o site fornecido pelo GSTN para os fornecedores enviarem eletronicamente os seus dados de faturas para geração de IRN. Foi concebido para processar e retornar IRNs a alta velocidade para suportar grandes volumes.

Aspectos principais do IRP são:

- Fornece APIs para integração de sistema pelos fornecedores para enviar JSONs e receber IRN.

- Valida faturas contra o esquema e verifica a duplicidade usando o registo central de faturas do GST.

- Gera o hash IRN e assina digitalmente os dados da fatura juntamente com o QR code.

- Partilha as faturas assinadas com o fornecedor e também as transfere para o Sistema GST.

- Permite o envio em massa de faturas através de utilitários offline fornecidos pelo GSTN.

Cancelamento e Correções

Não é possível eliminar ou modificar um IRN ou fatura uma vez gerado. No entanto, pode ser cancelado e pode reportar um novo documento com um novo número de fatura e gerar um IRN novo (idealmente emitir uma nota de crédito e depois gerar uma nova fatura). Se necessário, o fornecedor pode cancelar uma fatura emitida dentro de 24 horas após a geração do IRN, através de uma API de cancelamento fornecida no IRP. No entanto, o cancelamento não é permitido se o e-way bill associado estiver ativo ou verificado por um funcionário fiscal durante o trânsito.

As correções aos dados da NF-e não são permitidas no IRP. Quaisquer mudanças têm de ser efetuadas apenas no Portal GST ao preencher o GSTR-1. O sistema sinalizará tais correções aos funcionários fiscais para informação.

E-Way Bills

Os e-way bills são obrigatórios para o transporte de mercadorias no valor superior a ₹50.000 na Índia. O sistema de NF-e está integrado com o sistema de e-way bill para permitir a geração integrada de e-way bills a partir de dados de NF-e.

Se o fornecedor inserir os detalhes do transportador e do veículo durante a geração da NF-e, o e-way bill pode ser criado automaticamente sem reinserir informações. O IRN também serve como número de referência do e-way bill para rastreamento logístico.

Impacto nas Empresas

A adoção do sistema de NF-e GST implica certas mudanças pelos fornecedores, compradores e intermediários envolvidos:

Os fornecedores têm de:

- Modificar ou integrar sistemas de contabilidade/faturação para extrair faturas como dados JSON e integrar com o IRP.

- Construir validações, modificações para garantir que as faturas eletrônicas sejam compatíveis com o esquema.

- Adaptar-se operacionalmente à faturação baseada em IRN e fazer as mudanças de processo necessárias.

- Formar o pessoal nos procedimentos de NF-e e gerir a transição.

Os compradores têm de:

- Atualizar os sistemas para ser capazes de consumir e processar automaticamente as faturas eletrônicas conformes com IRN.

- Mudar os processos em torno da verificação de faturas, pagamentos, etc. para depender do IRN como identificador único.

- Cooperar com os fornecedores durante a integração para fornecer os detalhes de identificação necessários.

Os intermediários como GSPs, ASPs e consultores fiscais ajudam as empresas no ciclo de vida da NF-e, desde a seleção de soluções, desenvolvimento até à conformidade.

Implementação Faseada

O Governo Indiano reduziu progressivamente o limite de aplicabilidade ao longo de diferentes fases para integrar todas as empresas de dimensão significativa na NF-e:

- Fase 1: Faturamento acima de ₹500 crores a partir de outubro de 2020

- Fase 2: Faturamento acima de ₹100 crores a partir de janeiro de 2021

- Fase 3: Faturamento acima de ₹50 crores a partir de abril de 2021

- Fase 4: Faturamento acima de ₹20 crores a partir de abril de 2022

Esta abordagem faseada teve como objetivo estabilizar o sistema e abordar os desafios iniciais antes de se expandir para empresas menores. Estima-se que a cobertura alcance mais de 80% das empresas registadas no GST.

Relação com as Declarações GST

Um benefício fundamental da NF-e é o preenchimento automático de informações de faturas nas declarações GST dos fornecedores e compradores.

Para os fornecedores que emitem faturas eletrônicas, os detalhes são automaticamente preenchidos na sua declaração de vendas GSTR-1. A declaração atualizada também pode ser vista pelos seus compradores no GSTR-2A.

Desenvolvimentos Futuros

O sistema de NF-e pretende trazer funcionalidades adicionais ao longo do tempo:

- Permitir a troca de declarações e informações de NF-e em tempo real entre empresas.

- Permissão para determinadas correções a faturas no próprio IRP através do login do fornecedor.

- Introdução de opção de autenticação baseada em assinatura digital no IRN para aumentar a segurança.

- Suporte para NF-e em zonas económicas especiais, exportações e outras áreas atualmente isentas.

- Lançamento de novos IRPs para distribuir a carga para maior disponibilidade e redundância.

- Fornecimento de modos de aplicação móvel e web para gerar faturas eletrônicas, além da integração de sistemas.

Autenticação de Faturas Eletrônicas GST

O IRN assinado digitalmente e o QR code retornados pelo IRP permitem que várias partes autentiquem e validem uma fatura eletrônica GST.

Os compradores podem verificar que a fatura foi de facto reportada ao IRP:

- Digitalizando o QR code na fatura usando a aplicação móvel fornecida pelo GSTN

- Enviando o JSON ou QR code para o portal IRP para verificar de forma independente a autenticidade

- Verificando o IRN no Portal GST ao reconciliar com créditos de imposto de entrada

- Analisando o JSON assinado para garantir que está digitalmente assinado pela chave privada do IRP

Os funcionários fiscais também podem digitalizar o QR code numa fatura durante o movimento de mercadorias ou em qualquer momento para verificar a sua genuinidade via o registo central de IRNs mantido pelo Sistema GST.

Comparação com Outros Frameworks de NF-e

Embora a NF-e GST na Índia sirva principalmente o propósito de reporte de faturas B2B para conformidade fiscal e prevenção de fraude, outros frameworks globais de NF-e focam mais em permitir a automação e interoperabilidade entre diversas plataformas, como Peppol, CEF, GS1.

Algumas diferenças principais entre a NF-e GST e frameworks como o Peppol são:

- A NF-e GST é centralizada e regulada pela agência governamental GSTN, enquanto frameworks como o Peppol são descentralizados.

- O esquema de NF-e GST é muito específico para a Índia, incluindo GSTINs e códigos HSN, enquanto o Peppol usa padrões internacionais como XML, UBL.

- O fluxo de trabalho da NF-e GST foca na geração de IRN para conformidade regulatória. O Peppol foca mais na automatização do ciclo completo de compra a pagamento.

- A NF-e GST atualmente não facilita diretamente a troca B2B de dados de faturas entre os sistemas de comprador e fornecedor. O Peppol permite a transmissão de dados de faturas ao nível do sistema entre empresas.

- A NF-e GST aplica-se apenas a faturas B2B para transações domésticas. O Peppol opera transfronteiriçamente e também abrange domínios business-to-government e business-to-consumer.

NF-e para Pequenas Empresas

Existem algumas opções disponíveis para pequenas empresas gerarem faturas eletrônicas GST:

- Usando o seu software de contabilidade existente: Muitos fornecedores de software como Tally, Marg, Busy, etc. habilitaram a NF-e nos seus pacotes básicos.

- Usando soluções de portal de GST Suvidha Provider (GSP): Os GSPs fornecem aplicações web ou locais para criar faturas eletrônicas por entrada de dados e gerar IRN sem um software de contabilidade.

- Usando o Utilitário Offline do GSTN: A ferramenta offline baseada em Excel permite a criação e geração em massa de JSONs para reporte ao IRP.

- Usando software de faturação/cobrança habilitado para NF-e: Muitas startups fornecem aplicações focadas em NF-e e software de faturação para PMEs a baixo custo.

- Geração externalizada: As firmas de contabilidade também oferecem serviços de NF-e gerando faturas conformes com IRN em nome dos seus clientes PME.

Prontidão para NF-e

Ao considerar a adoção da NF-e GST, as empresas devem avaliar o seu processo e sistemas de faturação atuais. Alguns aspectos-chave incluem:

- Avaliar as capacidades do software de contabilidade/faturação em relação à integração de NF-e.

- Estimar as mudanças necessárias para garantir a conformidade com os campos do esquema de NF-e.

- Modificações necessárias para imprimir o QR code IRN nas faturas.

- Avaliar o impacto no reporte de faturas de exportação, notas de crédito/débito, etc.

- Interação com clientes/compradores para fornecer informações necessárias antes do lançamento.

- Disponibilidade de conectividade à internet de alta velocidade.

- Requisitos de formação para o pessoal que trata da faturação nos novos protocolos de NF-e.

- Requisitos legais relativos a faturas com assinatura digital para fins estatutários.

Desafios na Adoção da NF-e

O lançamento da NF-e GST em tão grande escala também apresentou certos desafios que foram progressivamente abordados:

- Muitas empresas inicialmente tiveram dificuldades com a integração do software de contabilidade e do IRP devido à falta de capacidade técnica, tempo ou restrições de custos.

- Para alguns, o formato JSON significou reformular sistemas concebidos para faturação em PDF/impressão.

- Frequentes mudanças no IRP como novos lançamentos, indisponibilidades, etc. significaram que os fornecedores enfrentaram incertezas e perturbações durante a fase de transição.

- Os compradores tiveram dificuldades em modificar os ERP e sistemas rapidamente para se alinharem com os prazos de NF-e obrigatórios.

- A ausência de um programa de certificação para software levou os contribuintes a incerteza sobre a conformidade com os requisitos mais recentes.

- As restrições enfrentadas pelos fornecedores ao modificar sistemas levaram a atrasos e penalidades de não conformidade.

- Falta de facilidade de correção de IRN no IRP levando a dificuldades para erros genuínos.

O Governo abordou muitos dos desafios iniciais através da educação contínua dos participantes do ecossistema e aprimoramentos progressivos do sistema.

Quem precisa de gerar faturas eletrônicas?

A NF-e é obrigatória para todos os comerciantes B2B registados no GST com faturamento anual superior a 5 crores em qualquer ano financeiro desde 2017-18, com efeito a partir de 1 de agosto de 2023. O limite atual é de 10 crores.

Entidades/Pessoas isentas

A seguinte lista de entidades está isenta de emitir faturas eletrônicas na Índia:

- Unidades SEZ

- Seguros

- Bancos (incluindo NBFCs)

- Agência de Transporte de Mercadorias (transportando mercadorias por estrada em veículos de carga)

- Serviços de Transporte de Passageiros

- Admissões a Cinemas Multiplex

Diferença Entre Faturas Eletrônicas B2B e B2C

- Faturas eletrônicas B2B — Estas faturas eletrônicas são geradas submetendo a fatura para o portal IRP. As faturas eletrônicas devem conter um IRN (Invoice Reference Number) e um QR code emitido pelo IRP.

- Faturas eletrônicas B2C — Estas faturas eletrônicas não são registadas no portal IRP. Contêm um QR code gerado pelos próprios comerciantes. O QR code destina-se a permitir pagamentos digitais. Portanto, deve idealmente ser um QR code estático/dinâmico UPI.

Faturas eletrônicas B2C

As faturas eletrônicas B2C na Índia são simplesmente faturas com um QR code dinâmico.

Tipo de transações em que o QR code dinâmico precisa de ser exibido

O QR code dinâmico precisa de ser capturado em todas as faturas B2C (business to consumers). Em termos simples, em todos os fornecimentos feitos por uma empresa registada a pessoas não registadas, um QR code dinâmico precisa de ser capturado.

Tipo de empresas que precisam de exibir QR code dinâmico para faturas B2C

Todas as empresas cujo faturamento anual exceda 500 crores em qualquer ano financeiro anterior (a partir de 2017-18) são obrigadas a exibir QR code nas suas faturas B2C a partir de 1 de dezembro de 2020.

Parâmetros/detalhes a capturar no Código QR (QR Code)

O QR Code dinâmico deve ser tal que possa ser digitalizado para efetuar um pagamento digital. A seguir estão os detalhes que precisam de ser capturados no QR code dinâmico:

- Número GSTIN do fornecedor

- ID UPI do fornecedor

- Número de conta bancária e IFSC do beneficiário

- Número da fatura e data da fatura

- Valor total da fatura

- Montante de GST juntamente com a discriminação, ou seja, CGST, SGST, IGST, CESS, etc.

Gerando QR code dinâmico para faturas B2C

As empresas devem gerar QR code dinâmico para faturas B2C usando as suas próprias máquinas e algoritmos de geração de QR code. Aqui, a geração de IRN não é necessária e não precisa de enviar faturas B2C para o IRP. Se enviado, o IRP rejeitará essas faturas.

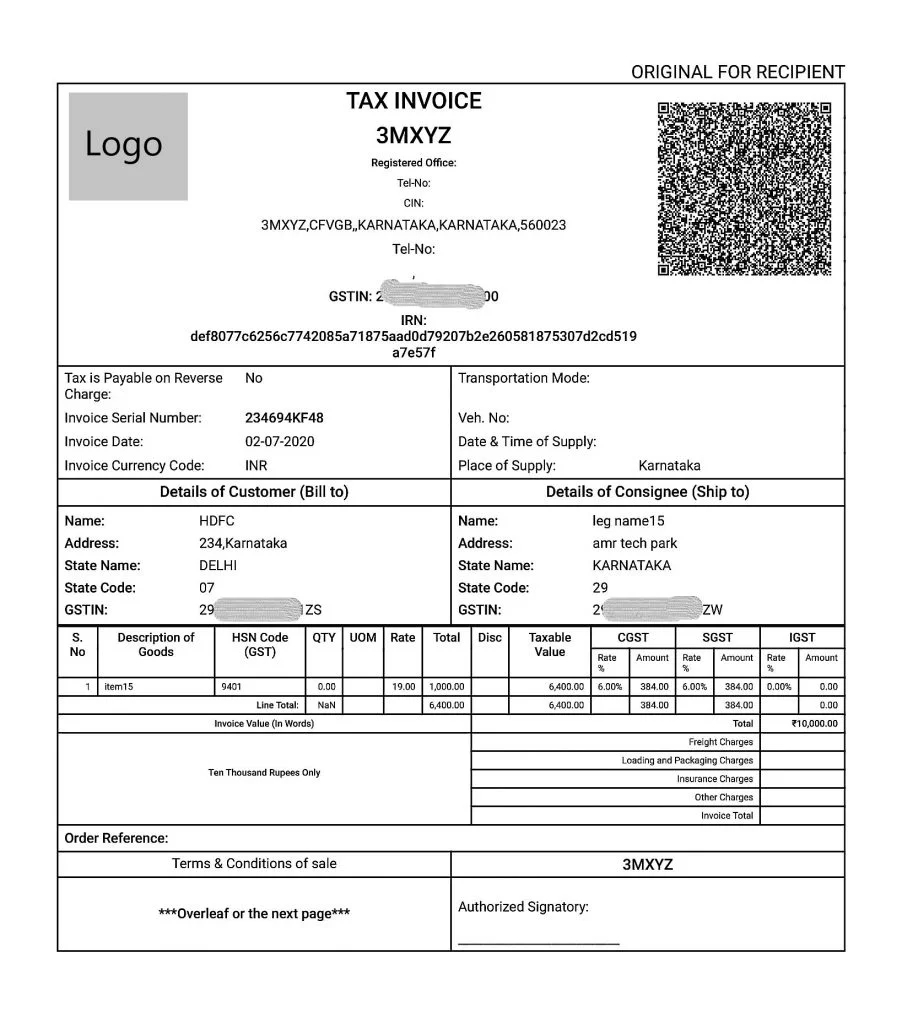

|

| Amostra de fatura eletrônica |

Atualizações mais recentes

10-Mai-2023Limite de NF-e reduzido para Rs. 5 Crores a partir de 01 de agosto de 2023- A CBIC emitiu uma notificação tornando obrigatório para empresas com faturamento superior a 5 crores gerarem NF-e a partir de 1 de agosto. O limite atual é de 10 crores. Saiba mais

Perguntas Frequentes

A data da minha fatura tem mais de 30 dias — o IRP ainda a aceitará para geração de IRN?

Não. Com efeito a partir de 1 de abril de 2025, os contribuintes com AATO de ₹10 crores ou mais não podem reportar faturas eletrônicas ao IRP com mais de 30 dias após a data da fatura. Se o prazo de 30 dias tiver passado, o sistema IRP bloqueará a geração de IRN e retornará um erro — a fatura é então tratada como inválida para fins de GST. Para resolver isto, deve emitir uma nova fatura com uma nova data de fatura e submetê-la ao IRP. Esta regra também tem um efeito em cascata no seu comprador: sem um IRN válido na fatura, o comprador não pode reclamar Crédito de Imposto de Entrada (ITC) para essa transação. [1] [2]

As notas de crédito e notas de débito também precisam de um IRN, ou apenas as faturas fiscais?

As notas de crédito e notas de débito emitidas por empresas sob o mandato de NF-e também devem ser registadas no IRP e receberão cada uma o seu próprio IRN de 64 caracteres. O esquema de NF-e GST suporta os códigos de tipo de documento CRN (nota de crédito) e DBN (nota de débito) ao lado do INV padrão (fatura). Um erro de conformidade frequente é emitir uma nota de crédito ou nota de débito em formato PDF ou em papel sem registo no IRP, tratando-os como isentos do requisito de IRN — tais documentos são não conformes, e os ajustes de ITC com base neles podem ser negados durante uma auditoria GST. [1] [2]

Cancelei um IRN dentro de 24 horas — a fatura cancelada ainda aparecerá no preenchimento automático do meu GSTR-1?

Não, um IRN cancelado não aparecerá nas tabelas de preenchimento automático do GSTR-1. O IRP envia dados de NF-e para o sistema GST numa base T+2 dias. Uma vez que o cancelamento de IRN deve acontecer dentro de 24 horas após a geração — o que ocorre antes do ciclo de preenchimento automático T+2 ser executado — o documento cancelado é automaticamente excluído. O registo cancelado permanece visível no relatório Excel para download do painel do IRP, que deve manter para trilhas de auditoria. Se perder a janela de cancelamento de 24 horas no IRP, o cancelamento já não é possível lá: deve emitir uma nota de crédito contra a fatura incorreta e corrigir a entrada relevante do GSTR-1 manualmente no portal GST. [1]

O volume de negócios da minha empresa ultrapassou ₹5 crores a meio do ano — a partir de quando é que a NF-e é obrigatória para mim?

O limite de aplicabilidade de ₹5 crores baseia-se no Faturamento Anual Agregado (AATO) em qualquer ano financeiro anterior desde 2017-18 em diante — não no total em curso do ano atual. Uma vez que o seu faturamento excedeu ₹5 crores em qualquer ano financeiro, a NF-e tornou-se obrigatória para todas as faturas B2B, faturas B2G, faturas de exportação, notas de crédito e notas de débito em todos os anos subsequentes, sem um período de carência a meio do ano. Emitir uma fatura B2B sem IRN após a sua data obrigatória expõe-no a uma penalidade de ₹10.000 por fatura ou 100% do montante de imposto aplicável, o que for mais elevado, nos termos da Secção 122 da Lei CGST. [1] [2]

A minha empresa é uma unidade SEZ — estamos isentos de gerar faturas eletrônicas para os nossos fornecimentos de saída?

As unidades SEZ estão isentas de gerar IRNs para os seus próprios fornecimentos de saída ao abrigo da Notificação GST (Imposto Central) 61/2020 de 30 de julho de 2020. No entanto, esta isenção é estreita: abrange apenas as faturas de saída da unidade SEZ. Se você for um contribuinte regular do GST (não uma unidade SEZ) fornecendo bens ou serviços a uma unidade SEZ ou promotor de SEZ, deve ainda gerar um IRN para esses fornecimentos. O tipo de transação no JSON do IRP deve ser codificado como SEZWP (SEZ com pagamento de imposto) ou SEZWOP (SEZ sem pagamento de imposto). [1]

Emitimos faturas B2C a consumidores finais — precisamos de as registar no IRP?

Não — as faturas B2C não são registadas no IRP e não recebem um IRN. Se tentar enviar uma fatura B2C para o IRP, será rejeitada. No entanto, as empresas com faturamento anual acima de ₹500 crores devem exibir um QR code dinâmico baseado em UPI em todas as faturas B2C a partir de 1 de dezembro de 2020. Este QR code é gerado pelos sistemas do próprio fornecedor (não pelo IRP) e deve codificar o GSTIN do fornecedor, ID UPI, conta bancária e IFSC, número e data da fatura, valor total da fatura e a discriminação de GST (CGST, SGST, IGST, CESS). O mandato de QR code dinâmico é um requisito de conformidade separado do mandato de IRN e acarreta penalidades independentes. [1]