Nota Fiscal Eletrônica na Polônia — KSeF (Krajowy System e-Faktur)

Esta página também está disponível em: English|Español|中文|Deutsch|Français

| País | Polônia |

| Status — B2G | Não Obrigatório |

| Status — B2B | Não Obrigatório |

| Status — B2C | N/A |

| Formatos | PEPPOL BIS, UBL UN/CEFACT CII |

| Autoridade | |

| Nome da rede | Krajowy System e-Faktur (KSeF) |

A nota fiscal eletrônica está passando por uma grande transformação na Polônia. A partir de 2026, as empresas serão obrigadas a emitir e receber faturas pelo Sistema Nacional de Nota Fiscal Eletrônica (Krajowy System e-Faktur ou KSeF). Esse novo sistema centralizado representa a maior mudança no faturamento de IVA e afetará a maioria das empresas que operam na Polônia.

Os novos regulamentos introduzem o conceito de "fatura estruturada", que deve estar em conformidade com um formato XML específico definido pelo Ministério das Finanças. As notas fiscais eletrônicas emitidas e recebidas pelo KSeF receberão um número de identificação único e serão armazenadas eletronicamente.

Base Legal e Cronograma

O sistema obrigatório de nota fiscal eletrônica da Polônia está sendo introduzido com base nos seguintes atos jurídicos:

- Lei de 29 de outubro de 2021 que altera a Lei do IVA — introduziu o faturamento eletrônico voluntário via KSeF a partir de 1º de janeiro de 2022.

- Regulamento sobre o uso do Sistema Nacional de Nota Fiscal Eletrônica — define os requisitos para emissão e recebimento de notas fiscais eletrônicas.

- Decisão de Implementação do Conselho de 17 de junho de 2022 — autorizou a Polônia a introduzir o faturamento eletrônico obrigatório para o período de janeiro de 2024 a dezembro de 2026.

- Lei de 16 de junho de 2023 que altera a Lei do IVA — estabelece o faturamento eletrônico obrigatório via KSeF.

Prazos Importantes

O cronograma de implantação do KSeF é o seguinte:

- 1º jan. 2022 — Lançamento do KSeF voluntário para emissão e recebimento de notas fiscais eletrônicas

- 1º fev. 2026 — KSeF obrigatório para grandes contribuintes (vendas brutas de 2024 acima de PLN 200 milhões com IVA)

- 1º abr. 2026 — KSeF obrigatório para todos os demais contribuintes registrados no IVA

- 1º jan. 2027 — Início da aplicação de penalidades financeiras por não conformidade

A Polônia obteve aprovação do Conselho da UE para introduzir o faturamento eletrônico obrigatório. O sistema se tornará obrigatório para a maioria das empresas registradas no IVA a partir de 2026.

Escopo do KSeF

O escopo obrigatório do KSeF abrange faturas B2B emitidas por:

- Contribuintes poloneses de IVA para clientes nacionais e estrangeiros

- Contribuintes estrangeiros com Estabelecimento Fixo (EF) na Polônia

O faturamento eletrônico voluntário via KSeF é permitido para:

- Faturas emitidas por entidades estrangeiras registradas para fins de IVA na Polônia sem EF

- Faturas emitidas por contribuintes com EF na Polônia quando o EF não está envolvido

Excluídas do KSeF estão:

- Faturas B2C emitidas para pessoas físicas não empresariais

- Faturas sob os regimes especiais OSS e IOSS

- Casos específicos segundo o Ministério das Finanças

Ainda há incerteza sobre quais entidades estrangeiras serão consideradas como tendo um EF na Polônia e, portanto, enquadradas no escopo obrigatório. Muitas empresas estão solicitando decisões fiscais individuais para esclarecer sua situação.

Acesso ao KSeF

Para acessar o KSeF, os contribuintes devem se autenticar usando:

- Assinatura eletrônica qualificada

- Carimbo eletrônico qualificado

- Perfil ePUAP confiável

- TOKEN único gerado e atribuído pelo KSeF

Autorizações para emitir, receber ou corrigir notas fiscais eletrônicas podem ser concedidas eletronicamente a outras entidades. Alternativamente, autorizações em papel podem ser apresentadas para entidades sem carimbo eletrônico.

Ao conceder autorizações, é importante restringir o acesso apenas a pessoas selecionadas e evitar acesso irrestrito a todas as faturas.

Formato da Nota Fiscal Eletrônica Estruturada

As notas fiscais eletrônicas emitidas e recebidas via KSeF devem estar em conformidade com um esquema XML publicado pelo Ministério das Finanças.

O formato FA(3) especifica:

- Campos obrigatórios exigidos pela Lei do IVA

- Campos não obrigatórios de uso comum

- Estrutura única para todos os tipos de fatura

A emissão de notas fiscais eletrônicas não conformes resultará em penalidades. Os contribuintes devem validar as faturas contra o esquema FA(3) antes de enviá-las ao KSeF.

O formato não permite anexar arquivos suplementares ou documentação às notas fiscais eletrônicas. Qualquer informação adicional deve ser fornecida via links ou comunicação separada.

Emissão e Recebimento de Notas Fiscais Eletrônicas via KSeF

Existem vários métodos para emitir e receber notas fiscais eletrônicas via KSeF:

- Software de faturamento comercial integrado com a API do KSeF

- Plataformas externas adicionais que vinculam os sistemas da empresa ao KSeF

- Ferramentas gratuitas do KSeF fornecidas pelo Ministério das Finanças

As notas fiscais eletrônicas podem ser enviadas individualmente ou em lotes. O KSeF verifica o formato da fatura e as credenciais antes de atribuir um número de identificação KSeF único.

Os compradores podem acessar as notas fiscais eletrônicas fornecendo:

- Número de identificação KSeF

- Número da fatura do vendedor

- Número de identificação fiscal do comprador ou outro identificador

- Nome do comprador

- Valor total da fatura

Uma nota fiscal eletrônica é considerada emitida quando enviada ao KSeF e recebida quando o número de identificação é atribuído. As datas são fundamentais para a contabilidade e a declaração de IVA.

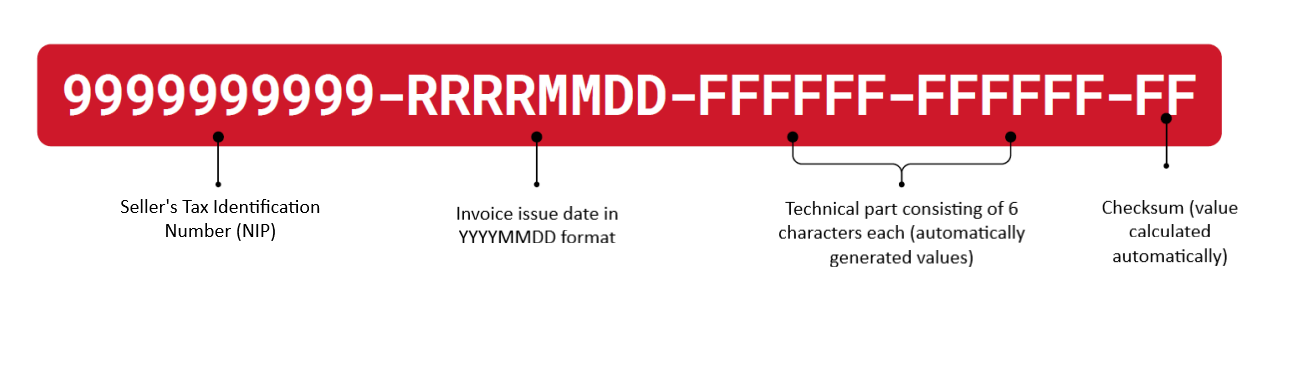

Formato do número KSeF

O número KSeF é um número único que identifica a fatura no Sistema Nacional de Nota Fiscal Eletrônica.

|

| Formato do número KSeF |

Correções de Notas Fiscais Eletrônicas

O uso do KSeF simplifica o processo de correção de notas fiscais eletrônicas:

- Reduções de valor são contabilizadas no período em que a correção é recebida

- Nenhuma aceitação formal do comprador é necessária

- A correção de faturas não estruturadas ainda deve seguir os procedimentos padrão

As correções de faturas emitidas antes de 1º de julho de 2024 também devem ser tratadas via KSeF. Isso requer a retenção de detalhes de faturas emitidas fora do sistema.

Interrupções e Indisponibilidade do KSeF

Regras especiais se aplicam quando o KSeF está indisponível devido a falhas do sistema ou problemas do contribuinte:

- Falha do sistema — As faturas podem ser emitidas em qualquer formato. As notas fiscais eletrônicas estruturadas devem ser reenviadas dentro de 1 dia útil.

- Problemas do contribuinte — As notas fiscais eletrônicas estruturadas devem ser emitidas. O reenvio ao KSeF é exigido dentro de 1 dia útil.

Nessas situações, a entrega alternativa de faturas deve ser acordada com os parceiros comerciais para evitar interrupções. O momento exato e os requisitos de formato diferem dependendo da natureza da interrupção.

Vantagens e Desafios

O KSeF traz vários benefícios, mas também desafios importantes:

Vantagens:

- Reembolsos de IVA mais rápidos (40 em vez de 60 dias)

- Processo mais fácil para correção de faturas

- Arquivamento de faturas por 10 anos

- Padrão único de nota fiscal eletrônica

Desafios:

- Adaptação dos fluxos de trabalho de faturas de vendas e compras

- O novo formato exige mais dados na fatura

- Determinação do escopo obrigatório do KSeF para clientes estrangeiros

- Mudança nas datas de emissão e recebimento

- Integração dos sistemas contábeis com o KSeF

- Novos procedimentos para indisponibilidade do KSeF

Preocupações de Segurança

Como repositório central de faturas B2B, o KSeF conterá informações sensíveis atraentes para ataques cibernéticos. Recomendações principais:

- Aplicar autenticação multifator para acesso ao sistema

- Criptografar as transmissões de faturas

- Restringir cuidadosamente os níveis de autorização de usuários

- Validar os pontos de integração entre os sistemas da empresa e o KSeF

- Monitorar ativamente tentativas de acesso não autorizado

Recomendações de Implementação

Para garantir uma transição tranquila para a nota fiscal eletrônica, as empresas devem seguir os seguintes passos:

- Realizar análise de impacto dos fluxos de faturas e disponibilidade de dados

- Avaliar as mudanças necessárias para acomodar os novos formatos

- Consultar os clientes sobre informações e integração da nota fiscal eletrônica

- Priorizar o KSeF nos planos de desenvolvimento de TI

- Testar o tratamento de faturas com o KSeF com antecedência

- Atualizar controles internos e procedimentos

- Validar os processos de negócios entre emissor e receptor de ponta a ponta

- Fornecer treinamento e suporte em KSeF para as equipes afetadas

As empresas que se prepararem minuciosamente e testarem as integrações do KSeF bem antes dos prazos evitarão interrupções. Recomenda-se envolver o departamento de TI e os fornecedores externos de software desde o início do processo.

Perguntas Frequentes

Qual é o cronograma obrigatório atual do KSeF — por que o lançamento de julho de 2024 foi cancelado e quando ele realmente entra em vigor?

A data obrigatória original do KSeF, 1º de julho de 2024, foi cancelada em junho de 2024 após uma auditoria governamental que identificou falhas técnicas críticas no sistema. Um novo cronograma em fases foi estabelecido e assinado como lei:

- 1º de fevereiro de 2026: Obrigatório para grandes contribuintes cujas vendas brutas em 2024 superaram PLN 200 milhões (incluindo IVA)

- 1º de abril de 2026: Obrigatório para todas as demais empresas registradas no IVA

- 1º de janeiro de 2027: Obrigatório para microempreendedores com valores mensais de fatura abaixo de PLN 10.000 brutos

O novo sistema usa um esquema XML FA(3) completamente redesenhado, substituindo o formato FA(2) anterior. Nenhuma penalidade financeira se aplica durante 2026 — a aplicação de multas começa em 1º de janeiro de 2027. [1] [2]

Sou uma empresa estrangeira registrada para o IVA polonês, mas sem estabelecimento fixo na Polônia — preciso usar o KSeF?

Não. O KSeF não é acionado apenas por ter um número de registro de IVA polonês (NIP). A obrigação obrigatória se aplica somente quando o contribuinte tem um estabelecimento fixo (stałe miejsce prowadzenia działalności / EF) na Polônia E esse estabelecimento fixo participa do fornecimento específico sendo faturado.

Empresas estrangeiras registradas para o IVA polonês sem estabelecimento fixo na Polônia estão atualmente excluídas da obrigação obrigatória do KSeF. No entanto, compradores poloneses ainda podem enviar faturas estruturadas no formato KSeF a esses vendedores estrangeiros em acordos de autofaturamento, e há incerteza contínua sobre quais entidades estrangeiras serão consideradas como tendo um estabelecimento fixo. Decisões fiscais antecipadas individuais (interpretacja indywidualna) da autoridade fiscal polonesa são aconselháveis para empresas em situações limítrofes. [1] [2]

O que acontece quando o KSeF fica indisponível — ainda posso faturar meus clientes e quais são os prazos de envio?

O KSeF inclui um modo offline definido para situações em que o sistema está indisponível ou o contribuinte não consegue se conectar. Quando o Ministério das Finanças anuncia oficialmente uma falha do sistema KSeF (publicada no boletim público BIP), as faturas podem ser emitidas em qualquer formato fora do KSeF e entregues diretamente ao comprador. Essas faturas devem então ser enviadas ao KSeF dentro de 1 dia útil após a restauração do sistema.

Quando a interrupção ocorre do lado do contribuinte (falha de conectividade, problema técnico), faturas eletrônicas estruturadas no formato correto ainda devem ser emitidas e podem ser entregues diretamente ao comprador, mas devem ser carregadas ao KSeF dentro de 1 dia útil. O modo offline com marcadores especiais de QR code permanece disponível até 31 de dezembro de 2026. Como nenhuma penalidade se aplica em 2026, o não cumprimento do prazo de reenvio não acarreta consequências financeiras até 1º de janeiro de 2027. [1] [2]

Como funcionam os acordos de autofaturamento no KSeF — meu comprador polonês ainda pode emitir faturas em meu nome?

O autofaturamento (wystawianie faktur przez nabywcę) é permitido no KSeF, mas exige que o vendedor conceda formalmente ao comprador autorização no KSeF por meio de um formulário de notificação ZAW-FA. Uma vez concedida, o comprador pode emitir e transmitir a fatura de autofaturamento pelo KSeF em nome do vendedor, e a fatura recebe um número KSeF normalmente.

No entanto, as transações de autofaturamento estão isentas do KSeF se o vendedor ou o comprador não tiver um Número de Identificação Fiscal polonês (NIP) — por exemplo, quando uma empresa estrangeira sem NIP polonês é a parte emissora ou o destinatário. As empresas que atualmente operam acordos de autofaturamento devem verificar o status do NIP de todas as partes e garantir que a autorização KSeF necessária esteja em vigor antes da data obrigatória aplicável. [1] [2]

Como são tratadas as notas fiscais de correção (faktury korygujące) no KSeF, e preciso da aceitação formal do comprador?

No KSeF, as notas fiscais de correção (faktury korygujące) que reduzem o valor do fornecimento original são contabilizadas no período fiscal em que a correção é enviada ao KSeF e recebe um número KSeF — nenhuma aceitação formal por escrito do comprador é necessária. Isso é uma simplificação em comparação com as regras pré-KSeF para correções que reduzem o valor. A correção deve referenciar o número KSeF da fatura original.

Para correções de faturas emitidas antes da data obrigatória do KSeF (antes de 1º de fevereiro ou 1º de abril de 2026, dependendo do porte da empresa), essas correções ainda devem ser enviadas pelo KSeF, o que significa que os vendedores devem reter detalhes identificadores de faturas pré-KSeF para referenciá-las corretamente. As notas de correção (noty korygujące) emitidas pelos compradores para corrigir erros formais que não afetam a base tributária continuam seguindo as regras existentes e não passam pelo KSeF. [1] [2]

Quais são as penalidades por emitir faturas fora do KSeF após o término do período de carência, e o que exatamente aciona a multa?

A partir de 1º de janeiro de 2027, o chefe do escritório fiscal competente poderá impor penalidade financeira por cada fatura emitida fora do KSeF em violação à obrigação. A penalidade é calculada como:

- Até 100% do valor do IVA indicado na fatura não conforme

- Até 18,7% do valor bruto da fatura para faturas sem IVA (fornecimentos com alíquota zero ou isentos de IVA)

A multa é imposta por decisão administrativa e pode ser reduzida conforme as regras de mitigação do Código de Procedimento Administrativo. A penalidade se aplica por fatura — emissores de alto volume com não conformidade sistemática enfrentam exposição acumulada. Durante 2026, nenhuma penalidade financeira se aplica independentemente de erros no KSeF — este ano inteiro serve como período de carência regulatória. As empresas devem tratar 2026 como uma janela de implementação e testes e buscar conformidade total antes de 1º de janeiro de 2027. [1] [2]