La facturation électronique en Inde via l'IRP — Réglementations, statut et mises à jour

Cette page est également disponible en: English|Español|中文|Deutsch|Português

| Pays | Inde |

| Statut - B2G | Obligatoire |

| Statut - B2B | Obligatoire pour les contribuables avec un chiffre d'affaires agrégé supérieur à 5 crores de roupies |

| Statut - B2C | Obligatoire pour les contribuables avec un chiffre d'affaires agrégé supérieur à 500 crores de roupies |

| Formats | QR code sur facture, PDF |

| Autorité | Conseil GST |

| Nom du réseau | Portail d'enregistrement des factures (IRP) |

| Législation | Règle 48(4) des règles CGST 2017 |

Vue d'ensemble

L'Inde applique le modèle de compensation (clearance model) pour la facturation électronique. Les factures générées par le fournisseur doivent être enregistrées auprès du portail d'enregistrement des factures (IRP). En cas d'enregistrement réussi, l'IRP renvoie un numéro de référence de facture (IRN) et un code QR dans la réponse. Ce code QR et le numéro IRN doivent être imprimés sur la facture avant de l'envoyer aux acheteurs. L'Inde a adopté un cadre standard appelé le système de facturation électronique GST (Goods and Services Tax) pour la facturation électronique nationale dans le cadre du régime GST.

Qu'est-ce que la facturation électronique GST ?

La facturation électronique GST est un système introduit par le gouvernement indien pour déclarer les factures interentreprises (B2B) et certains autres documents spécifiés au système GST et obtenir un numéro de référence de facture unique (IRN) qui rend la facture légalement valide.

En vertu de la loi GST, les entreprises notifiées doivent générer un IRN pour chaque facture B2B en téléchargeant électroniquement les détails spécifiés de la facture sur le portail d'enregistrement des factures (IRP). L'IRP valide les données et renvoie une facture électronique signée avec un code QR contenant l'IRN. Cet IRN doit alors être mentionné sur les factures partagées avec les acheteurs.

Le système de facturation électronique GST a été développé par le réseau GST (GSTN), l'organisation responsable de la fourniture d'infrastructure informatique et de services pour la mise en œuvre du GST en Inde.

Le système de facturation électronique GST est également appelé le système IRN ou e-invoice/IRN. Il s'applique uniquement aux factures interentreprises (B2B) et aux documents spécifiés émis par les entreprises notifiées. Toute facture émise sans IRN est considérée comme invalide dans le cadre du GST.

Objectifs de la facturation électronique GST

Parmi les principaux objectifs de l'introduction de la facturation électronique GST en Inde :

- Améliorer la conformité fiscale en réduisant la facturation fictive et autres fraudes fiscales

- Créer une source unique de vérité pour la déclaration des factures B2B

- Réduire les erreurs de transcription et améliorer la qualité des données

- Automatiser le rapprochement entre le crédit d'impôt sur les intrants et le passif fiscal de sortie

- Permettre le partage transparent des données de facturation dans le système GST, réduisant les déclarations multiples

- Éliminer les erreurs de saisie manuelle des données par les acheteurs grâce à l'échange de données de facturation électronique au niveau des systèmes

- Créer des analyses autour des transactions B2B à des fins de politique et d'intelligence commerciale

- Soutenir le financement basé sur les factures pour le secteur des PME

Applicabilité de la facturation électronique GST

La facturation électronique est applicable aux entreprises enregistrées dont le chiffre d'affaires annuel agrégé dépasse le seuil prescrit fixé par le gouvernement indien. Ce seuil a été progressivement réduit au fil du temps pour intégrer davantage d'entreprises.

Le seuil d'applicabilité actuel est de 5 crores de roupies de chiffre d'affaires annuel agrégé (à compter du 1er août 2023). En outre, la facturation électronique s'applique uniquement aux fournitures B2B taxables. Les factures d'exportation doivent également faire l'objet d'une facturation électronique, tandis que les factures destinées aux consommateurs finaux ou aux entreprises non enregistrées sont exclues.

Certaines catégories sont exemptées du mandat de facturation électronique :

- Unités en Zone Économique Spéciale (ZES)

- Assureurs, banques et institutions financières

- Agences de transport de marchandises

- Prestataires de services de transport de passagers

- Émetteurs de billets de cinéma

Fonctionnement de la facturation électronique GST

Les principales étapes du processus de facturation électronique GST sont :

- Le logiciel de facturation ou de comptabilité du vendeur/fournisseur génère la facture selon le processus commercial habituel.

- Le fichier JSON des données de facturation est extrait par programmation du logiciel comptable et déclaré en ligne à l'IRP via des API.

- L'IRP valide les données JSON par rapport au schéma spécifié, génère le hachage IRN et signe numériquement les données de facturation.

- L'IRP renvoie le JSON signé au fournisseur contenant l'IRN et le code QR.

- Le système du fournisseur imprime la facture avec le code QR IRN ou la partage électroniquement avec l'acheteur.

- Le JSON signé est également partagé par l'IRP avec les systèmes GST et d'e-way bill pour un traitement ultérieur.

L'échange entre le logiciel du fournisseur, l'IRP et le système GST est entièrement automatisé sans intervention manuelle. La facture ne devient un document GST légalement valide qu'après la génération de l'IRN par l'IRP.

Schéma e-invoice

Une exigence clé de la facturation électronique est que les données de facturation doivent être dans un format standard structuré pour pouvoir être comprises par les machines et les systèmes.

En Inde, le standard des données e-invoice est appelé schéma e-invoice GST ou format GST INV-1. Il utilise JSON (JavaScript Object Notation) pour représenter les données de facturation.

Le schéma spécifie les champs obligatoires qui doivent être présents dans une facture pour la génération d'un IRN, tels que le GSTIN du fournisseur et de l'acheteur, le numéro de facture, la date, la valeur, les taux de taxe, les codes HSN, etc.

Les éditeurs de logiciels permettent la génération de factures conformes aux exigences du schéma via une personnalisation et une intégration appropriées avec l'IRP. Le schéma garantit l'interopérabilité des données e-invoice entre les systèmes comptables.

Portail d'enregistrement des factures

Le portail d'enregistrement des factures (IRP) est le site web fourni par GSTN permettant aux fournisseurs de télécharger électroniquement leurs données de facturation pour la génération d'un IRN. Il a été conçu pour traiter et renvoyer des IRN à grande vitesse afin de prendre en charge des volumes importants.

Aspects clés de l'IRP :

- Fournit des API pour l'intégration système par les fournisseurs afin de télécharger des fichiers JSON et de recevoir des IRN.

- Valide les factures par rapport au schéma et vérifie les doublons à l'aide du registre central des factures GST.

- Génère le hachage IRN et signe numériquement les données de facturation ainsi que le code QR.

- Partage les factures signées avec le fournisseur et les transfère également au système GST.

- Permet le téléchargement en masse de factures via des utilitaires hors ligne fournis par GSTN.

L'IRP vise à servir de portail de transit et non à stocker ou archiver les données de facturation sur de longues périodes. Actuellement, GSTN exploite un seul IRP mais prévoit d'en implémenter plusieurs à l'avenir pour la redondance.

Annulation et modifications

Vous ne pouvez pas supprimer ni modifier un IRN ou une facture une fois qu'il a été généré. Cependant, il peut uniquement être annulé et vous pouvez déclarer un nouveau document avec un nouveau numéro de facture et générer un nouvel IRN (idéalement, émettre une note de crédit puis générer une nouvelle facture).

Si nécessaire, le fournisseur peut annuler une facture émise dans les 24 heures suivant la génération de l'IRN, via une API d'annulation fournie sur l'IRP. Cependant, l'annulation n'est pas permise si le e-way bill connexe est actif ou a été vérifié par un agent fiscal lors du transit.

Les modifications des données e-invoice ne sont pas autorisées sur l'IRP. Tout changement doit être effectué uniquement sur le portail GST lors du dépôt du GSTR-1. Le système signalera ces modifications aux agents fiscaux pour information.

E-Way Bills

Les e-way bills sont obligatoires pour le transport de marchandises d'une valeur supérieure à 50 000 roupies en Inde. Le système de facturation électronique est intégré au système d'e-way bill pour permettre une génération transparente des e-way bills à partir des données e-invoice.

Si le fournisseur saisit les détails du transporteur et du véhicule lors de la génération de la facture électronique, l'e-way bill peut être créé automatiquement sans ressaisie d'informations. L'IRN sert également de numéro de référence d'e-way bill pour le suivi logistique.

Impact sur les entreprises

L'adoption du système e-invoice GST nécessite certains changements de la part des fournisseurs, des acheteurs et des intermédiaires impliqués.

Les fournisseurs doivent :

- Modifier ou intégrer leurs systèmes de comptabilité/facturation pour extraire les factures sous forme de données JSON et s'intégrer avec l'IRP.

- Mettre en place des validations et des modifications pour assurer la conformité des e-invoices avec le schéma.

- S'adapter opérationnellement à la facturation basée sur l'IRN et effectuer les changements de processus nécessaires.

- Former le personnel aux procédures de facturation électronique et gérer la transition.

Les acheteurs doivent :

- Mettre à jour leurs systèmes pour pouvoir automatiquement consommer et traiter les e-invoices conformes à l'IRN.

- Modifier les processus autour de la vérification des factures, des paiements, etc. pour s'appuyer sur l'IRN comme identifiant unique.

- Coopérer avec les fournisseurs lors de l'intégration pour fournir les détails d'identification nécessaires.

Les intermédiaires tels que les GSP, ASP et consultants fiscaux aident les entreprises dans le cycle de vie de la facturation électronique, de la sélection de la solution au développement jusqu'à la conformité.

Déploiement progressif

Le gouvernement indien a progressivement réduit le seuil d'applicabilité sur différentes phases pour intégrer toutes les entreprises de taille significative à la facturation électronique :

- Phase 1 : Chiffre d'affaires supérieur à 500 crores à partir d'octobre 2020

- Phase 2 : Chiffre d'affaires supérieur à 100 crores à partir de janvier 2021

- Phase 3 : Chiffre d'affaires supérieur à 50 crores à partir d'avril 2021

- Phase 4 : Chiffre d'affaires supérieur à 20 crores à partir d'avril 2022

- Phase 5 : Chiffre d'affaires supérieur à 10 crores à partir d'octobre 2022

- Phase 6 : Chiffre d'affaires supérieur à 5 crores à partir d'août 2023

Cette approche progressive a visé à stabiliser le système et à résoudre les défis initiaux avant de s'étendre aux petites entreprises.

Relation avec les déclarations GST

Un avantage clé de la facturation électronique est l'auto-remplissage des informations de facturation dans les déclarations GST des fournisseurs et des acheteurs.

Pour les fournisseurs émettant des e-invoices, les détails sont auto-remplis dans leur déclaration de ventes GSTR-1. La déclaration mise à jour peut également être consultée par leurs acheteurs dans le GSTR-2A.

La facturation électronique devrait accroître la précision des déclarations, réduire les écarts et les charges de conformité pour les entreprises. Les déclarations contenant des données liées aux e-invoices feront l'objet d'un contrôle moins fréquent de la part des autorités fiscales.

Développements futurs

Le système de facturation électronique vise à apporter des fonctionnalités supplémentaires au fil du temps :

- Permettre l'échange d'informations sur les déclarations et les e-invoices en temps réel entre les entreprises.

- Autoriser certaines modifications de factures directement sur l'IRP via la connexion du fournisseur, évitant ainsi des changements uniquement via les déclarations.

- Introduction d'une option d'authentification basée sur la signature numérique sur l'IRN pour renforcer la sécurité.

- Prise en charge de la facturation électronique dans les zones économiques spéciales, les exportations et d'autres domaines actuellement exemptés.

- Lancement de nouveaux IRP pour distribuer la charge et améliorer la disponibilité et la redondance.

- Fourniture d'applications mobiles et de modes web pour générer des e-invoices, en plus de l'intégration système.

Authentification des e-invoices GST

L'IRN signé numériquement et le code QR renvoyés par l'IRP permettent à diverses parties d'authentifier et de valider une e-invoice GST.

Les acheteurs peuvent vérifier que la facture a bien été déclarée à l'IRP en :

- Scannant le code QR sur la facture à l'aide de l'application mobile fournie par GSTN

- Téléchargeant le JSON ou le code QR sur le portail IRP pour vérifier l'authenticité de manière indépendante

- Vérifiant l'IRN sur le portail GST lors du rapprochement avec les crédits d'impôt sur les intrants

- Analysant le JSON signé pour s'assurer qu'il est signé numériquement par la clé privée de l'IRP

Les agents fiscaux peuvent également scanner le code QR sur une facture lors du mouvement de marchandises ou à tout moment pour vérifier son authenticité via le registre central des IRN maintenu par le système GST.

Comparaison avec d'autres cadres de facturation électronique

Alors que la facturation électronique GST en Inde sert principalement à la déclaration des factures B2B pour la conformité fiscale et la prévention des fraudes, d'autres cadres mondiaux de facturation électronique se concentrent davantage sur l'automatisation et l'interopérabilité entre diverses plateformes. Des organisations comme Peppol, CEF et GS1 mènent certaines de ces initiatives permettant l'échange transparent de factures entre systèmes dans la chaîne d'approvisionnement.

Quelques différences clés entre la facturation électronique GST et les cadres comme Peppol :

- La facturation électronique GST est centralisée et réglementée par l'agence gouvernementale GSTN, tandis que des cadres comme Peppol sont décentralisés et permettent aux participants de rejoindre librement.

- Le schéma e-invoice GST est très spécifique à l'Inde, incluant les GSTIN et les codes HSN, tandis que Peppol utilise des standards internationaux comme XML et UBL.

- Le workflow de facturation électronique GST se concentre sur la génération d'IRN pour la conformité réglementaire. Peppol se concentre davantage sur l'automatisation du cycle complet procure-to-pay.

- La facturation électronique GST ne facilite pas directement l'échange B2B de données de facturation entre les systèmes de l'acheteur et du fournisseur. Peppol permet la transmission des données de facturation au niveau des systèmes entre entreprises.

- La facturation électronique GST s'applique uniquement aux factures B2B pour les transactions domestiques. Peppol opère transfrontalièrement et couvre également les domaines B2G et B2C.

Facturation électronique pour les petites entreprises

Il existe plusieurs options disponibles pour les petites entreprises afin de générer des e-invoices GST :

- Utilisation de leur logiciel comptable existant : De nombreux éditeurs comme Tally, Marg, Busy, etc. ont activé la facturation électronique dans leurs packages de base.

- Utilisation des solutions portail GST Suvidha Provider (GSP) : Les GSP fournissent des applications web ou locales pour créer des e-invoices par saisie de données et générer des IRN sans logiciel comptable.

- Utilisation de l'utilitaire hors ligne GSTN : L'outil hors ligne basé sur Excel permet la création et la génération en masse de fichiers JSON pour la déclaration à l'IRP.

- Utilisation de logiciels de facturation avec e-invoicing intégré : De nombreuses startups proposent des applications de facturation électronique et des logiciels de facturation pour les PME à faible coût.

- Génération externalisée : Les cabinets comptables proposent également des services de facturation électronique en générant des factures conformes à l'IRN au nom de leurs clients PME.

Qui doit générer des factures électroniques ?

La facturation électronique est obligatoire pour tous les marchands B2B enregistrés au GST avec un chiffre d'affaires annuel supérieur à 5 crores au cours de tout exercice fiscal à partir de 2017-18, avec effet au 1er août 2023.

Entités/Personnes exemptées

Les entités suivantes sont exemptées d'émettre des factures électroniques en Inde :

- Unités ZES (Zones Économiques Spéciales)

- Assurances

- Banques (y compris les NBFC)

- Agences de transport de marchandises (transport routier en véhicule de marchandises)

- Services de transport de passagers

- Admissions dans les cinémas multiplexes

Différence entre les factures électroniques B2B et B2C

- Factures électroniques B2B — Ces factures sont générées en soumettant la facture au portail IRP. Elles doivent contenir un IRN (Invoice Reference Number) et un code QR émis par l'IRP.

- Factures électroniques B2C — Ces factures ne sont pas enregistrées auprès du portail IRP. Elles contiennent un code QR généré par les marchands eux-mêmes. Ce code QR est censé permettre les paiements numériques. Il doit idéalement être un code QR UPI statique/dynamique pouvant être généré par n'importe quel prestataire de paiement numérique.

Factures électroniques B2C

Les factures électroniques B2C en Inde ne sont rien d'autre que des factures avec un code QR dynamique.

Type de transactions sur lesquelles le code QR dynamique doit être affiché

Le code QR dynamique doit être intégré dans toutes les factures B2C (entreprise à consommateur). En termes simples, pour toutes les fournitures effectuées par une entreprise enregistrée à des personnes non enregistrées, un code QR dynamique doit être intégré.

Type d'entreprises devant afficher un code QR dynamique pour les factures B2C

Toutes les entreprises dont le chiffre d'affaires annuel dépasse 500 crores au cours de tout exercice fiscal précédent (à partir de 2017-18) sont tenues d'afficher un code QR sur leurs factures B2C à compter du 1er décembre 2020.

Paramètres/détails à intégrer dans le code QR

Le code QR dynamique doit permettre d'effectuer un paiement numérique lors de son scan. Les informations suivantes doivent être intégrées dans le code QR dynamique :

- Numéro GSTIN du fournisseur

- Identifiant UPI du fournisseur

- Numéro de compte bancaire du bénéficiaire et IFSC

- Numéro de facture et date de facture

- Valeur totale de la facture

- Montant GST avec ventilation : CGST, SGST, IGST, CESS, etc.

Génération de codes QR dynamiques pour les factures B2C

Les entreprises doivent générer des codes QR dynamiques pour les factures B2C en utilisant leurs propres machines et algorithmes de génération de codes QR. Ici, la génération d'IRN n'est pas requise et vous n'avez pas besoin de télécharger les factures B2C sur l'IRP. Si téléchargées, l'IRP rejettera ces factures.

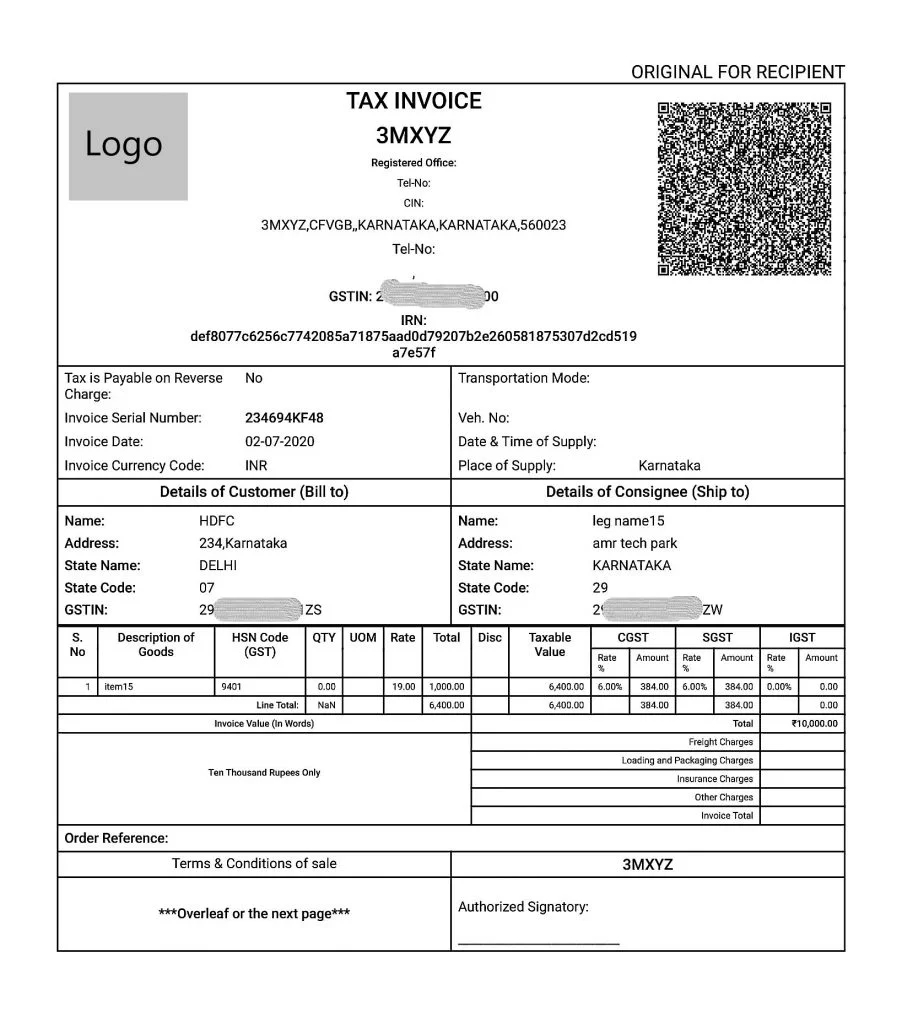

|

| Exemple de facture électronique |

Dernières mises à jour

10 mai 2023Le seuil de la facturation électronique réduit à 5 crores de roupies à compter du 1er août 2023- La CBIC a émis une notification rendant obligatoire la génération de factures électroniques pour les entreprises avec un chiffre d'affaires supérieur à 5 crores à partir du 1er août. En savoir plus

Foire aux questions

Ma date de facture a plus de 30 jours — l'IRP l'acceptera-t-il encore pour la génération d'un IRN ?

Non. À compter du 1er avril 2025, les contribuables dont le chiffre d'affaires annuel agrégé (AATO) est égal ou supérieur à 10 crores de roupies ne peuvent pas déclarer des factures électroniques à l'IRP plus de 30 jours après la date de la facture. Si la fenêtre de 30 jours est dépassée, le système IRP bloquera la génération de l'IRN et renverra une erreur — la facture est alors traitée comme invalide à des fins GST. Pour résoudre ce problème, vous devez émettre une nouvelle facture avec une nouvelle date et la soumettre à l'IRP. Cette règle a également une incidence sur votre acheteur : sans IRN valide sur la facture, l'acheteur ne peut pas réclamer le crédit d'impôt sur les intrants (ITC) pour cette transaction. Les entreprises en dessous du seuil AATO de 10 crores ne sont pas actuellement soumises à la restriction de 30 jours, bien que le GSTN ait indiqué que la limite pourrait être étendue davantage. [1] [2]

Les notes de crédit et de débit nécessitent-elles également un IRN, ou seulement les factures fiscales ?

Les notes de crédit et de débit émises par les entreprises soumises au mandat de facturation électronique doivent également être enregistrées sur l'IRP et recevront chacune leur propre IRN de 64 caractères. Le schéma e-invoice GST prend en charge les codes de type de document CRN (note de crédit) et DBN (note de débit) aux côtés du standard INV (facture). Une erreur de conformité fréquente consiste à émettre une note de crédit ou de débit en format PDF ou papier sans enregistrement IRP, en les considérant comme exemptées de l'exigence IRN — ces documents sont non conformes et les ajustements ITC correspondants peuvent être refusés lors d'un contrôle fiscal GST. La règle de déclaration de 30 jours s'applique également aux notes de crédit et de débit pour les contribuables avec AATO égal ou supérieur à 10 crores à compter du 1er avril 2025. [1] [2]

J'ai annulé un IRN dans les 24 heures — la facture annulée apparaîtra-t-elle quand même dans mon auto-remplissage GSTR-1 ?

Non, un IRN annulé n'apparaîtra pas dans vos tableaux GSTR-1 auto-remplis. L'IRP transmet les données de facturation électronique au système GST sur une base T+2 jours. Puisque l'annulation d'un IRN doit intervenir dans les 24 heures suivant sa génération — ce qui est antérieur au cycle d'auto-remplissage T+2 — le document annulé est automatiquement exclu. L'enregistrement annulé reste visible dans le rapport Excel téléchargeable depuis le tableau de bord IRP, que vous devez conserver pour les pistes d'audit. Si vous manquez la fenêtre d'annulation de 24 heures sur l'IRP, l'annulation n'est plus possible là-bas : vous devez alors émettre une note de crédit à l'encontre de la facture incorrecte et corriger manuellement l'entrée GSTR-1 correspondante sur le portail GST. Notez également que l'annulation est bloquée si un e-way bill actif existe pour le même IRN. [1] [2]

Mon chiffre d'affaires a dépassé 5 crores en milieu d'exercice — à partir de quand exactement la facturation électronique est-elle obligatoire pour moi ?

Le seuil d'applicabilité de 5 crores est basé sur le chiffre d'affaires annuel agrégé (AATO) de tout exercice précédent à partir de 2017-18 — et non sur le total courant de l'exercice en cours. Une fois que votre chiffre d'affaires a dépassé 5 crores pour un exercice donné, la facturation électronique est obligatoire pour toutes les factures B2B, B2G, les factures d'exportation, les notes de crédit et de débit pour tous les exercices ultérieurs, sans période de grâce au prorata liée à la date de franchissement en cours d'exercice. GSTN identifie les contribuables éligibles via les données d'enregistrement GSTIN ; si vous avez franchi le seuil au cours d'un exercice précédent, vous avez automatiquement été intégré au mandat à compter du 1er août 2023. L'émission d'une facture B2B sans IRN après votre date obligatoire vous expose à une pénalité de 10 000 roupies par facture ou 100 % du montant de la taxe applicable, selon le montant le plus élevé, en vertu de l'article 122 de la loi CGST. [1] [2]

Mon entreprise est une unité en Zone Économique Spéciale (ZES) — sommes-nous exemptés de la génération de factures électroniques pour nos fournitures sortantes ?

Les unités ZES sont exemptées de la génération d'IRN pour leurs propres fournitures sortantes en vertu de la notification GST (taxe centrale) 61/2020 du 30 juillet 2020. Toutefois, cette exemption est étroite : elle couvre uniquement les factures sortantes de l'unité ZES. Si vous êtes un contribuable GST ordinaire (pas une unité ZES) fournissant des biens ou des services à une unité ZES ou à un promoteur ZES, vous devez toujours générer un IRN pour ces fournitures. Le type de transaction dans le schéma JSON IRP doit être codé SEZWP (ZES avec paiement de la taxe) ou SEZWOP (ZES sans paiement de la taxe). Une erreur courante consiste à traiter toutes les factures impliquant une partie ZES comme exemptées de la facturation électronique, ce qui est incorrect — seul le fournisseur de l'unité ZES est exempté, pas ses acheteurs. [1] [2]

Nous émettons des factures B2C aux consommateurs finaux — devons-nous les enregistrer sur l'IRP ?

Non — les factures B2C ne sont pas enregistrées sur l'IRP et ne reçoivent pas d'IRN. Si vous tentez de télécharger une facture B2C sur l'IRP, elle sera rejetée. Cependant, les entreprises dont le chiffre d'affaires annuel dépasse 500 crores doivent afficher un code QR UPI dynamique sur toutes les factures B2C à compter du 1er décembre 2020. Ce code QR est généré par les propres systèmes du fournisseur (pas par l'IRP) et doit encoder le GSTIN du fournisseur, l'identifiant UPI, le compte bancaire et l'IFSC, le numéro et la date de facture, la valeur totale de la facture et la ventilation GST (CGST, SGST, IGST, CESS). Le mandat de code QR dynamique est une exigence de conformité distincte du mandat IRN et entraîne des pénalités indépendantes en cas de non-affichage. [1] [2]