ZATCA en Arabie saoudite — Guide complet sur la facturation électronique

Cette page est également disponible en: English|Español|中文|Deutsch|Português

| Pays | Royaume d'Arabie saoudite |

| Statut - B2G | Obligatoire |

| Statut - B2B | Obligatoire |

| Statut - B2C | Obligatoire |

| Statut - Non-résidents | Non applicable |

| Formats | QR code sur PDF |

| Autorité | ZATCA |

| Nom du réseau | Zakat numérique (FATOORA) |

| Législation | Réglementations e-invoicing, publiées le vendredi 4 décembre 2020 |

Vue d'ensemble

L'Autorité du Zakat, des Taxes et des Douanes est responsable de la mise en œuvre de la facturation électronique dans le Royaume d'Arabie saoudite. Les réglementations régissant la facturation électronique en Arabie saoudite ont été publiées par le Conseil d'administration du Zakat le 4 décembre 2020. La mise en œuvre comprenait 2 phases. La Phase 1, connue sous le nom de «Phase de Génération», a démarré le 4 décembre 2021, et la Phase 2, connue sous le nom de «Phase d'Intégration», a démarré le 1er janvier 2023. La facturation électronique est communément appelée FATOORA en Arabie saoudite.

Dans la Phase 2, les entreprises concernées doivent intégrer leurs systèmes avec le système de l'Autorité fiscale afin d'obtenir une compensation pour les Factures Fiscales (y compris les notes de débit et de crédit correspondantes) et de déclarer les transactions pour lesquelles des Factures Fiscales Simplifiées (y compris les notes de débit et de crédit correspondantes) ont été émises.

Les Factures Fiscales doivent être soumises en format XML (pas PDF/A-3) à la plateforme FATOORA pour «Compensation» via des API. La plateforme FATOORA validera si la Facture Fiscale est conforme à la norme de mise en œuvre XML et effectuera des vérifications de référence supplémentaires. Une fois que la Facture Fiscale passe les contrôles de validation, la plateforme FATOORA «compensera» la Facture Fiscale en incluant un cachet cryptographique et un code QR dans le XML. Le XML «compensé» sera renvoyé au contribuable via l'API.

Les contribuables ont la possibilité de générer des Factures Fiscales Simplifiées pour les transactions B2B si la valeur des fournitures taxables est inférieure à 1 000 SAR. Il convient de noter que pour les Factures Simplifiées pour les transactions B2C, elles peuvent être générées pour toute valeur. Cette limite de 1 000 SAR s'applique uniquement lorsque le fournisseur choisit d'émettre une Facture Fiscale Simplifiée pour des transactions B2B.

Qui doit générer des factures électroniques en Arabie saoudite ?

La mise en œuvre de la Phase 2 se fait par groupes. Le premier groupe est identique au premier groupe sélectionné pour la Phase 1. Toutes les entreprises résidentes enregistrées à la TVA en Arabie saoudite dont les revenus dépassent 3 milliards de riyals pour l'année civile 2021 forment ce groupe et sont tenues de mettre en œuvre la Phase 2 de la facturation électronique entre le 1er janvier 2023 et le 30 juin 2023. Les détails des groupes suivants seront annoncés 6 mois à l'avance avant la date spécifique de liaison avec le système de l'Autorité fiscale.

Transactions applicables

Pour se conformer aux réglementations, vous êtes obligé de générer des factures électroniques pour les ventes nationales, les exportations originaires d'Arabie saoudite vers d'autres nations, et les transactions impliquant des prépaiements pour des biens et services. Cependant, les factures électroniques ne sont pas obligatoires pour les transactions exonérées de TVA et leurs paiements associés, les importations entrant en Arabie saoudite, ou les fournitures soumises au mécanisme d'autoliquidation.

Formats

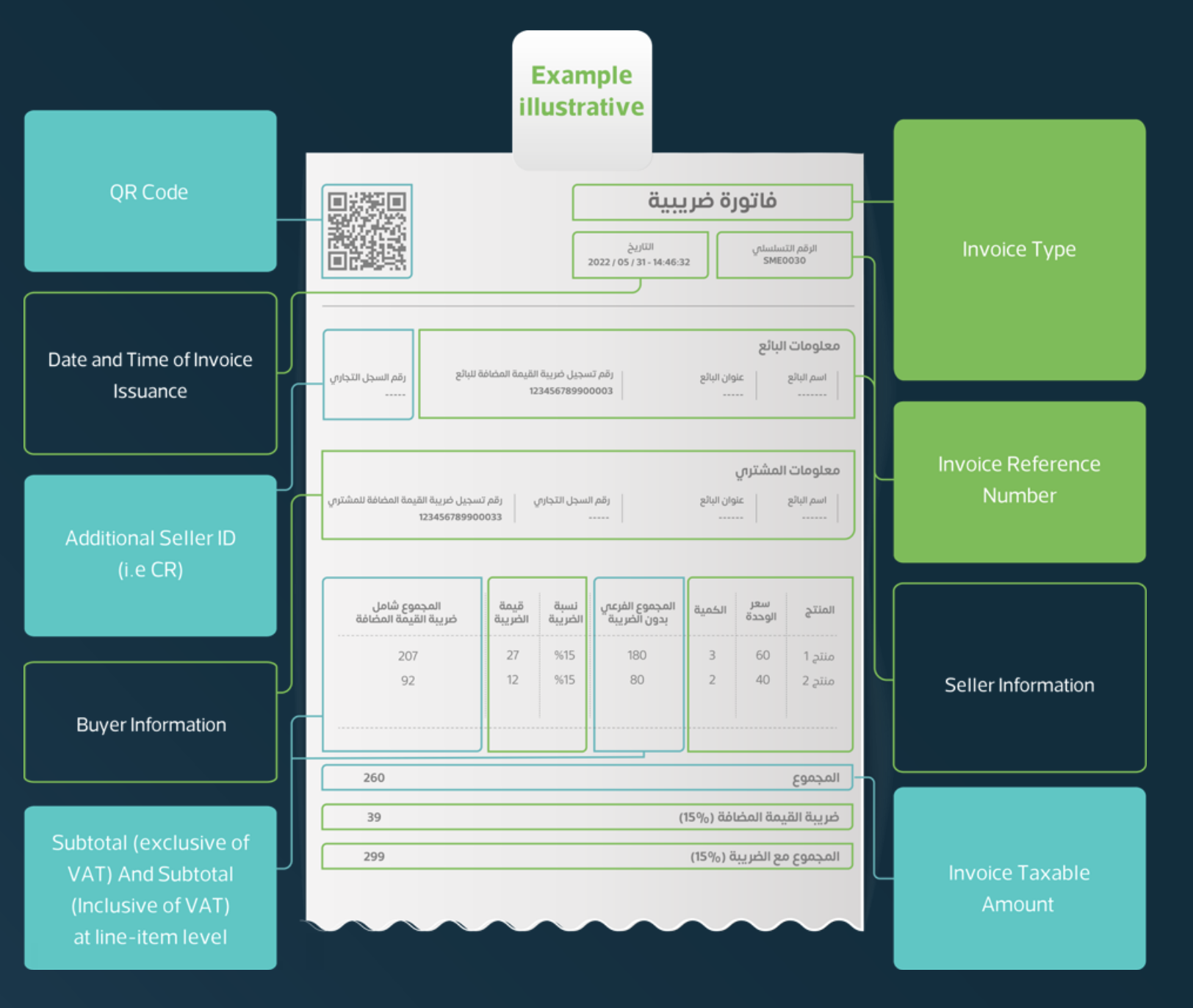

Facture électronique standard ou Facture Fiscale

Les factures électroniques standard sont généralement émises dans les transactions interentreprises (B2B). Une Facture Fiscale conformément à l'Article 53(1) du Règlement d'application de la TVA qui est générée et stockée dans un format électronique structuré via des moyens électroniques. Le format est XML ou PDF/A-3 avec XML intégré. Notez qu'une facture papier numérisée ou sa photo n'est pas considérée comme une facture électronique.

Facture électronique simplifiée

Une Facture Fiscale Simplifiée conformément à l'Article 53(7) du Règlement d'application de la TVA qui est générée et stockée dans un format électronique structuré, généralement émise pour une transaction B2C (entreprise à consommateur) et n'inclut généralement pas les détails de l'acheteur. Optionnellement, des Factures Fiscales Simplifiées peuvent également être émises pour des transactions interentreprises si la valeur de la fourniture est inférieure à 1 000 SAR. Les personnes soumises à la Réglementation de la facturation électronique seront tenues de transmettre toutes les Factures Fiscales Simplifiées à la plateforme FATOORA dans les 24 heures suivant leur émission. Une fois que la Facture Fiscale Simplifiée passe les contrôles de validation, la plateforme FATOORA fournira une réponse API.

Les Factures Fiscales Simplifiées doivent être générées en format XML ou PDF/A-3 (avec XML intégré). La solution de génération de factures électroniques du contribuable doit apposer le XML à l'aide du CSID émis par ZATCA et également inclure un code QR conforme aux exigences de la Phase 2 (9 balises en format TLV base64).

Types de factures électroniques

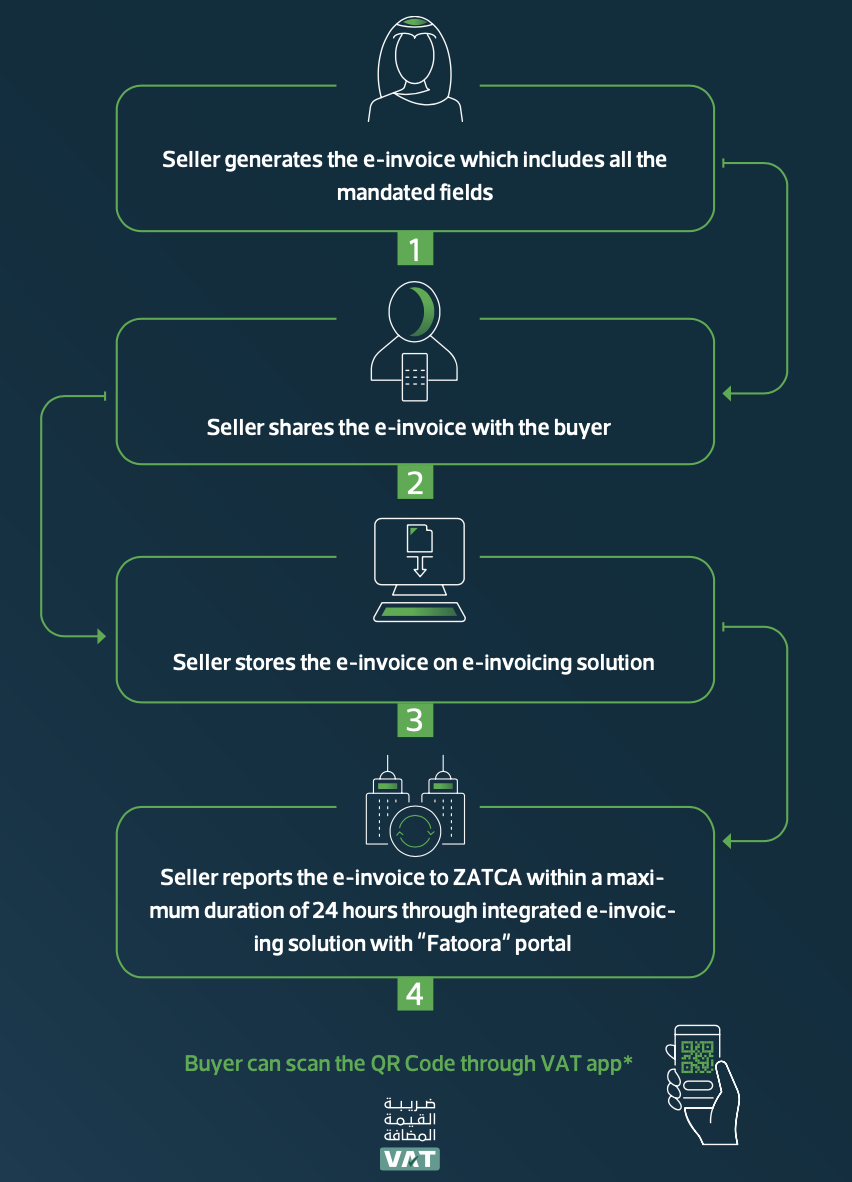

Processus de facture électronique standard

Modèle de compensation des Factures Fiscales pour B2B et B2G

La compensation est un modèle d'intégration de transaction en temps réel des Factures Fiscales, où après intégration, le contribuable envoie directement la facture électronique avant de la partager avec l'acheteur. Les Factures Fiscales sont ensuite validées selon plusieurs catégories de niveaux variables, et si approuvées, sont tamponnées par l'Autorité et retournées au contribuable pour être partagées avec l'acheteur. La compensation s'applique à toutes les Factures Fiscales et à leurs notes de crédit/débit associées.

- Le fournisseur génère le fichier de facture et l'envoie à la plateforme ZATCA

- La plateforme ZATCA (Fatoora) valide les informations de la facture

- Le fichier est signé numériquement par ZATCA

- Le fournisseur reçoit la facture compensée et signée

- Le fournisseur partage la facture avec l'acheteur

- L'acheteur peut vérifier le statut de compensation de la facture sur la plateforme et/ou vérifier la signature numérique

Processus de facture électronique simplifiée

Déclaration quasi-temps réel des Factures Fiscales Simplifiées pour B2C

La déclaration est un modèle de transaction quasi-temps réel, où les Factures Fiscales Simplifiées et leurs notes de crédit/débit associées sont téléchargées sur la plateforme FATOORA dans les 24 heures suivant leur émission. Une fois téléchargées, les Factures Fiscales Simplifiées sont ensuite validées, et un accusé de réception via l'API est signalé au contribuable.

- Le fournisseur génère la facture avec un code QR incluant une carte numérique

- Le client peut vérifier l'authenticité de la facture en scannant le code QR. La demande est également partagée avec la plateforme e-invoicing ZATCA pour vérifier de manière asynchrone le téléchargement de la facture et notifier l'utilisateur une fois la facture téléchargée par le contribuable

- Les données de la facture sont stockées par le fournisseur sous la structure et le format requis dans le logiciel de facturation du fournisseur

- Les données de la facture sont partagées avec la plateforme e-invoicing ZATCA dès que la connectivité est disponible (c'est-à-dire le plus proche du temps réel possible)

Note de débit

Les notes de débit sont émises par les vendeurs afin d'émettre une correction de valeur aux acheteurs. Les notes de débit sont utilisées pour augmenter la valeur de la facture originale ou le montant de TVA. Les notes de débit suivent le même format que la facture pour laquelle elles ont été émises.

Note de crédit

Les notes de crédit sont émises par les vendeurs afin de rembourser les acheteurs et sont utilisées pour corriger les informations de facturation si générées avec une erreur. Les notes de crédit suivent le même format que la facture sur laquelle elles ont été émises.

Chaque facture stockée doit suivre une convention de nommage pour le nommage du fichier : Enregistrement TVA (numéro d'enregistrement fiscal) + Horodatage (date et heure au moment de la génération de la facture) + Numéro de référence de la facture.

Composants du code QR

Les informations suivantes doivent être présentes dans le code QR :

- Nom du vendeur

- Numéro d'enregistrement TVA du vendeur

- Date et heure de la facture/note

- Montant de TVA

- Montant total (TVA incluse) de la facture/note

Comment s'inscrire à la facturation électronique ?

Les entités doivent s'inscrire avec des Solutions de facturation électronique conformes. Les contribuables pourront se connecter à l'API de la plateforme FATOORA en suivant les étapes ci-dessous :

- Le contribuable accède au site web du portail FATOORA (FATOORA.zatca.gov.sa) et se connecte en utilisant ses identifiants ERAD

- Le contribuable demande un code OTP pour que la solution s'intègre

- Le contribuable saisit le code OTP dans la Solution de facturation électronique

- Le contribuable vérifie si la solution a été intégrée avec succès

Modification des factures électroniques

Les factures électroniques générées ne peuvent pas être modifiées. Néanmoins, il est possible de générer des factures électroniques pour des notes de débit et de crédit conformes à la TVA, en utilisant la plateforme ZATCA. Ces notes doivent être liées à la facture initiale qui a été émise à l'origine. Supposons, par exemple, qu'un acheteur retourne un produit et que vous ne puissiez pas modifier la facture originale. Dans de tels cas, vous pouvez générer une note de crédit sur le système de facturation électronique. Il est important de noter que toutes les activités de facturation et d'émission de notes doivent être effectuées via le même système de facturation électronique et doivent respecter les réglementations ZATCA. Cette approche établit un processus standardisé pour les transactions, assurant l'uniformité et le stockage sécurisé des informations.

Points importants à noter

- Les exigences de facturation électronique seront applicables à tous les biens et services taxables, qu'ils soient soumis à la TVA standard ou à taux zéro.

- La facturation électronique est obligatoire pour toutes les transactions impliquant des échanges interentreprises (B2B), entreprise-à-gouvernement (B2G) et entreprise-à-consommateur (B2C). Lors de l'émission d'une facture électronique à un acheteur, il est nécessaire de fournir également une copie imprimée.

- Les factures doivent être en arabe. Bien qu'il soit possible de les traduire ou d'inclure des langues supplémentaires, l'émission de la facture électronique en arabe est une exigence obligatoire.

- Tous les propriétaires d'entreprises enregistrés à la TVA dans le Royaume d'Arabie saoudite, à l'exception des particuliers imposables non-résidents, sont tenus d'adopter le processus de facturation électronique pour les ventes nationales et internationales. De plus, si vous agissez en tant que tiers en Arabie saoudite et émettez des factures fiscales au nom d'une personne imposable, vous devez également vous conformer aux réglementations de facturation électronique.

Foire aux questions

Details

Comment un contribuable peut-il vérifier que sa Solution de facturation électronique a été intégrée avec succès ?

Les contribuables peuvent utiliser le portail FATOORA (https://FATOORA.zatca.gov.sa/) afin de consulter un résumé de toutes leurs Solutions de facturation électronique intégrées. Cette liste est disponible dans la section Voir la liste des solutions et appareils.Details

Si un numéro d'enregistrement TVA possède plusieurs appareils, chaque appareil doit-il être enregistré ?

Oui, chaque appareil émettant des factures avec le même numéro de TVA doit être enregistré.Details

Puis-je soumettre la même facture deux fois ?

Non, ZATCA ne permet pas de soumettre le même document deux fois. Cependant, cela ne sera pas rejeté au moment de la soumission.Details

Pour les Factures Fiscales, que faut-il faire si la compensation échoue avant d'émettre la facture à l'acheteur ?

Dans le cas des Factures Fiscales, si la compensation échoue (réponse erreur 400), le contribuable doit soumettre une autre facture pour compensation après avoir rectifié les erreurs. Veuillez noter que chaque document doit avoir sa propre valeur de hachage et de compteur. La valeur de hachage et de compteur du document rejeté ne doit pas être modifiée ou mise à jour.Details

Est-il possible d'émettre une note de crédit sans référence à une facture ?

L'émission d'une note de crédit sans référence à la facture originale constituera une violation des exigences de l'Article 54 du Règlement de TVA de l'Arabie saoudite.Details

Devons-nous envoyer à ZATCA les factures où tous les articles et services vendus relèvent des «Services hors champ de la taxe / Non soumis à la TVA» ?

Le Code de Catégorie Fiscale O est destiné aux transactions où la facture peut contenir une ligne avec une fourniture à taux standard et une autre «Non soumise à la TVA». Il n'est pas nécessaire d'émettre une Facture Fiscale (ou facture électronique) lorsque la transaction couvre uniquement des fournitures «Non soumises à la TVA».Details

Nous avons certains clients qui émettent des factures à des entreprises avec une TVA en Arabie saoudite, mais qui sont des non-résidents car ils n'ont pas d'adresse physique sur le territoire KSA. Est-il possible d'indiquer une adresse étrangère même si la TVA est enregistrée en Arabie saoudite ?

Oui. Il est possible d'indiquer une adresse étrangère même si la TVA de l'acheteur est enregistrée en Arabie saoudite.Dernières mises à jour

-

28 avril 2023Critères de sélection des contribuables dans la Vague 4 pour la mise en œuvre de la phase 2- La quatrième vague comprend tous les contribuables dont les revenus soumis à la TVA dépassaient 150 millions de riyals saoudiens en 2021 ou 2022. Les contribuables enregistrés à la TVA répondant aux critères doivent intégrer leurs solutions de facturation électronique avec la plateforme (FATOORA) à partir du 1er novembre 2023. En savoir plus

-

24 mars 2023Critères de sélection des contribuables dans la Vague 3 pour la mise en œuvre de la phase 2- La troisième vague comprend tous les contribuables dont les revenus soumis à la TVA dépassaient 250 millions de riyals saoudiens en 2021 ou 2022. Les contribuables enregistrés à la TVA répondant aux critères doivent intégrer leurs solutions de facturation électronique avec la plateforme (FATOORA) à partir du 1er octobre 2023. En savoir plus

-

23 décembre 2022Critères de sélection des contribuables dans la Vague 2 pour la mise en œuvre de la phase 2- La deuxième vague comprend tous les contribuables dont les revenus soumis à la TVA dépassaient 500 millions de riyals saoudiens en 2021. Les contribuables enregistrés à la TVA répondant aux critères doivent intégrer leurs solutions de facturation électronique avec la plateforme (FATOORA) à partir du 1er juillet 2023. En savoir plus

Glossaire

Compensation (Clearance)

La compensation implique que l'Autorité vérifie que les Factures Fiscales Électroniques et leurs notes électroniques associées, soumises par des personnes ou entités, répondent aux contrôles et exigences spécifiés. L'Autorité appliquera un Cachet Cryptographique uniquement aux Factures et Notes satisfaisant à ces contrôles et exigences. Il est important de noter que le processus de compensation ne s'applique pas aux Factures Fiscales Simplifiées.

Numéro de référence de la facture

La Solution de facturation électronique attribue un numéro distinct et consécutif à chaque facture émise, comme l'exige l'article 53 du Règlement d'application de la TVA. Les réglementations ne prescrivent cependant pas de format particulier pour le Numéro de référence de la facture. En conséquence, les numéros de référence peuvent varier, comme avoir un numéro de référence séquentiel distinct pour chaque succursale, à condition que la Facture Fiscale soit clairement définie et suive une séquence logique.

Cachet cryptographique

Un cachet électronique cryptographique est généré à l'aide d'algorithmes pour garantir l'authenticité de la source et l'intégrité du contenu des données pour les Factures Électroniques et leurs Notes Électroniques associées. Il vérifie également l'identité de l'émetteur des Factures et Notes, assurant le respect des dispositions et contrôles prévus dans la Loi TVA et son Règlement d'application concernant la génération de Factures et Notes Électroniques.

Identifiant du Cachet Cryptographique (CSID)

Le CSID (Cryptographic Stamp Identifier) sert d'identifiant distinct qui établit une connexion entre l'Unité de Solution de facturation électronique et un tiers de confiance capable de vérifier l'identité de la personne ou entité soumise à la Réglementation de facturation électronique.

UUID

Un identifiant de 128 bits, produit via un algorithme spécifiquement conçu pour minimiser les chances de générer le même identifiant par toute autre entité dans l'univers connu utilisant le même algorithme. L'UUID (Identifiant Universel Unique) est créé par une Solution de facturation électronique conforme aux normes requises, et il est intégré dans la facture XML. Il convient de noter que dans les systèmes d'exploitation Windows, les UUID sont communément appelés GUID (Globally Unique Identifiers).

Hachage (Hash)

Une fonction de hachage est un type de fonction pouvant être utilisée pour convertir des données de toute taille en valeurs de taille fixe appelées hachages, qui occupent un espace minimal. Le processus de hachage est déterministe, ce qui signifie qu'il génère constamment la même valeur de hachage pour une valeur d'entrée spécifique. Il est impossible de reconstituer les données originales à partir d'un hachage, soulignant que le but du hachage est d'assurer l'intégrité d'un fichier ou de données en vérifiant qu'ils n'ont pas été modifiés.

Liens importants

- Phases de déploiement

- Réglementations e-invoicing — Arabe

- Réglementations e-invoicing — Anglais

- Sandbox pour les tests