ZATCA in Saudi-Arabien – Vollständiger Leitfaden zur E-Rechnung (FATOORA)

Dieser Beitrag ist auch verfügbar in: English|Español|中文|Português|Français

| Land | Königreich Saudi-Arabien |

| Status – B2G | Verpflichtend |

| Status – B2B | Verpflichtend |

| Status – B2C | Verpflichtend |

| Status – Nicht-Ansässige | Nicht zutreffend |

| Formate | QR-Code auf PDF |

| Behörde | ZATCA |

| Netzwerkname | Digital Zakat (FATOORA) |

| Gesetzgebung | E-Rechnungsvorschriften, veröffentlicht am Freitag, 4. Dezember 2020 |

Überblick

Die Zakat-, Steuer- und Zollbehörde (ZATCA) ist für die Umsetzung der E-Rechnung im Königreich Saudi-Arabien (KSA) zuständig. Die Vorschriften zur E-Rechnung wurden vom Vorstand der Zakat-Behörde am 4. Dezember 2020 erlassen. Die Implementierung umfasste 2 Phasen: Phase 1, bekannt als „Generierungsphase", begann am 4. Dezember 2021 und Phase 2, bekannt als „Integrationsphase", begann am 1. Januar 2023. Die E-Rechnung wird in KSA üblicherweise als FATOORA bezeichnet.

In Phase 2 müssen die betroffenen Unternehmen ihre Systeme mit dem System der Steuerbehörde integrieren, um eine Freigabe für Steuerrechnungen (einschließlich der entsprechenden Soll- und Habenbelastungen) zu erhalten und die Transaktionen zu melden, für die vereinfachte Steuerrechnungen (einschließlich der entsprechenden Soll- und Habenbelastungen) ausgestellt wurden.

Steuerrechnungen müssen im XML-Format (nicht PDF/A-3) zur „Freigabe" über APIs an die FATOORA-Plattform übermittelt werden. Die FATOORA-Plattform prüft, ob die Steuerrechnung dem XML-Implementierungsstandard entspricht und führt zusätzliche Referenzprüfungen durch. Sobald die Steuerrechnung die Validierungsprüfungen besteht, „genehmigt" die FATOORA-Plattform die Steuerrechnung, indem sie dem XML einen kryptografischen Stempel und einen QR-Code hinzufügt. Das „genehmigte" XML wird dem Steuerpflichtigen über die API zurückgesendet.

Steuerpflichtige haben die Möglichkeit, vereinfachte Steuerrechnungen für B2B-Transaktionen auszustellen, wenn der Wert der steuerpflichtigen Lieferungen unter 1.000 SAR liegt. Bei vereinfachten Rechnungen für B2C-Transaktionen können diese für jeden Wert ausgestellt werden. Diese Grenze von 1.000 SAR gilt nur, wenn der Lieferant sich entscheidet, eine vereinfachte Steuerrechnung für B2B-Transaktionen auszustellen.

Wer muss E-Rechnungen in KSA erstellen?

Die Implementierung von Phase 2 erfolgt in Gruppen. Die erste Gruppe entspricht der ersten Gruppe, die für Phase 1 ausgewählt wurde. Alle ansässigen Unternehmen, die in Saudi-Arabien für die USt. registriert sind und deren Umsatz 3 Milliarden Riyal für das Kalenderjahr 2021 überstieg, bilden diese Gruppe und müssen Phase 2 der E-Rechnung zwischen dem 1. Januar 2023 und dem 30. Juni 2023 umsetzen. Die Details der nachfolgenden Gruppen werden 6 Monate im Voraus vor dem spezifischen Datum der Verknüpfung mit dem System der Steuerbehörde bekannt gegeben.

Anwendbare Transaktionen

Um den Vorschriften zu entsprechen, sind Sie verpflichtet, E-Rechnungen für inländische Verkäufe, Exporte aus KSA in andere Länder und Transaktionen mit Vorauszahlungen für Waren und Dienstleistungen zu erstellen. E-Rechnungen sind jedoch nicht verpflichtend für Transaktionen, die von der USt. befreit sind und die damit verbundenen Zahlungen, Importe nach KSA oder Lieferungen, die dem Reverse-Charge-Verfahren unterliegen.

Formate

Standard-E-Rechnung oder Steuerrechnung

Standard-E-Rechnungen werden im Allgemeinen bei B2B-Transaktionen (Business-to-Business) ausgestellt. Eine Steuerrechnung gemäß Artikel 53(1) der USt.-Durchführungsbestimmungen wird in einem strukturierten elektronischen Format über elektronische Mittel erstellt und gespeichert. Das Format ist XML oder PDF/A-3 mit eingebettetem XML. Eine gescannte oder fotografierte Papierrechnung gilt nicht als E-Rechnung.

Vereinfachte E-Rechnung

Eine vereinfachte Steuerrechnung gemäß Artikel 53(7) der USt.-Durchführungsbestimmungen wird in einem strukturierten elektronischen Format erstellt und gespeichert und im Allgemeinen für B2C-Transaktionen (Business-to-Consumer) ausgestellt; sie enthält in der Regel keine Käuferdaten. Personen, die der E-Rechnungsregelung unterliegen, sind verpflichtet, alle vereinfachten Steuerrechnungen innerhalb von 24 Stunden nach ihrer Ausstellung an das FATOORA-Portal zu übermitteln.

Vereinfachte Steuerrechnungen müssen im XML-Format oder als PDF/A-3 (mit eingebettetem XML) erstellt werden. Die E-Rechnungslösung des Steuerpflichtigen muss das XML mit der von ZATCA ausgestellten CSID stempeln und einen QR-Code einschließen, der den Phase-2-Anforderungen entspricht (9 Tags im TLV base64-Format).

Typen von E-Rechnungen

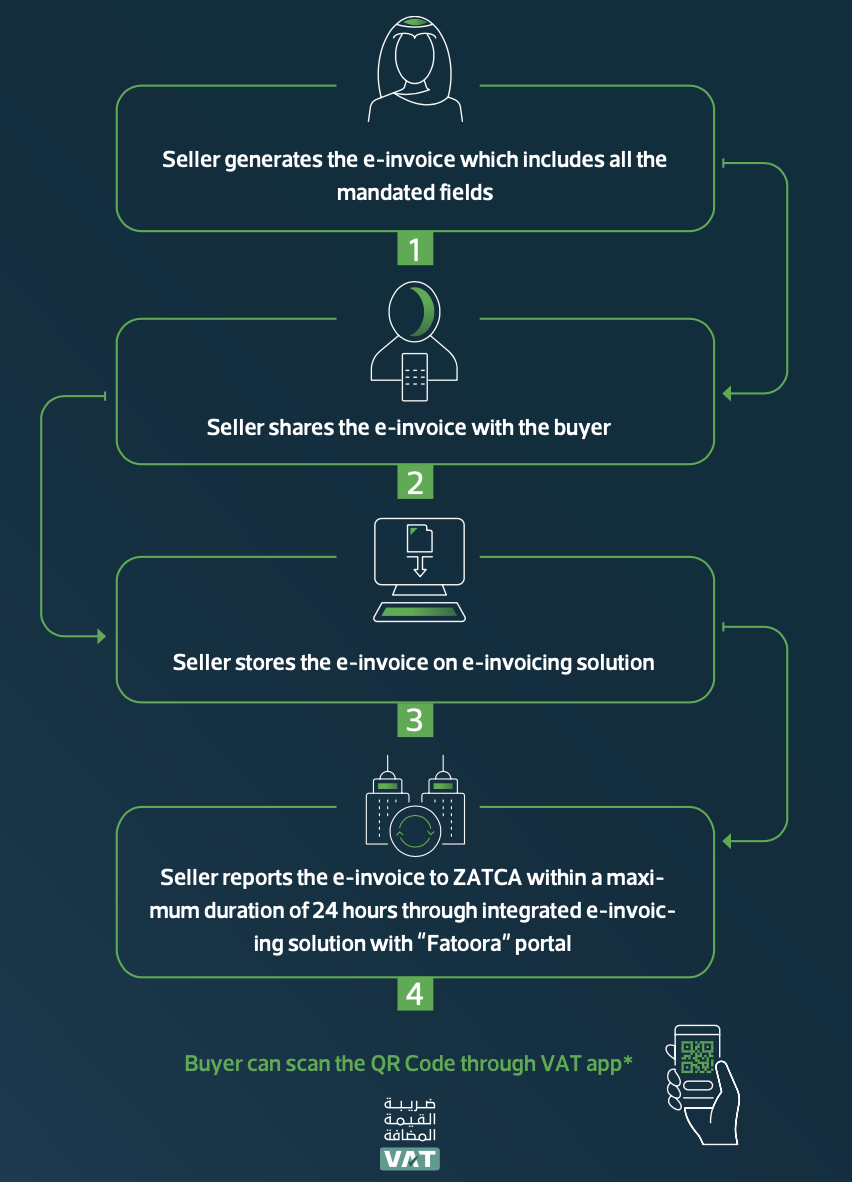

Standard-E-Rechnungsprozess

Clearance-Modell für Steuerrechnungen bei B2B und B2G

Die Freigabe (Clearance) ist ein Echtzeit-Transaktionsintegrationsmodell für Steuerrechnungen, bei dem der Steuerpflichtige nach der Integration die elektronische Rechnung direkt vor der Weitergabe an den Käufer einreicht. Steuerrechnungen werden dann auf mehreren Kategorien unterschiedlicher Validierungsstufen geprüft und, wenn genehmigt, von der Behörde gestempelt und dem Steuerpflichtigen zur Weitergabe an den Käufer zurückgesendet.

- Lieferant erstellt Rechnungsdatei und sendet sie an die ZATCA-Plattform

- ZATCA (Fatoora) Plattform validiert die Rechnungsinformationen

- Datei wird digital von ZATCA signiert

- Lieferant erhält freigegebene und signierte Rechnung

- Lieferant teilt die Rechnung mit dem Käufer

- Käufer kann den Freigabestatus der Rechnung auf der Plattform verifizieren und/oder die digitale Signatur prüfen

Vereinfachter E-Rechnungsprozess

Nahezu Echtzeit-Meldung vereinfachter Steuerrechnungen für B2C

Die Meldung ist ein nahezu Echtzeit-Transaktionsmodell, bei dem vereinfachte Steuerrechnungen und die damit verbundenen Gutschriften/Belastungen innerhalb von 24 Stunden nach der Ausstellung in das FATOORA-Portal hochgeladen werden. Nach dem Hochladen werden vereinfachte Steuerrechnungen validiert und eine Bestätigung über die API wird dem Steuerpflichtigen zurückgemeldet.

- Lieferant erstellt Rechnung mit QR-Code einschließlich digitaler Karte

- Kunde kann die Echtheit der Rechnung durch Scannen des QR-Codes verifizieren

- Rechnungsdaten werden vom Lieferanten in der erforderlichen Struktur und im erforderlichen Format in der Rechnungssoftware gespeichert

- Rechnungsdaten werden mit der ZATCA-E-Rechnungsplattform geteilt, sobald eine Verbindung verfügbar ist

Belastungsanzeige (Debit Note)

Belastungsanzeigen werden von Verkäufern ausgestellt, um eine Wertkorrektur an Käufer zu übermitteln. Belastungsanzeigen dienen zur Erhöhung des Wertes der Originalrechnung oder des USt.-Betrags. Belastungsanzeigen folgen demselben Format wie die Rechnung, für die sie ausgestellt wurden.

Gutschrift (Credit Note)

Gutschriften werden von Verkäufern ausgestellt, um Käufer zu erstatten, und werden verwendet, um fehlerhafte Rechnungsinformationen zu korrigieren. Gutschriften folgen demselben Format wie die Rechnung, für die sie ausgestellt wurden.

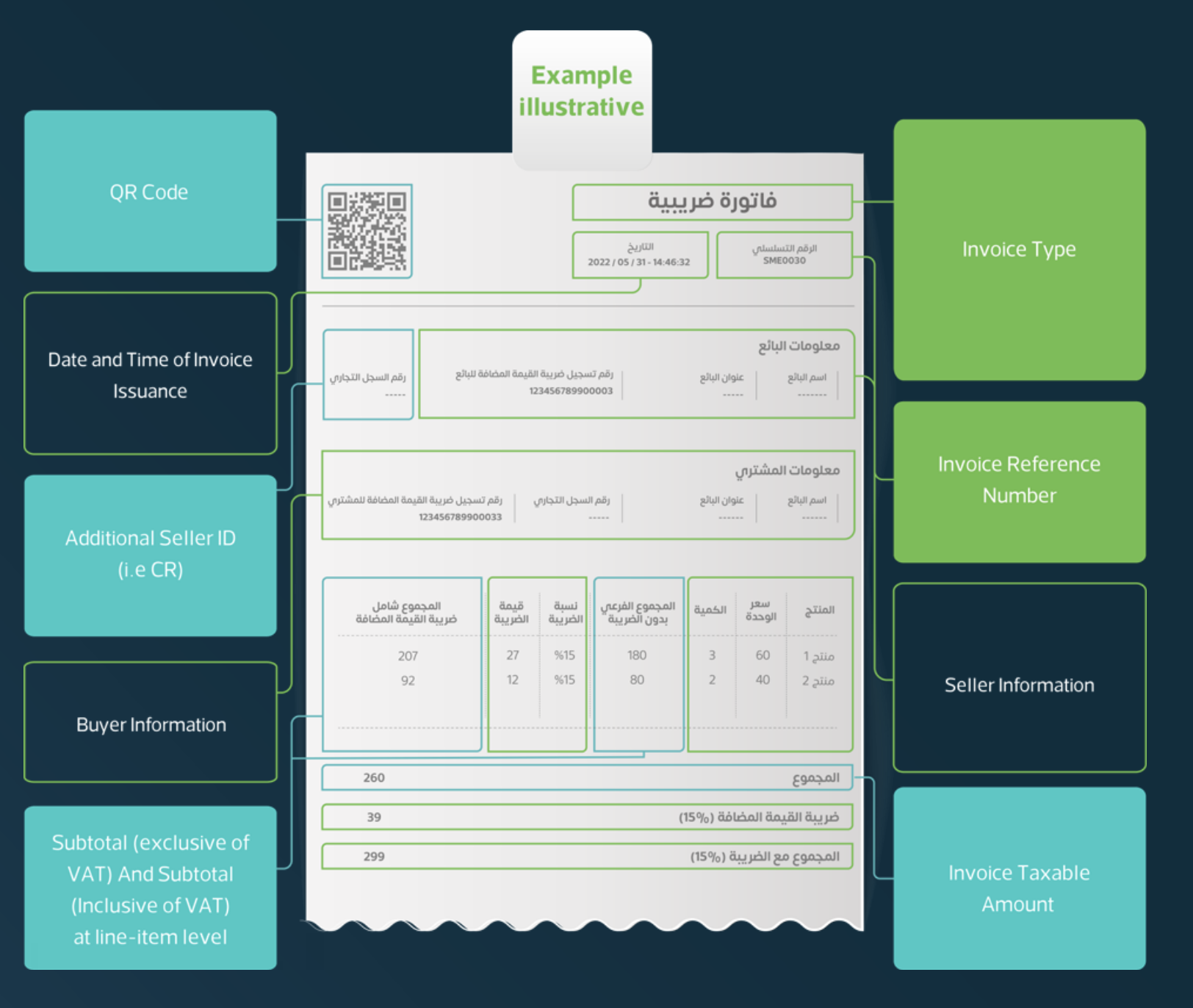

Jede gespeicherte Rechnung muss einer Namenskonvention für die Benennung der Datei folgen: USt.-Registrierungsnummer + Zeitstempel (Datum und Uhrzeit zum Zeitpunkt der Rechnungserstellung) + Rechnungsreferenznummer.

QR-Code-Bestandteile

Der QR-Code muss folgende Informationen enthalten:

- Name des Verkäufers

- USt.-Registrierungsnummer des Verkäufers

- Datum und Uhrzeit der Rechnung/des Belegs

- USt.-Betrag

- Gesamtbetrag (inkl. USt.) der Rechnung/des Belegs

Wie man sich für die E-Rechnung anmeldet

Unternehmen müssen sich bei konformen E-Rechnungslösungen anmelden. Die Steuerpflichtigen können über folgende Schritte eine Verbindung zur API des FATOORA-Portals herstellen:

- Steuerpflichtiger ruft die FATOORA-Portalwebsite (FATOORA.zatca.gov.sa) auf und meldet sich mit ERAD-Anmeldedaten an

- Steuerpflichtiger fordert einen OTP-Code für die zu integrierende Lösung an

- Steuerpflichtiger gibt den OTP-Code in der E-Rechnungslösung ein

- Steuerpflichtiger überprüft, ob die Lösung erfolgreich eingebunden wurde

Bearbeitung von E-Rechnungen

Ausgestellte E-Rechnungen können nicht bearbeitet werden. Es ist jedoch möglich, elektronische Rechnungen für USt.-konforme Belastungsanzeigen und Gutschriften über die Plattform von ZATCA zu erstellen. Diese Belege müssen mit der ursprünglichen ausgestellten Rechnung verknüpft sein. Wenn beispielsweise ein Käufer ein Produkt zurückgibt und Sie die Originalrechnung nicht ändern können, können Sie im E-Rechnungssystem eine Gutschrift erstellen. Alle Rechnungs- und Belegausstellungsaktivitäten müssen über dasselbe E-Rechnungssystem und gemäß den ZATCA-Vorschriften durchgef�ührt werden.

Wichtige Hinweise

- Die E-Rechnungsanforderungen gelten für alle steuerpflichtigen Waren und Dienstleistungen, unabhängig davon, ob sie dem Standard- oder Nullsatz der USt. unterliegen.

- Die E-Rechnung ist für alle Transaktionen mit B2B-, B2G- und B2C-Interaktionen verpflichtend. Beim Ausstellen einer E-Rechnung an einen Käufer ist auch eine gedruckte Kopie erforderlich.

- Die Rechnungen müssen auf Arabisch ausgestellt sein. Obwohl Übersetzungen oder zusätzliche Sprachen möglich sind, ist die Ausstellung der E-Rechnung auf Arabisch eine Pflichtanforderung.

- Alle im KSA für die USt. registrierten Unternehmensinhaber, mit Ausnahme von nicht ansässigen steuerpflichtigen Personen, sind verpflichtet, den E-Rechnungsprozess für inländische und internationale Umsätze zu übernehmen.

Häufig gestellte Fragen

Details

Wie kann ein Steuerpflichtiger überprüfen, ob seine E-Rechnungslösung erfolgreich integriert wurde?

Steuerpflichtige können das FATOORA-Portal (https://FATOORA.zatca.gov.sa/) nutzen, um eine Zusammenfassungsliste aller ihrer integrierten E-Rechnungslösungen einzusehen. Diese Liste ist im Bereich „Liste der Lösungen und Geräte anzeigen" verfügbar.Details

Wenn eine USt.-Registrierungsnummer mehrere Geräte hat, sollte jedes Gerät registriert werden?

Ja, jedes Gerät, das Rechnungen mit derselben USt.-Nummer ausstellt, sollte registriert werden.Details

Kann ich dieselbe Rechnung zweimal einreichen?

Nein, ZATCA erlaubt nicht, dass dasselbe Dokument zweimal eingereicht wird. Dies wird jedoch zum Zeitpunkt der Einreichung nicht abgelehnt.Details

Was ist bei Steuerrechnungen zu tun, wenn die Freigabe vor der Ausstellung der Rechnung an den Käufer fehlschlägt?

Wenn bei Steuerrechnungen die Freigabe fehlschlägt (Antwort ist 400-Fehler), muss der Steuerpflichtige nach Behebung der Fehler eine weitere Rechnung zur Freigabe einreichen. Bitte beachten Sie, dass jedes Dokument seinen eigenen Hash- und Zählerwert haben muss. Hash- und Zählerwert des abgelehnten Dokuments dürfen nicht geändert oder aktualisiert werden.Details

Ist es möglich, eine Gutschrift ohne Bezug auf eine Rechnung auszustellen?

Das Ausstellen einer Gutschrift ohne Bezug auf die Originalrechnung verstößt gegen die Anforderungen von Artikel 54 der KSA-USt.-Vorschriften.Details

Müssen wir ZATCA Rechnungen senden, bei denen alle verkauften Artikel und Dienstleistungen „Dienstleistungen außerhalb des Steueranwendungsbereichs / Nicht USt.-pflichtig" sind?

Der Steuer-Kategorie-Code O gilt für Transaktionen, bei denen die Rechnung sowohl eine Zeile mit Standardsatzlieferung als auch eine mit „Nicht USt.-pflichtig" enthalten kann. Es besteht keine Notwendigkeit, eine Steuerrechnung (oder E-Rechnung) auszustellen, wenn die Transaktion ausschließlich Lieferungen umfasst, die „Nicht USt.-pflichtig" sind.Details

Einige unserer Kunden stellen Rechnungen an Unternehmen mit USt. in Saudi-Arabien aus, sind aber Nicht-Ansässige, da sie keine physische Adresse im KSA-Gebiet haben. Ist es möglich, eine ausländische Adresse anzugeben, obwohl die USt. in Saudi-Arabien registriert ist?

Ja. Es ist möglich, eine ausländische Adresse anzugeben, obwohl die USt. des Käufers in KSA registriert ist.Neueste Updates

-

28.04.2023Kriterien für die Auswahl der Steuerpflichtigen in Welle 4 für die Umsetzung von Phase 2- Die vierte Welle umfasst alle Steuerpflichtigen, deren umsatzsteuerpflichtige Einnahmen 150 Millionen Saudi-Riyal während 2021 oder 2022 überstiegen. USt.-registrierte Steuerpflichtige, die die Kriterien erfüllen, sollten ihre E-Rechnungslösungen ab dem 1. November 2023 mit der (FATOORA) Plattform integrieren. Mehr erfahren

-

24.03.2023Kriterien für die Auswahl der Steuerpflichtigen in Welle 3 für die Umsetzung von Phase 2- Die dritte Welle umfasst alle Steuerpflichtigen, deren umsatzsteuerpflichtige Einnahmen 250 Millionen Saudi-Riyal während 2021 oder 2022 überstiegen. USt.-registrierte Steuerpflichtige, die die Kriterien erfüllen, sollten ihre E-Rechnungslösungen ab dem 1. Oktober 2023 integrieren. Mehr erfahren

-

23.12.2022Kriterien für die Auswahl der Steuerpflichtigen in Welle 2 für die Umsetzung von Phase 2- Die zweite Welle umfasst alle Steuerpflichtigen, deren umsatzsteuerpflichtige Einnahmen 500 Millionen Saudi-Riyal während 2021 überstiegen. USt.-registrierte Steuerpflichtige sollten ihre E-Rechnungslösungen ab dem 1. Juli 2023 integrieren. Mehr erfahren

Glossar

Freigabe (Clearance)

Die Freigabe umfasst die Prüfung durch die Behörde, ob die elektronischen Steuerrechnungen und die damit verbundenen elektronischen Belege, die von natürlichen oder juristischen Personen eingereicht wurden, die festgelegten Kontrollen und Anforderungen erfüllen. Die Behörde bringt einen kryptografischen Stempel nur auf den Rechnungen und Belegen an, die diese Kontrollen und Anforderungen erfüllen. Der Freigabeprozess gilt nicht für vereinfachte Steuerrechnungen.

Rechnungsreferenznummer

Die E-Rechnungslösung weist jeder ausgestellten Rechnung eine eindeutige und fortlaufende Nummer zu, wie in Artikel 53 der USt.-Durchführungsbestimmungen vorgeschrieben. Die Vorschriften schreiben jedoch kein bestimmtes Format für die Rechnungsreferenznummer vor.

Kryptografischer Stempel

Ein kryptografischer elektronischer Stempel wird mithilfe von Algorithmen erstellt, um die Authentizität der Quelle und die Integrität des Inhalts der Daten für elektronische Rechnungen und die damit verbundenen elektronischen Belege zu gewährleisten.

Kryptografischer Stempel-Identifikator (CSID)

Der Kryptografische Stempel-Identifikator (CSID) dient als eindeutiger Identifikator, der eine Verbindung zwischen der E-Rechnungslösungseinheit und einem zuverlässigen Dritten herstellt, der in der Lage ist, die Identität der natürlichen oder juristischen Person zu überprüfen.

UUID

Ein 128-Bit-Identifikator, der durch einen Algorithmus erzeugt wird, der speziell dafür ausgelegt ist, die Wahrscheinlichkeit zu minimieren, dass derselbe Identifikator von einer anderen Entität im bekannten Universum mit demselben Algorithmus erzeugt wird.

Hash

Eine Hash-Funktion ist eine Art von Funktion, die verwendet werden kann, um Daten beliebiger Größe in Werte fester Größe, sogenannte Hashes, umzuwandeln. Das Hashing ist deterministisch, d. h., es erzeugt konsistent denselben Hash-Wert für einen bestimmten Eingabewert. Es ist unmöglich, die Originaldaten aus einem Hash rückzugewinnen.

Wichtige Links

- Einführungsphasen

- E-Rechnungsvorschriften – Arabisch

- E-Rechnungsvorschriften – Englisch

- Sandbox für Tests