ZATCA en Arabia Saudita - Guía completa

Esta página también está disponible en: English|中文|Deutsch|Português|Français

| País | Reino de Arabia Saudita |

| Estado - B2G | Obligatorio |

| Estado - B2B | Obligatorio |

| Estado - B2C | Obligatorio |

| Estado - No residentes | No aplicable |

| Formatos | Código QR en PDF |

| Autoridad | ZATCA |

| Nombre de la red | Zakat Digital (FATOORA) |

| Legislación | Reglamento de facturación electrónica, publicado el viernes 4 de diciembre de 2020 |

Resumen

La Autoridad del Zakat, los Impuestos y las Aduanas (ZATCA) es responsable de la implementación de la facturación electrónica en el Reino de Arabia Saudita. El reglamento que regula la facturación electrónica en el RAS fue emitido por el Consejo de Administración del Zakat el 4 de diciembre de 2020. La implementación incluyó 2 fases: la Fase 1, conocida como «Fase de Generación», comenzó el 4 de diciembre de 2021, y la Fase 2, conocida como «Fase de Integración», comenzó el 1 de enero de 2023.

La facturación electrónica se denomina habitualmente FATOORA en el RAS.

En la Fase 2, las empresas obligadas deben integrar sus sistemas con el sistema de la Autoridad Tributaria para obtener la autorización previa (clearance) de las Facturas Fiscales (incluidas las notas de débito y crédito correspondientes) y notificar las transacciones por las que se han emitido Facturas Fiscales Simplificadas (incluidas las notas de débito y crédito correspondientes).

Las Facturas Fiscales deben presentarse en formato XML (no PDF/A-3) a la Plataforma FATOORA para obtener la «Autorización Previa» mediante API. La Plataforma FATOORA validará si la Factura Fiscal cumple con el Estándar de Implementación XML y realizará comprobaciones referenciales adicionales. Una vez que la Factura Fiscal supere las comprobaciones de validación, la Plataforma FATOORA «Autorizará» la Factura Fiscal incluyendo un Sello Criptográfico y un Código QR en el XML. El XML «Autorizado» se enviará de vuelta al contribuyente mediante API.

Los contribuyentes tienen la opción de generar Facturas Fiscales Simplificadas para las transacciones B2B si el valor de los Suministros Imponibles es inferior a 1.000 SAR. Cabe señalar que las Facturas Simplificadas para transacciones B2C pueden generarse por cualquier valor (incluso para transacciones en las que el valor de los Suministros Imponibles supere los 1.000 SAR). Este límite de 1.000 SAR solo se aplica cuando el proveedor elige emitir una Factura Fiscal Simplificada para transacciones B2B.

¿Quién debe generar facturas electrónicas en el RAS?

La implementación de la Fase 2 se realiza por grupos. El primer grupo es el mismo que el primer grupo seleccionado para la Fase 1. Todas las empresas residentes registradas para el IVA en Arabia Saudita cuyos ingresos superen los 3.000 millones de riales para el año natural 2021 forman este grupo y deben implementar la Fase 2 de la facturación electrónica entre el 1 de enero de 2023 y el 30 de junio de 2023. Los detalles de los grupos posteriores se anunciarán con 6 meses de antelación antes de la fecha específica de vinculación con el sistema de la Autoridad Tributaria.

Transacciones aplicables

Para cumplir con la normativa, está obligado a generar facturas electrónicas para las ventas nacionales, las exportaciones procedentes del RAS a otras naciones y las transacciones que implican pagos anticipados de bienes y servicios. Sin embargo, las facturas electrónicas no son obligatorias para las transacciones exentas del IVA y sus pagos asociados, las importaciones que entran en el RAS, ni los suministros sujetos al mecanismo de inversión del sujeto pasivo.

Formatos

Factura electrónica estándar o Factura Fiscal

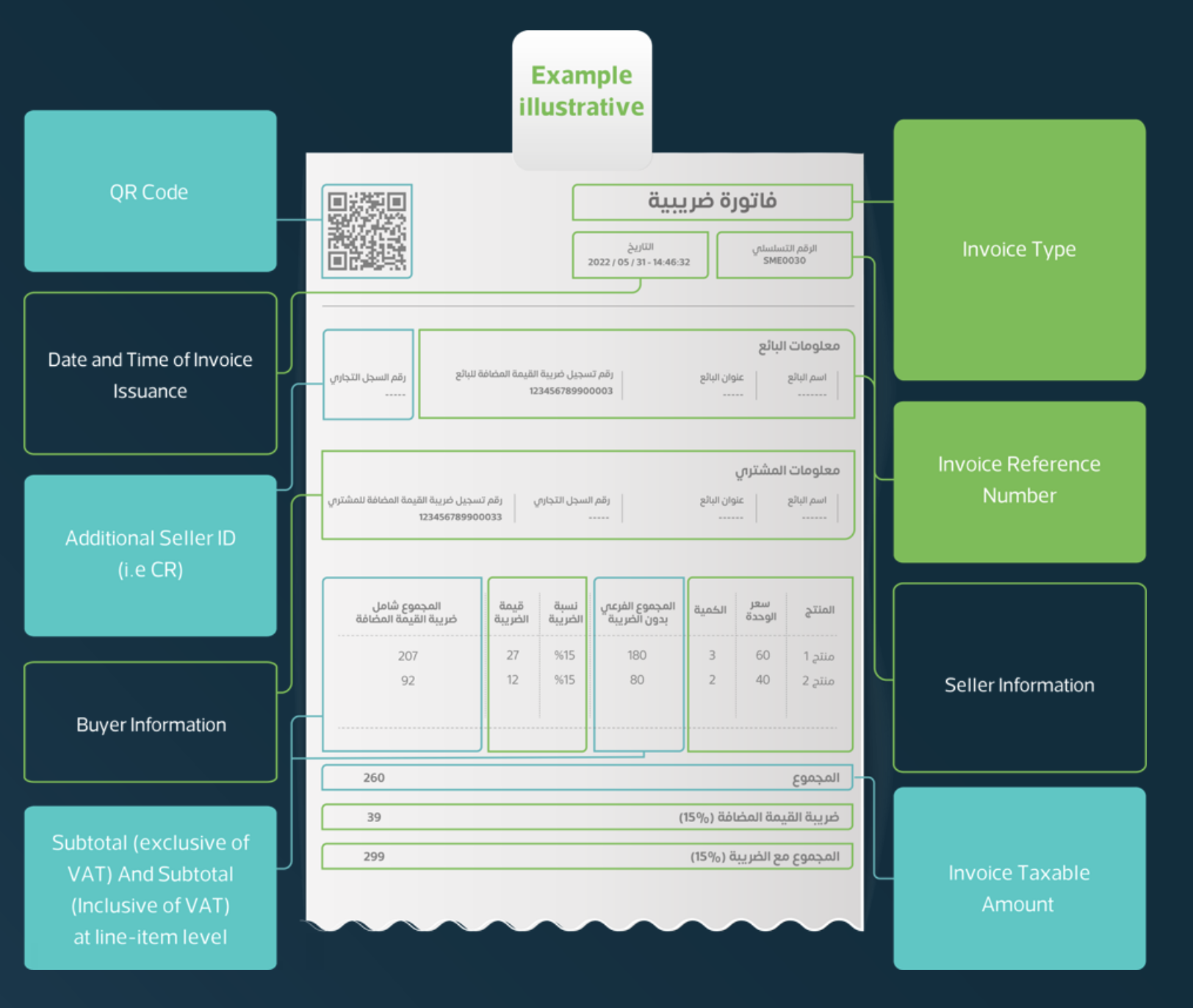

Las Facturas Electrónicas Estándar se emiten generalmente en transacciones entre empresas (B2B). Una Factura Fiscal según el Artículo 53(1) del Reglamento de Implementación del IVA que se genera y almacena en un formato electrónico estructurado a través de medios electrónicos. El formato es XML o PDF/A-3 con XML embebido. Tenga en cuenta que una factura en papel escaneada o su fotografía no se considera una factura electrónica.

Factura electrónica simplificada

Una Factura Fiscal Simplificada según el Artículo 53(7) del Reglamento de Implementación del IVA que se genera y almacena en un formato electrónico estructurado, generalmente emitida para una transacción B2C (empresa a consumidor) y que generalmente no incluye los datos del comprador. Opcionalmente, las Facturas Fiscales Simplificadas también pueden emitirse para transacciones entre empresas en caso de que el valor del suministro sea inferior a 1.000 SAR. Las personas sujetas al Reglamento de Facturación Electrónica estarán obligadas a transmitir todas las Facturas Fiscales Simplificadas a la Plataforma FATOORA en un plazo de 24 horas desde su emisión.

Las Facturas Fiscales Simplificadas deben generarse en formato XML o PDF/A-3 (con XML embebido). La solución de generación de facturas electrónicas del contribuyente debe sellar el XML utilizando el CSID emitido por ZATCA e incluir también un Código QR que cumpla con los requisitos de la Fase 2 (9 etiquetas en formato TLV base64).

Tipos de facturas electrónicas

Proceso de factura electrónica estándar

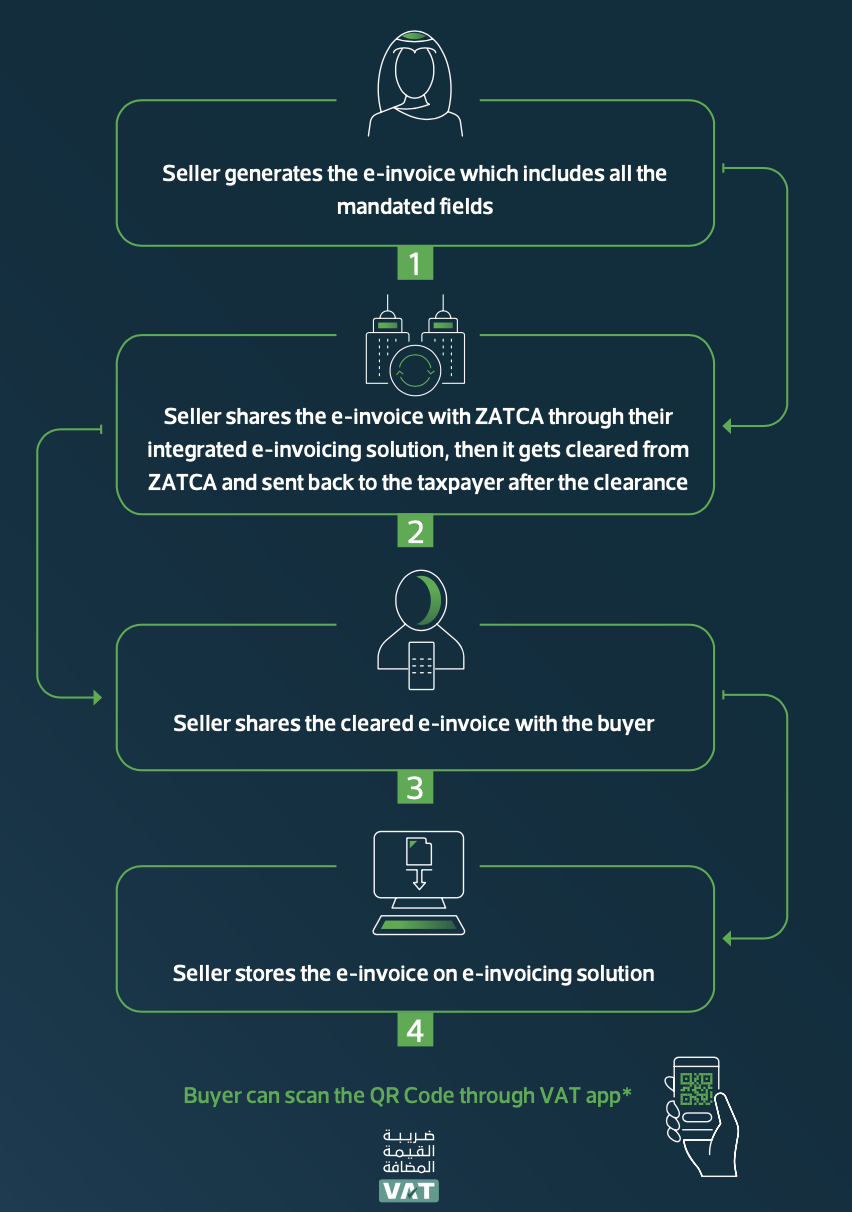

Modelo de autorización previa de Facturas Fiscales para B2B y B2G

La autorización previa es un modelo de integración de transacciones en tiempo real de Facturas Fiscales, donde tras la integración, el contribuyente envía directamente la factura electrónica antes de compartirla con el comprador. Las Facturas Fiscales se validan en varias categorías de diferente nivel y, si se aprueban, son selladas por la Autoridad y devueltas al contribuyente para ser compartidas con el comprador. La autorización previa se aplica a todas las Facturas Fiscales y sus notas de crédito/débito asociadas.

- El proveedor genera el archivo de factura y lo envía a la plataforma ZATCA

- La Plataforma ZATCA (Fatoora) valida la información de la factura

- El archivo es firmado digitalmente por ZATCA

- El proveedor recibe la factura autorizada y firmada

- El proveedor comparte la factura con el comprador

- El comprador puede verificar el estado de autorización de la factura en la plataforma y/o comprobar la firma digital

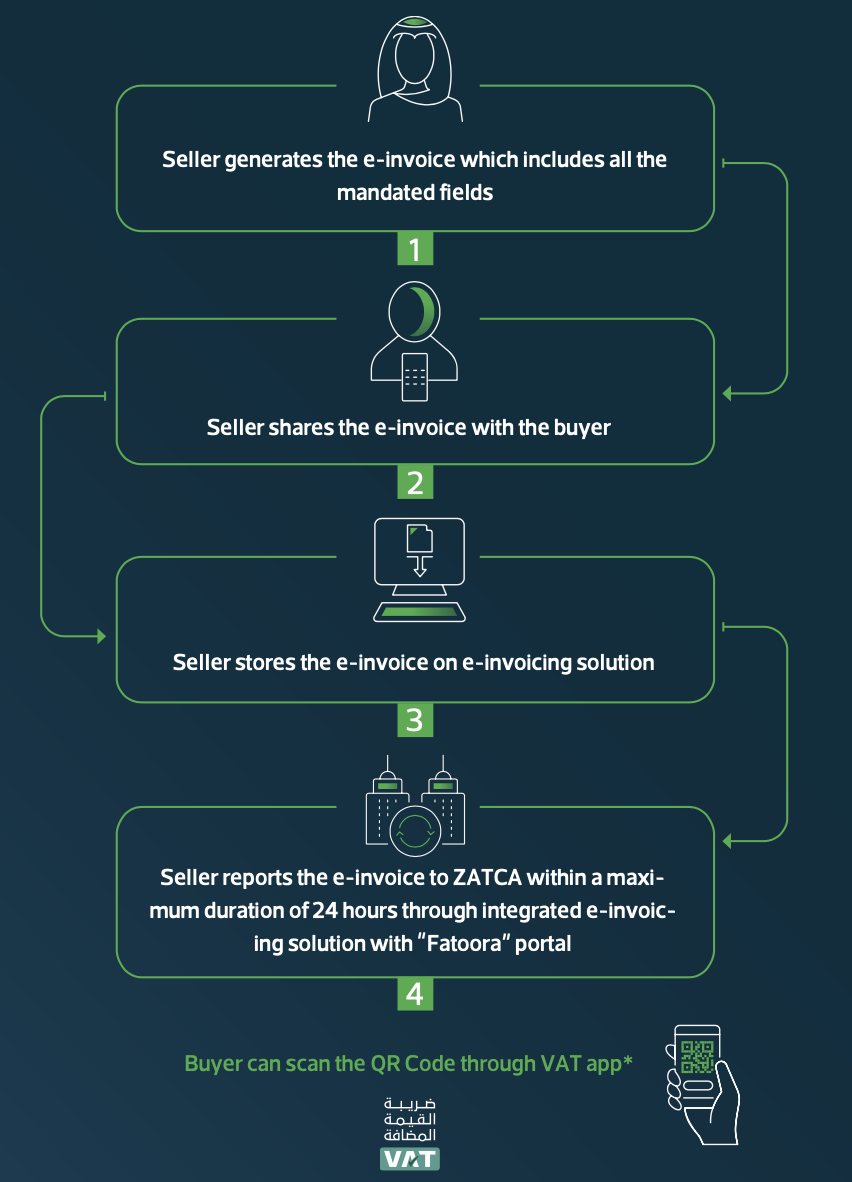

Proceso de factura electrónica simplificada

Notificación casi en tiempo real de Facturas Fiscales Simplificadas para B2C

La notificación es un modelo de transacciones casi en tiempo real, donde las Facturas Fiscales Simplificadas y sus notas de crédito/débito asociadas se cargan en la Plataforma FATOORA en un plazo de 24 horas desde su emisión. Una vez cargadas, las Facturas Fiscales Simplificadas se validan y se notifica una confirmación a través de la API al contribuyente.

- El proveedor genera la factura con un código QR que incluye el mapa digital

- El cliente puede verificar la autenticidad de la factura escaneando el código QR. La solicitud también se comparte con la plataforma de facturación electrónica ZATCA para verificar de forma asíncrona la carga de la factura y notificar al usuario cuando el contribuyente la haya cargado

- Los datos de la factura son almacenados por el proveedor bajo la estructura y el formato requeridos en el software de facturación del proveedor

- Los datos de la factura se comparten con la plataforma de facturación electrónica ZATCA cuando haya conectividad disponible (es decir, tan cerca del tiempo real como sea posible)

Nota de débito

Las notas de débito son emitidas por los vendedores para emitir una corrección en valor a los compradores. Las notas de débito se utilizan para aumentar el valor de la factura original o el importe del IVA. Las notas de débito siguen el mismo formato que la factura para la que han sido emitidas.

Nota de crédito

Las notas de crédito son emitidas por los vendedores para reembolsar a los compradores y se utilizan para corregir la información de las facturas si se generaron con un error. Las notas de crédito siguen el mismo formato que la factura sobre la que han sido emitidas.

Cada factura almacenada debe seguir una convención de nomenclatura para el nombre del archivo: Número de Registro del IVA (número de registro fiscal) + Marca de tiempo (fecha y hora en el momento de la generación de la factura) + Número de Referencia de la Factura.

Componentes del código QR

La siguiente información debe estar presente en el código QR:

- Nombre del vendedor

- Número de registro del IVA del vendedor

- Fecha y hora de la factura/nota

- Importe del IVA

- Importe total (con IVA) de la factura/nota

¿Cómo registrarse para la facturación electrónica?

Las entidades deben registrarse con Soluciones de Factura Electrónica conformes. Los contribuyentes podrán conectarse a la API de la Plataforma FATOORA siguiendo los pasos a continuación:

- El contribuyente accede al sitio web del portal FATOORA (FATOORA.zatca.gov.sa) e inicia sesión con las credenciales ERAD

- El contribuyente solicita el código OTP para la solución que desea integrar

- El contribuyente introduce el código OTP en la Solución de Factura Electrónica

- El contribuyente verifica si la solución se ha incorporado correctamente

Edición de facturas electrónicas

Las facturas electrónicas generadas no pueden editarse. No obstante, es posible generar facturas electrónicas para notas de débito y crédito conformes con el IVA, utilizando la plataforma de ZATCA. Estas notas deben vincularse a la factura inicial que se emitió originalmente. Suponga, por ejemplo, que un comprador devuelve un producto y no puede modificar la factura original. En tal caso, puede generar una nota de crédito en el sistema de facturación electrónica. Es importante señalar que todas las actividades de facturación y emisión de notas deben realizarse a través del mismo sistema de facturación electrónica y deben cumplir con la normativa de ZATCA.

Aspectos a tener en cuenta

- Los requisitos de facturación electrónica serán aplicables a todos los bienes y servicios imponibles, independientemente de si están sujetos al IVA estándar o al tipo cero.

- La facturación electrónica es obligatoria para todas las transacciones B2B, B2G y B2C. Al emitir una factura electrónica a un comprador, es necesario proporcionar también una copia impresa.

- Las facturas deben estar en árabe. Si bien es posible traducir o incluir idiomas adicionales, la emisión de la factura electrónica en árabe es un requisito obligatorio.

- Todos los empresarios registrados para el IVA dentro del RAS, a excepción de las personas imponibles no residentes, están obligados a adoptar el proceso de facturación electrónica tanto para las ventas nacionales como para las internacionales. Además, si actúa como tercero en el RAS y emite facturas fiscales en nombre de una persona imponible, también debe cumplir con la normativa de facturación electrónica.

Preguntas frecuentes

Details

¿Cómo puede un contribuyente verificar que su Solución de Factura Electrónica se ha integrado correctamente?

Los contribuyentes pueden utilizar el Portal FATOORA (https://FATOORA.zatca.gov.sa/) para ver una lista resumida de todas sus Soluciones de Factura Electrónica integradas. Esta lista está disponible en la sección Ver Lista de Soluciones y Dispositivos.Details

Si un Número de Registro del IVA tiene múltiples dispositivos, ¿debe registrarse cada dispositivo?

Sí, cada dispositivo que emite facturas con el mismo número de IVA debe registrarse.Details

¿Puedo presentar la misma factura dos veces?

No, ZATCA no permite que el mismo documento se presente dos veces. Sin embargo, esto no se rechazará en el momento de la presentación.Details

Para las Facturas Fiscales, ¿qué debe hacerse si la autorización previa falla antes de emitir la factura al comprador?

En caso de Facturas Fiscales, si la autorización previa falla (Respuesta es Error 400), el contribuyente debe presentar otra factura para la autorización previa después de rectificar los errores. Tenga en cuenta que cada documento debe tener su propio valor de hash y contador. El hash y el contador del documento rechazado no deben cambiarse ni actualizarse.Details

¿Es posible emitir una nota de crédito sin referencia a una factura?

Emitir una nota de crédito sin referencia a la factura original violará los requisitos del Artículo 54 del Reglamento del IVA del RAS.Details

¿Necesitamos enviar a ZATCA las facturas en las que todos los artículos y servicios vendidos son «Servicios fuera del ámbito del impuesto / No sujetos al IVA»?

El Código de Categoría Fiscal O es para aquellas transacciones en las que la factura puede contener una línea con suministros a tipo estándar y otra con «No sujeto al IVA». No es necesario emitir una Factura Fiscal (o Factura Electrónica) cuando la transacción cubre únicamente suministros que son «No sujetos al IVA».Details

Algunos de nuestros clientes emiten facturas a empresas con IVA en Arabia Saudita, pero que son no residentes ya que no tienen dirección física en el territorio del RAS. ¿Es posible indicar una dirección extranjera aunque el IVA esté registrado en Arabia Saudita?

Sí. Es posible indicar una dirección extranjera aunque el comprador tenga el IVA registrado en el RAS.Últimas actualizaciones

-

28-abr-2023Criterios para seleccionar a los contribuyentes de la Ola 4 para implementar la Fase 2- La Cuarta Ola incluye a todos los contribuyentes cuyos ingresos sujetos al IVA superaron los 150 millones de riales sauditas durante 2021 o 2022. Los contribuyentes registrados para el IVA que cumplan los criterios deben integrar sus soluciones de facturación electrónica con la Plataforma FATOORA a partir del 1 de noviembre de 2023. Más información

-

24-mar-2023Criterios para seleccionar a los contribuyentes de la Ola 3 para implementar la Fase 2- La Tercera Ola incluye a todos los contribuyentes cuyos ingresos sujetos al IVA superaron los 250 millones de riales sauditas durante 2021 o 2022. Los contribuyentes registrados para el IVA que cumplan los criterios deben integrar sus soluciones de facturación electrónica con la Plataforma FATOORA a partir del 1 de octubre de 2023. Más información

-

23-dic-2022Criterios para seleccionar a los contribuyentes de la Ola 2 para implementar la Fase 2- La Segunda Ola incluye a todos los contribuyentes cuyos ingresos sujetos al IVA superaron los 500 millones de riales sauditas durante 2021. Los contribuyentes registrados para el IVA que cumplan los criterios deben integrar sus soluciones de facturación electrónica con la Plataforma FATOORA a partir del 1 de julio de 2023. Más información

Glosario

Autorización previa (Clearance)

La autorización previa implica que la Autoridad verifique que las Facturas Fiscales Electrónicas y sus Notas Electrónicas asociadas, presentadas por personas o entidades, cumplen los controles y requisitos especificados. La Autoridad aplicará un Sello Criptográfico únicamente a las Facturas y Notas que satisfagan estos controles y requisitos. Es importante señalar que el proceso de autorización previa no se aplica a las Facturas Fiscales Simplificadas.

Número de Referencia de la Factura

La Solución de Factura Electrónica asigna un número distinto y consecutivo a cada factura emitida, según lo exige el artículo 53 del Reglamento de Implementación del IVA. No obstante, el reglamento no prescribe un formato particular para el Número de Referencia de la Factura. Como resultado, los números de referencia pueden variar, por ejemplo, teniendo un número de referencia secuencial separado para cada sucursal, siempre que la Factura Fiscal esté claramente definida y siga una secuencia lógica.

Sello Criptográfico

Un sello electrónico criptográfico se genera mediante algoritmos para garantizar la autenticidad de la fuente y la integridad del contenido de los datos de las Facturas Electrónicas y sus Notas Electrónicas asociadas. También verifica la identidad del emisor para las Facturas y Notas, asegurando el cumplimiento de las disposiciones y controles establecidos en la Ley del IVA y su Reglamento de Implementación relativos a la generación de Facturas y Notas Electrónicas.

Identificador del Sello Criptográfico (CSID)

El Identificador del Sello Criptográfico (CSID) sirve como identificador distinto que establece una conexión entre la Unidad de Solución de Factura Electrónica y un tercero de confianza capaz de verificar la identidad de la persona o entidad sujeta al Reglamento de Facturación Electrónica.

UUID

Un identificador de 128 bits, producido a través de un algoritmo diseñado específicamente para minimizar las posibilidades de generar el mismo identificador por cualquier otra entidad en el universo conocido usando el mismo algoritmo. El UUID (Identificador Universalmente Único) es creado por una Solución de Factura Electrónica que cumple con los estándares requeridos y está embebido dentro de la factura XML. Cabe señalar que en los sistemas operativos Windows, los UUID se denominan comúnmente GUID (Identificadores Globalmente Únicos).

Hash

Una función hash es un tipo de función que puede utilizarse para convertir datos de cualquier tamaño en valores de tamaño fijo conocidos como hashes. El proceso de hashing es determinista, lo que implica que genera consistentemente el mismo valor de hash para un valor de entrada específico. Es imposible realizar ingeniería inversa de los datos originales a partir de un hash, lo que pone de relieve que el propósito del hashing es garantizar la integridad de un archivo o datos verificando que no ha sido modificado.

Enlace de referencia

- Fases de despliegue

- Reglamento de facturación electrónica - Árabe

- Reglamento de facturación electrónica - Inglés

- Sandbox para pruebas