沙特阿拉伯ZATCA电子发票完整指南 - FATOORA系统

本文还提供以下语言版本: English|Español|Deutsch|Português|Français

| 国家 | 沙特阿拉伯王��国 |

| 状态 - B2G | 强制 |

| 状态 - B2B | 强制 |

| 状态 - B2C | 强制 |

| 状态 - 非居民 | 不适用 |

| 格式 | PDF格式上的QR码 |

| 主管机构 | ZATCA(天课、税务与海关总署) |

| 网络名称 | 数字天课(FATOORA) |

| 立法依据 | 2020年12月4日(星期五)发布的电子发票法规 |

概述

天课、税务与海关总署(ZATCA)负责在沙特阿拉伯王国实施电子发票。管理沙特阿拉伯电子发票的法规由天课委员会于2020年12月4日颁布。实施分为两个阶段:

第一阶段(生成阶段)自2021年12月4日起开始;第二阶段(集成阶段)自2023年1月1日起开始。

沙特阿拉伯的电子发票通常称为FATOORA(法图拉)。

在第二阶段,相关企业须将其系统与税务局系统集成,以获得税务发票(包括相关借方和贷方通知单)的清关,并申报已开具简化税务发票(包括相关借方和贷方通知单)的交易。

税务发票须以XML格式(非PDF/A-3)通过API提交至FATOORA平台进行「清关」。FATOORA平台将验证税务发票是否符合XML实施标准,并运行额外的参照性核查。一旦税务发票通过验证,FATOORA平台将通过在XML中附加加密戳和QR码来「清关」该税务发票。「已清关」的XML通过API发送回纳税人。

纳税人可选择为应税供应额低于1,000沙特里亚尔��的B2B交易开具简化税务发票。须注意,对于B2C交易,简化发票可针对任何金额开具(即使应税供应额超过1,000沙特里亚尔也可开具简化发票)。1,000沙特里亚尔的限额仅适用于供应商选择为B2B交易开具简化税务发票的情形。

谁需要在沙特阿拉伯开具电子发票?

第二阶段分组实施。第一组与第一阶段选定的第一组相同。2021日历年收入超过30亿沙特里亚尔的所有在沙特阿拉伯注册增值税的居民企业须在2023年1月1日至2023年6月30日期间实施第二阶段电子发票。后续组别的详情将在具体接入日期前6个月提前公布。

适用交易

根据法规,企业须为国内销售、沙特阿拉伯出口至其他国家的出口,以及涉及商品和服务预付款的交易开具电子发票。但以下情形无需开具电子发票:增值税免税交易及其相关付款、进入沙特阿拉伯的进口,以及适用反向征收机制的供应。

格式

标准电子发票(税务发票)

标准电子发票通常用于企业对企业(B2B)交易。税务发票根据《增值税实施条例》第53(1)条,是通过电子方式以结构化电子格式生成和存储的发票,格式为XML或带嵌入XML的PDF/A-3。请注意,经扫描或拍照的纸质发票不被视为电子发票。

简化电子发票

简化税务发票根据《增值税实施条例》第53(7)条,是通过电子方式以结构化电子格式生成和存储的发票,通常用于企业对消费者(B2C)交易,一般不包含买方详情。当供应额低于1,000沙特里亚尔时,简化税务发票也可选择用于企业对企业交易。受电子发票法规约束的人员须在简化税务发票开具后24小时内将其传输至FATOORA门户。一旦简化税务发票通过验证,FATOORA平台将提供API响应。

简化税务发票须以XML格式或PDF/A-3格式(含嵌入XML)生成。纳税人的电子发票生成解决方案须使用ZATCA签发的CSID对XML进行盖章,并包含符合第二阶段要求的QR码(TLV base64格式的9个标签)。

电子发票类型

标准电子发票流程

B2B和B2G税务发票的清关模式

清关是税务发票的实时交易集成模式——集成后,纳税人在与买方共享之前直接将电子发票发送至平台。税务发票随后经过多级验证,如通过,则由机关盖章后返回给纳税人,再由纳税人与买方共享。清关适用于所有税务发票及其相关信用/借记单。

- 供应商生成发票文件并发送至ZATCA平台

- ZATCA(Fatoora)平台验证发票信息

- 文件由ZATCA进行数字签名

- 供应商接收已清关和已签名的发票

- 供应商将发票分享给买方

- 买方可在平台上核查发票清关状态和/或检查数字签名

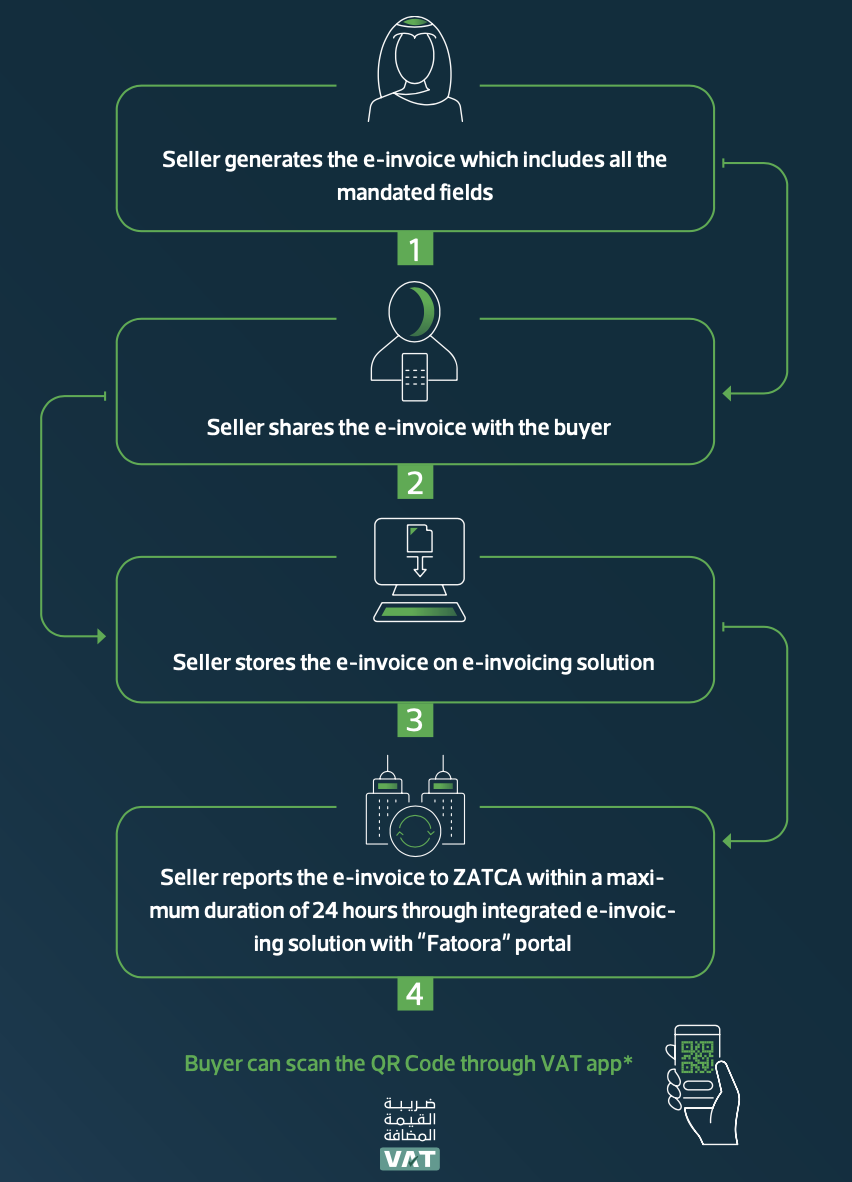

简化电子发票流程

B2C简化税务发票的近实时申报

申报是一种近实时交易模式,简化税务发票及其相关信用/借记单须在开具后24小时内上传至FATOORA门户。上传后,简化税务发票将经过验证,并通过API向纳税人报告确认。

- 供应商生成带有包含数字图的QR码的发票

- 客户可通过扫描QR码验证发票真实性。请求同时分享至ZATCA电子发票平台,以异步方式核查发票上传情况,并在纳税人上传发票后通知用户

- 发票数据由供应商按要求的结构和格式存储在其开票软件中

- 发票数据在有网络连接时(即尽可能接近实时)与ZATCA电子发票平台共享

借方通知单

借方通知单由卖方发出,用于向买方发出价值纠正通知。借方通知单用于增加原发票金额或增值税金额。借方通知单遵循其所对应发票的相同格式。

贷方通知单

贷方通知单由卖方发出,用于向买方退款,以及在发票生成错误时纠正发票信息。贷方通知单遵循其所对应发票的相同格式。

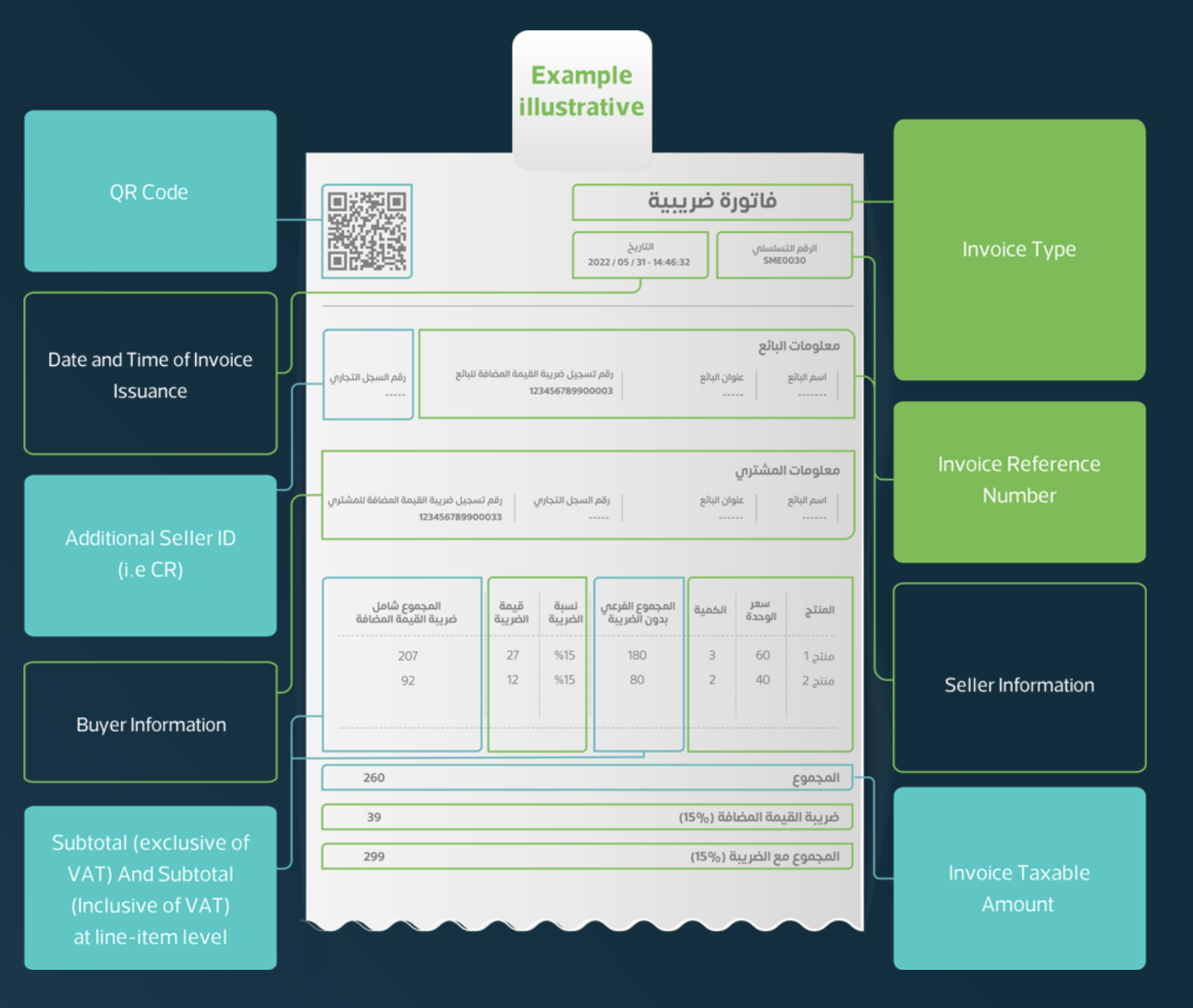

每张存储的发票须遵循以下文件命名规范:增值税注册号(税务登记号)+ 时间戳(发票生成时的日期和时间)+ 发票参考号

QR码组成要素

QR码须包含以下信息:

- 卖方名称

- 卖方增值税注册号

- 发票/通知单的日期和时间

- 增值税金额

- 发票/通知单的总金额(含增值税)

如何注册电子发票?

企业须向合规的电子发票解决方案注册。纳税人可通过以下步骤连接至FATOORA门户的API:

- 纳税人访问FATOORA门户网站(FATOORA.zatca.gov.sa)并使用ERAD凭据登录

- 纳税人请求待集成解决方案的OTP验证码

- 纳税人在电子发票解决方案中填入OTP验证码

- 纳税人核查解决方案是否已成功入网

编辑电子发票

已生成的电子发票不能编辑。但是,可以在ZATCA平台上为符合增值税要求的借方和贷方通知单生成电子发票,这些通知单须与最初开具的原始发票相关联。举例而言,如果买方退回商品而您无法修改原始发票,可以在电子发票系统上生成贷方通知单。须注意,所有开票和通知单开具活动须通过同一电子发票系统进行,并须遵守ZATCA的法规。这一方法建立了标准化的交易流程,确保信息的统一性和安全存储。

注意事项

- 电子发票要求将适用于所有应税商品和服务,无论其适用标准税率还是零��税率增值税。

- 电子发票对所有B2B、B2G和B2C交易均为强制性要求。向买方开具电子发票时,须同时提供打印副本。

- 发票须以阿拉伯语开具,虽然可以翻译或添加其他语言,但以阿拉伯语开具电子发票是强制性要求。

- 在沙特阿拉伯境内注册增值税的所有企业主(不含非居民应税个人)须对国内和国际销售均采用电子发票流程。此外,如果您作为第三方在沙特阿拉伯代表应税人开具税务发票,也须遵守电子发票法规。

常见问题

Details

纳税人如何验证其电子发票解决方案是否已成功集成?

纳税人可使用FATOORA门户(https://FATOORA.zatca.gov.sa/)查看其所有已集成电子发票解决方案的摘要列表。该列表可在「查看解决方案和设备列表」部分找到。Details

如果一个增值税注册号下有多台设备,是否每台设备都�需要注册?

是的,每台使用相同增值税号开具发票的设备都须注册。Details

我是否可以提交同一张发票两次?

不可以,ZATCA不允许同一单据提交两次。但在提交时不会立即拒绝。Details

税务发票清关失败时,在向买方开具发票之前应如何处理?

对于税务发票,若清关失败(响应为400错误),纳税人须在纠正错误后重新提交另一张发票进行清关。请注意,每份单据都须有其自身的哈希值和计数器值。被拒绝单据的哈希值和计数器值不得更改或更新。Details

是否可以开具没有参考发票的贷方通知单?

根据《沙特阿拉伯增值税条例》第54条,开具没有参考原始发票的贷方通知单将违反法规要求。Details

对于所售商品和服务全为「税收范围外/不征增值税」的发票,是否需要发送至ZATCA?

O类税别代码适用于发票中可能既含标准税率供应行项目又含「不征增值税」行项目的交易。若交易仅涵盖「不征增值税」的供应,则无需开具税务发票(或电子发票)。Details

我们的部分客户向在沙特阿拉伯注册增值税但作为非居民(在沙特境内没有实际地址)的公司开具发票,是否可以填写境外地址,即使增值税在沙特注册?

可以,即使买方增值税在沙特注册,也可以填写境外地址。最新动态

-

2023年4月28日第四批纳税人第二阶段实施标准- 第四批包括2021年或2022年增值税应税收入超过1.5亿沙特里亚尔的所有纳税人。符合条件的增值税注册纳税人须自2023年11月1日起开始将其电子发票解决方案与(FATOORA)平台集成。 了解更多

-

2023年3月24日第三批纳税人第二阶段实施标准- 第�三批包括2021年或2022年增值税应税收入超过2.5亿沙特里亚尔的所有纳税人。符合条件的增值税注册纳税人须自2023年10月1日起开始将其电子发票解决方案与(FATOORA)平台集成。 了解更多

-

2022年12月23日第二批纳税人第二阶段实施标准- 第二批包括2021年增值税应税收入超过5亿沙特里亚尔的所有纳税人。符合条件的增值税注册纳税人须自2023年7月1日起开始将其电子发票解决方案与FATOORA平台集成。 了解更多

术语表

清关

清关是指机关核查个人或实体提交的电子税务发票及其相关电子通知单是否符合规定的管控措施和要求。机关仅对满足这些管控措施和要求的发票和通知单施加加密戳。须注意,清关流程不适用于简化税务发票。

发票参考号

电子发票解决方案按照《增值税实施条例》第53条的规定,为每张开具的发票分配一个不同的连续编号。但法规并未规定发票参考号的特定格式,因此参考号格式可以不同(��如每个分支机构有独立的顺序参考号),只要税务发票定义明确且遵循逻辑顺序即可。

加密戳

加密电子戳使用算法生成,用于保证电子发票及其相关电子通知单的数据来源真实性和内容完整性。它还验证发票和通知单开具人的身份,确保遵守《增值税法》及其实施条例中关于生成电子发票和通知单的规定和管控措施。

加密戳标识符(CSID)

加密戳标识符(CSID)作为独特标识符,在电子发票解决方案单元与能够验证受电子发票法规约束的个人或实体身份的可信第三方之间建立连接。

UUID

UUID(通用唯一标识符)是一种128位标识符,通过专门设计的算法生成,以最大限度降低使用相同算法的其他任何实体生成相同标识符的概率。UUID由符合所需标准的电子发票解决方案创建,并嵌入XML发票中。值得注意的是,在Windows操作系统中,UUID通常被称为GUID(全局唯一标识符)。

哈希

哈希函数是一种可用于将任意大小数据转换为固定大小值(称为哈希值)的函数,占用极小的存储空间。哈希过程是确定性的,即对于特定输入值始终��生成相同的哈希值。无法从哈希值反向推导出原始数据,这表明哈希的目的在于通过验证文件或数据是否已被修改来确保其完整性。