SDI (Sistema di Interscambio) – Vollständiger Leitfaden zur E-Rechnung in Italien

Dieser Beitrag ist auch verfügbar in: English|Español|中文|Português|Français

| Land | Italien |

| Status – B2G | Verpflichtend |

| Status – B2B | Verpflichtend |

| Status – B2C | Verpflichtend |

| Formate | FatturaPA |

| Behörde | Agenzia delle Entrate |

| Netzwerkname | Sistema di Interscambio |

| Gesetzgebung | Regole tecniche relative alla gestione delle fatture di cui all'art. 3, comma 1, d.lgs. 148/2018 |

Überblick

Die E-Rechnung in Italien wird von der Agenzia delle Entrate (Steuerbehörde) verwaltet. Das E-Rechnungsnetzwerk in Italien heißt Sistema di Interscambio.

Unternehmen, die in Italien ansässig oder dort niedergelassen sind, müssen bei der Ausstellung von Rechnungen an Regierungsbehörden in Italien elektronische Rechnungsstellung und digitale Signaturen verwenden. Unternehmen außerhalb Italiens können Rechnungen in Papierform oder elektronischer Form ausstellen. Ab dem 1. Januar 2019 haben die italienischen Vorschriften es für in Italien registrierte Unternehmen zur Pflicht gemacht, Rechnungen über das Sistema di Interscambio (SdI) auszutauschen. Diese Anforderung gilt für alle zwischen inländischen Unternehmen ausgestellten Rechnungen. Ab 2022 umfasst diese Regelung auch die grenzüberschreitende Rechnungsstellung, was bedeutet, dass Rechnungen zwischen italienischen Unternehmen und Unternehmen in anderen Ländern ebenfalls über das SDI-System verarbeitet werden müssen.

Die E-Rechnung in Italien ist ein Beispiel für das Clearance-Modell, d. h. die Rechnung wird von der Steuerverwaltung validiert, bevor sie an den Käufer gesendet wird.

Was ist SDI?

Das Sistema di Interscambio (SDI) ist das E-Rechnungssystem in Italien. Das Austauschsystem hat keine administrative Funktion und führt keine Aufgaben im Zusammenhang mit der Archivierung oder Speicherung von Rechnungen durch.

Wer muss E-Rechnungen erstellen?

Alle italienischen Unternehmen müssen E-Rechnungen für alle ihre inländischen und grenzüberschreitenden Transaktionen erstellen.

Formate

FatturaPA

Elektronische Rechnungen sind im XML-Format und das nationale Format Italiens heißt FatturaPA. FatturaPA ist der einzige Typ einer elektronischen Rechnung, der von öffentlichen Verwaltungen akzeptiert wird.1 Die Authentizität der Herkunft und die Integrität des Inhalts werden von der Person garantiert, die die Rechnung ausstellt, indem sie eine zertifizierte elektronische oder digitale Signatur anbringt.

Esterometro

Das Esterometro war ein Steuermeldesystem, das ursprünglich 2019 in Italien eingeführt wurde. Nach diesem System waren USt.-registrierte Unternehmen in Italien verpflichtet, Ausgangs- und Eingangsrechnungen von oder an ausländische Unternehmen und nicht ansässige Unternehmen vierteljährlich an die Agenzia Entrate zu melden. Typische Transaktionen auf diesen Rechnungen umfassen innergemeinschaftliche Erwerbe sowie Ein- und Ausfuhren.

Das Esterometro-Steuermeldesystem in Italien wurde im Juli 2022 abgeschafft. Es wurde vollständig durch die SDI-Meldung (Sistema di Interscambio) ersetzt.

Wie man sich anmeldet und E-Rechnungen über SDI sendet

Unternehmen können SDI entweder direkt nutzen oder einen Dienstleister in Anspruch nehmen, um E-Rechnungen zu senden. Das SDI leitet die Rechnung dann an den Empfänger weiter, der sie über ein sicheres Web-Portal einsehen und herunterladen kann. Das System ermöglicht es der Steuerbehörde auch, die Authentizität der Rechnung zu überprüfen und etwaige Unregelmäßigkeiten oder Betrug aufzudecken. Verkäufer können die korrekten elektronischen Adressen (Codice) der öffentlichen Verwaltungen auf der unten genannten Indicepa-Website nachschlagen.

Unternehmen können einen der folgenden Kanäle zum Senden von E-Rechnungen nutzen:

- Zertifizierte elektronische Mail (PEC) (Posta elettronica certificata)

- Senden über das Web

- SDICoop Service – Übertragung (Portale Fatture & Corrispettivi)

- SDIFTP-Dienst

Für die Nutzung von Übertragungsdiensten außer dem Portal benötigen Unternehmen Authentifizierungszertifikate. Die akzeptierten Signaturformate für Rechnungsdateien sind CAdES-BES und XAdES-BES.

Keine vorherige Registrierung ist erforderlich, wenn die elektronischen Rechnungen über eine zertifizierte elektronische Post (PEC) gesendet werden. Für die übrigen Kanäle ist eine Registrierung erforderlich.

Die Nachrichten zu der ausgestellten oder übermittelten Datei können direkt vom Übermittler oder vom Aussteller (oder seinem Bevollmächtigten) mit ihren Entratel- oder Fisconline-Anmeldedaten über SDI mit dem Tool Monitoraggio delle ricevute dei file trasmessi hier eingesehen werden.

Für diejenigen, die SDI nutzen, werden die Rechnungen im authentifizierten Bereich des Portals namens „Fatture e Corrispettivi" gespeichert und können dort abgerufen werden.

Integration mit Peppol

Um E-Rechnungen über das PEPPOL-Netzwerk an SDI und umgekehrt zu senden, müssen Unternehmen einen Dienstleister nutzen, der sowohl ein zertifizierter PEPPOL Access Point als auch ein qualifizierter Intermediär gegenüber dem SdI der Steuerbehörde ist.

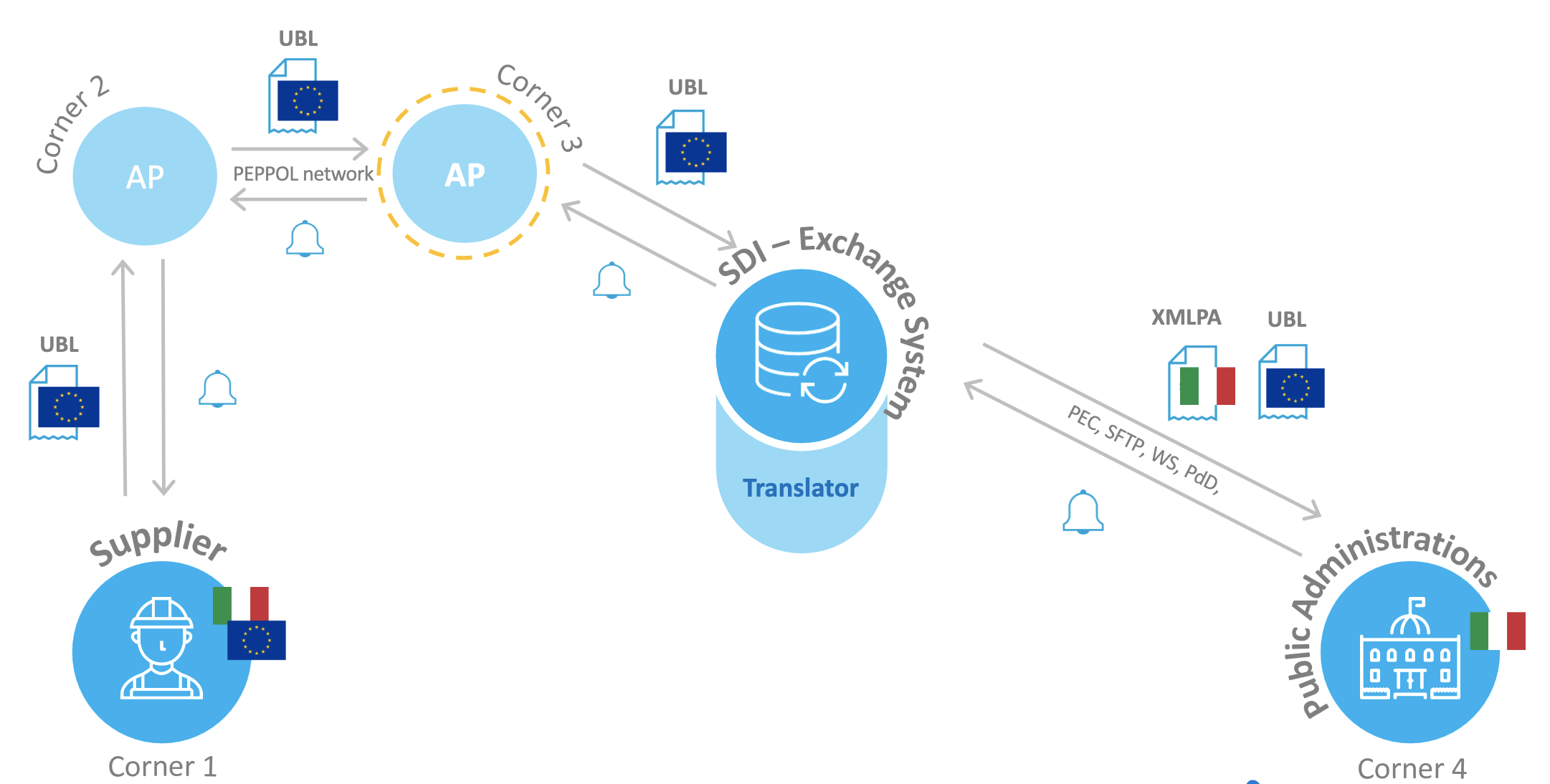

Rechnungsübertragungsfluss

- Der Wirtschaftsakteur (Ecke 1) sendet das Dokument an seinen eigenen Access Point Provider (Ecke 2) und gibt dabei den Empfänger als den UFE-Endpunkt der öffentlichen Verwaltung aus iPA an.

- Der Access Point Provider (Ecke 2) nutzt die dynamische Erkennung von PEPPOL, um den Access Point (Ecke 3) zu identifizieren, an den das Dokument für die PA geliefert werden muss.

- Der Access Point Provider des Wirtschaftsakteurs (Ecke 2) sendet das Dokument an den Access Point Provider der öffentlichen Verwaltung (Ecke 3).

- Der Access Point der öffentlichen Verwaltung (Ecke 3) sendet das Dokument über die traditionellen SdI-Kanäle an das elektronische Austauschsystem (SdI).

- SdI überprüft die Konformität des Dokuments mit den italienischen Regeln, übersetzt es in das nationale FatturaPA-Format und stellt es der PA zu, wobei die ursprüngliche Peppol BIS 3-Datei angehängt wird, unter Verwendung der bei SdI selbst registrierten Empfangskanäle.

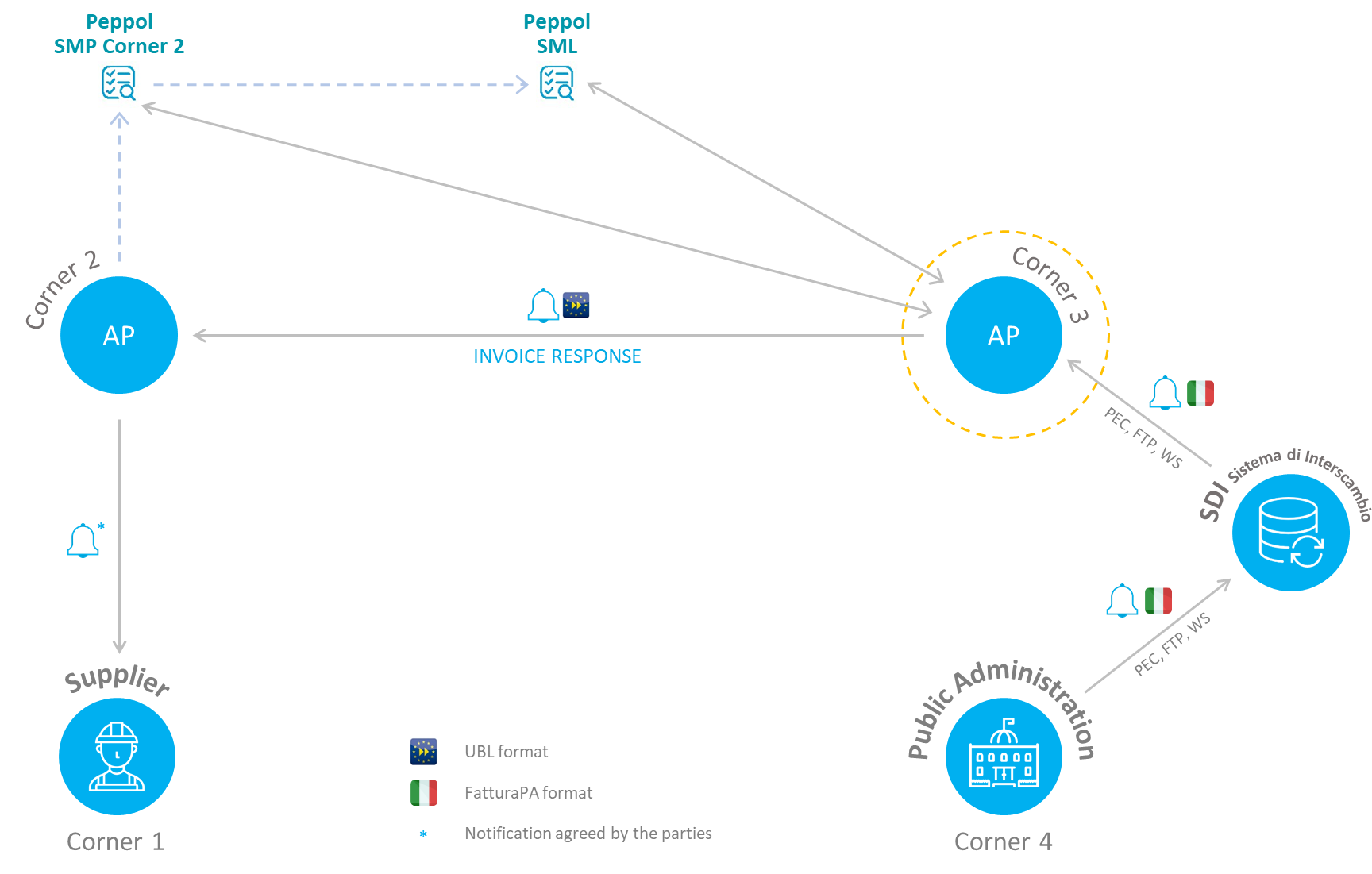

Benachrichtigungsfluss

- Die öffentliche Verwaltung (Ecke 4) sendet eine Empfangsbenachrichtigung im FatturaPA-Format über die traditionellen SdI-Kanäle an SdI.

- SdI empfängt die Benachrichtigung und sendet sie im FatturaPA-Format über den traditionellen SdI-Kanal an den Access Point Provider der PA (Ecke 3).

- Der Access Point Provider der öffentlichen Verwaltung (Ecke 3) konvertiert die Benachrichtigung vom FatturaPA-Format in das UBL-Format und erstellt die Rechnungsantwort (Invoice Response).

- Der Access Point Provider der öffentlichen Verwaltung (Ecke 3) nutzt die dynamische Erkennung von PEPPOL, um den Access Point (Ecke 2) zu identifizieren, an den die Rechnungsantwort geliefert werden soll.

- Der Access Point Provider (Ecke 3) sendet die Rechnungsantwort-Mitteilung über das PEPPOL-Netzwerk an den Access Point Provider des Wirtschaftsakteurs (Ecke 2).

- Der Access Point Provider des Wirtschaftsakteurs (Ecke 2) nutzt eine zwischen den Parteien vereinbarte Benachrichtigungsmethode, um den ursprünglichen Rechnungsabsender (Ecke 1) über das Übertragungsergebnis zu informieren.

Was bei der Nutzung von SDI zu beachten ist

Vereinfachter Fluss

Es gibt einen vereinfachten Fluss, der von denjenigen genutzt werden kann, die mit dem Austauschsystem sowohl als Sender als auch als Empfänger über denselben Übertragungskanal interagieren. In diesem Fall werden die Nachrichtenflüsse so angepasst, dass eine höhere Effizienz beim Übertragungsprozess für elektronische Rechnungen und die damit verbundenen Benachrichtigungen erzielt wird.

Digitale Identität

Um diese Dienste nutzen zu können, ist eine Identität erforderlich, die im öffentlichen Digitalen Identitätssystem (SPID, CIE oder CNS) oder über von der Behörde ausgestellte Anmeldedaten definiert ist.

Wichtige Websites

| Website | Link |

|---|---|

| SDI-Netzwerk | Fatturapa |

| Register der italienischen öffentlichen Verwaltungen | Indicepa |

| Steuernummer-Validierung | Telematici |

| Kanalregistrierung | Registrierung |

| Portale Fatture & Corrispettivi | Anmeldung |

Referenzlinks

- Format der FatturaPA

- FatturaPA-Dokumentation

- FatturaPA-Beispiele

- Wie man FatturaPA signiert

- Elektronische Rechnungen und kostenlose Dienste der Steuerbehörde

- Haushaltsgesetz Nr. 178/2020