E-Rechnung in Indien über IRP — Vorschriften, Status und Updates

Dieser Beitrag ist auch verfügbar in: English|Español|中文|Português|Français

| Land | Indien |

| Status — B2G | Obligatorisch |

| Status — B2B | Obligatorisch für Steuerpflichtige mit aggregiertem Umsatz > 5 Crore Rupien |

| Status — B2C | Obligatorisch für Steuerpflichtige mit aggregiertem Umsatz > 500 Crore Rupien |

| Formate | QR-Code auf Rechnung, PDF |

| Behörde | GST-Rat |

| Netzwerkname | Invoice Registration Portal (IRP) |

| Gesetzgebung | Regel 48(4) der CGST-Regeln 2017 |

Überblick

Indien folgt dem Clearance-Modell für die E-Rechnung. Die vom Lieferanten generierten Rechnungen müssen beim Invoice Registration Portal (IRP) registriert werden. Nach erfolgreicher Registrierung gibt das IRP eine Invoice Reference Number (IRN) und einen QR-Code in der Antwort zurück. Dieser QR-Code und die IRN-Nummer müssen vor dem Versand an die Käufer auf der Rechnung aufgedruckt werden. Indien hat ein Standardrahmenwerk namens GST-E-Rechnungssystem für die landesweite E-Rechnung im Rahmen des GST-Systems eingeführt.

Was ist die GST-E-Rechnung?

Die GST-E-Rechnung ist ein System, das von der indischen Regierung eingeführt wurde, um B2B-Rechnungen (Business-to-Business) und bestimmte andere festgelegte Dokumente dem GST-System zu melden und eine eindeutige Invoice Reference Number (IRN) zu erhalten, die die Rechnung rechtsgültig macht.

Gemäß dem GST-Gesetz müssen notifizierte Unternehmen für jede B2B-Rechnung eine IRN generieren, indem sie die festgelegten Rechnungsdetails elektronisch beim Invoice Registration Portal (IRP) hochladen. Das IRP validiert die Daten und gibt eine signierte E-Rechnung mit einem QR-Code zurück, der die IRN enthält.

Das GST-E-Rechnungssystem wurde vom GST Network (GSTN), der Organisation, die für die IT-Infrastruktur und -dienste für die GST-Implementierung in Indien verantwortlich ist, entwickelt.

Ziele der GST-E-Rechnung

Einige der wichtigsten Ziele hinter der Einführung der GST-E-Rechnung in Indien sind:

- Verbesserung der Steuer-Compliance durch Reduzierung gefälschter Rechnungen und anderer Steuerbetrug

- Schaffung einer einzigen Quelle der Wahrheit für die Meldung von B2B-Rechnungen

- Reduzierung von Transkriptionsfehlern und Verbesserung der Datenqualität

- Automatisierung der Abstimmung zwischen Vorsteuer und Ausgangssteuerpflicht

- Nahtlosen Datenaustausch zwischen Käufer und Lieferant auf Systemebene ermöglichen

- Unterstützung der rechnungsbasierten Finanzierung für den KMU-Sektor

Anwendbarkeit der GST-E-Rechnung

Die E-Rechnung gilt für registrierte Unternehmen, deren aggregierter Jahresumsatz den festgelegten Schwellenwert überschreitet. Dieser Schwellenwert wurde im Laufe der Zeit schrittweise reduziert.

Der aktuelle Anwendbarkeitsschwellenwert beträgt 20 Crore Rupien aggregierter Jahresumsatz. Darüber hinaus gilt die E-Rechnung nur für steuerpflichtige B2B-Lieferungen.

Von der E-Rechnungspflicht ausgenommene Kategorien:

- SEZ-Einheiten

- Versicherungsunternehmen, Banken und Finanzinstitute

- Gütertransportbehörden

- Lieferanten von Personentransportdienstleistungen

- Kinokassenanbieter

Wie die GST-E-Rechnung funktioniert

Die wesentlichen Schritte des GST-E-Rechnungsprozesses sind:

- Die Abrechnungs- oder Buchhaltungssoftware des Verkäufers/Lieferanten generiert die Rechnung wie gewohnt.

- Die JSON-Datei der Rechnungsdaten wird programmatisch aus der Buchhaltungssoftware extrahiert und online über APIs an das IRP gemeldet.

- Das IRP validiert die JSON-Daten gegen das festgelegte Schema, generiert den IRN-Hash und signiert die Rechnungsdaten digital.

- Das IRP gibt das signierte JSON zurück an den Lieferanten mit IRN und QR-Code.

- Das System des Lieferanten druckt die Rechnung mit dem IRN-QR-Code oder teilt sie elektronisch mit dem Käufer.

- Das signierte JSON wird auch vom IRP mit den GST- und E-Way-Bill-Systemen geteilt.

E-Rechnungsschema

In Indien wird der Standard für E-Rechnungsdaten als GST-E-Rechnungsschema oder GST INV-1-Format bezeichnet. Es verwendet JSON (JavaScript Object Notation) für die Darstellung der Rechnungsdaten.

Das Schema legt die Pflichtfelder fest, die für die IRN-Generierung in einer Rechnung vorhanden sein müssen, wie Lieferanten- und Käufer-GSTIN, Rechnungsnummer, Datum, Wert, Steuersätze, HSN-Codes usw.

Invoice Registration Portal

Das Invoice Registration Portal (IRP) ist die von GSTN bereitgestellte Website, über die Lieferanten ihre Rechnungsdaten elektronisch hochladen können.

Wesentliche Aspekte des IRP:

- Bietet APIs für die Systemintegration durch Lieferanten zum Hochladen von JSONs und Empfangen von IRN.

- Validiert Rechnungen gegen das Schema und prüft auf Doppelausstellung mithilfe des GST-Zentralregisters.

- Generiert den IRN-Hash und signiert die Rechnungsdaten digital zusammen mit dem QR-Code.

- Teilt signierte Rechnungen mit dem Lieferanten und überträgt sie an das GST-System.

- Erlaubt das Massenhochladen von Rechnungen über vom GSTN bereitgestellte Offline-Tools.

Stornierung und Änderungen

Sie können eine IRN oder Rechnung nach der Generierung weder löschen noch ändern. Sie kann jedoch nur storniert werden, und Sie können ein neues Dokument mit einer neuen Rechnungsnummer melden und eine neue IRN generieren (idealerweise Gutschrift ausstellen und dann neue Rechnung generieren). Der Lieferant kann eine ausgestellte Rechnung innerhalb von 24 Stunden nach der IRN-Generierung über eine Stornierungsapi auf dem IRP stornieren. Stornierung ist jedoch nicht zulässig, wenn der verbundene E-Way-Bill aktiv ist oder von einem Steuersachbearbeiter während des Transports überprüft wurde.

Änderungen an den E-Rechnungsdaten sind auf dem IRP nicht erlaubt. Alle Änderungen müssen nur auf dem GST-Portal bei der Einreichung der GSTR-1 vorgenommen werden.

E-Way-Bills

E-Way-Bills sind obligatorisch für den Transport von Waren im Wert von über 50.000 Rupien in Indien. Das E-Rechnungssystem ist mit dem E-Way-Bill-System integriert, um die nahtlose Generierung von E-Way-Bills aus E-Rechnungsdaten zu ermöglichen.

Auswirkungen auf Unternehmen

Die Einführung des GST-E-Rechnungssystems erfordert bestimmte Änderungen durch Lieferanten, Käufer und Vermittler.

Lieferanten müssen:

- Buchhaltungs-/Abrechnungssysteme modifizieren oder integrieren, um Rechnungen als JSON-Daten zu extrahieren und mit dem IRP zu integrieren.

- Validierungen und Änderungen aufbauen, um die Schema-Konformität von E-Rechnungen sicherzustellen.

- Betrieblich an die IRN-basierte Rechnungsstellung anpassen.

- Mitarbeiter in E-Rechnungsverfahren schulen.

Käufer müssen:

- Systeme aktualisieren, um IRN-konforme E-Rechnungen automatisch zu verbrauchen und zu verarbeiten.

- Prozesse rund um Rechnungsverifizierung und Zahlungen ändern, um auf IRN als eindeutige Kennung zu setzen.

Schrittweise Einführung

Die indische Regierung hat den Anwendbarkeitsschwellenwert schrittweise reduziert:

- Phase 1: Umsatz über 500 Crore ab Oktober 2020

- Phase 2: Umsatz über 100 Crore ab Januar 2021

- Phase 3: Umsatz über 50 Crore ab April 2021

- Phase 4: Umsatz über 20 Crore ab April 2022

Beziehung zu GST-Steuererklärungen

Ein wesentlicher Vorteil der E-Rechnung ist die automatische Befüllung von Rechnungsinformationen in GST-Steuererklärungen von Lieferanten und Käufern. Für Lieferanten, die E-Rechnungen ausstellen, werden die Details automatisch in ihre GSTR-1-Umsatzerklärung übernommen.

Wer muss E-Rechnungen generieren?

Die E-Rechnung ist für alle bei der GST registrierten B2B-Händler mit einem Jahresumsatz von mehr als 5 Crore Rupien in einem beliebigen Geschäftsjahr ab 2017–18 mit Wirkung vom 1. August 2023 obligatorisch.

Von der Pflicht befreite Einrichtungen/Personen

Folgende Einrichtungen sind von der Ausstellung von E-Rechnungen in Indien befreit:

- SEZ-Einheiten

- Versicherung

- Banken (einschließlich NBFCs)

- Gütertransportbehörden (Transport von Gütern auf der Straße in Güterfahrzeugen)

- Personentransportdienstleistungen

- Multiplex-Kinoadmissionen

Unterschied zwischen B2B- und B2C-E-Rechnungen

- B2B-E-Rechnungen — Diese E-Rechnungen werden durch Einreichung der Rechnung beim IRP-Portal generiert. Die E-Rechnungen müssen eine IRN (Invoice Reference Number) und einen vom IRP ausgestellten QR-Code enthalten.

- B2C-E-Rechnungen — Diese E-Rechnungen werden nicht beim IRP-Portal registriert. Sie enthalten einen vom Händler selbst generierten QR-Code.

B2C-E-Rechnungen

B2C-E-Rechnungen in Indien sind im Wesentlichen Rechnungen mit einem dynamischen QR-Code.

Art der Transaktionen, bei denen ein dynamischer QR-Code angezeigt werden muss

Ein dynamischer QR-Code muss auf allen B2C-Rechnungen (Business-to-Consumer) angezeigt werden.

Welche Unternehmen müssen dynamische QR-Codes auf B2C-Rechnungen anzeigen

Alle Unternehmen, deren Jahresumsatz 500 Crore Rupien in einem der vorherigen Geschäftsjahre (ab 2017–18) überschreitet, sind ab dem 1. Dezember 2020 verpflichtet, QR-Codes auf ihren B2C-Rechnungen anzuzeigen.

Parameter/Details, die im QR-Code erfasst werden müssen

Der dynamische QR-Code muss folgende Details enthalten:

- GSTIN-Nummer des Lieferanten

- UPI-ID des Lieferanten

- Bankkontonummer und IFSC des Zahlungsempfängers

- Rechnungsnummer und Rechnungsdatum

- Gesamter Rechnungswert

- GST-Betrag mit Aufschlüsselung (CGST, SGST, IGST, CESS usw.)

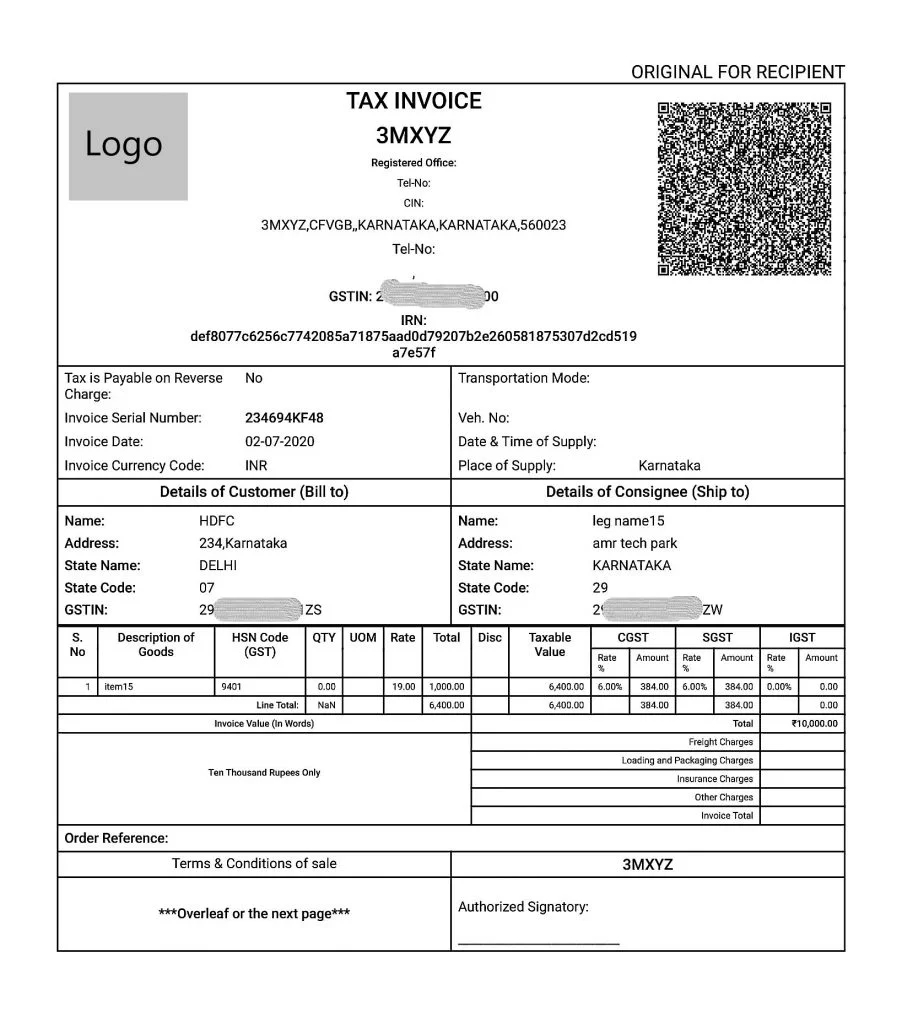

|

| Muster-E-Rechnung |

Neueste Updates

10.05.2023E-Rechnungs-Schwellenwert ab 01. August 2023 auf 5 Crore Rupien gesenkt- Das CBIC hat eine Benachrichtigung herausgegeben, die Unternehmen mit einem Umsatz von über 5 Crore verpflichtet, ab dem 1. August E-Rechnungen zu generieren. Der aktuelle Grenzwert liegt bei 10 Crore. Mehr erfahren

Häufig gestellte Fragen

Mein Rechnungsdatum ist mehr als 30 Tage alt — wird das IRP es noch für die IRN-Generierung akzeptieren?

Nein. Ab dem 1. April 2025 können Steuerpflichtige mit einem aggregierten Jahresumsatz (AATO) von 10 Crore Rupien oder mehr keine E-Rechnungen mehr als 30 Tage nach dem Rechnungsdatum beim IRP melden. Wenn das 30-Tage-Fenster verstrichen ist, blockiert das IRP-System die IRN-Generierung. Um dies zu lösen, müssen Sie eine neue Rechnung mit einem neuen Rechnungsdatum erstellen. Dies hat auch Auswirkungen auf den Käufer: Ohne eine gültige IRN auf der Rechnung kann der Käufer für diese Transaktion keinen Vorsteuerabzug (ITC) geltend machen. [1]

Benötigen Gutschriften und Lastschriften auch eine IRN, oder nur Steuerrechnungen?

Gutschriften und Lastschriften müssen auch beim IRP registriert werden und erhalten jeweils eine eigene 64-stellige IRN. Das GST-E-Rechnungsschema unterstützt die Dokumenttypencodes CRN (Gutschrift) und DBN (Lastschrift) neben dem Standard INV. Ein häufiger Compliance-Fehler ist die Ausstellung einer Gutschrift oder Lastschrift im PDF- oder Papierformat ohne IRP-Registrierung. Die 30-Tage-Meldepflicht gilt auch für Gutschriften und Lastschriften. [1]

Ich habe eine IRN innerhalb von 24 Stunden storniert — wird die stornierte Rechnung noch in meiner GSTR-1-Auto-Befüllung erscheinen?

Nein, eine stornierte IRN wird nicht in Ihren GSTR-1-Auto-Befüllungstabellen erscheinen. Da die IRN-Stornierung innerhalb von 24 Stunden nach der Generierung erfolgen muss, findet sie vor dem T+2-Auto-Befüllungszyklus statt. Wenn Sie das 24-Stunden-Stornierungsfenster beim IRP verpassen, ist dort keine Stornierung mehr möglich. Stattdessen müssen Sie eine Gutschrift gegen die falsche Rechnung ausstellen und den entsprechenden GSTR-1-Tabelleneintrag manuell auf dem GST-Portal ändern. [1]

Mein Umsatz überschritt 5 Crore Rupien Mitte des Jahres — ab wann genau ist die E-Rechnung für mich obligatorisch?

Der Anwendbarkeitsschwellenwert von 5 Crore Rupien basiert auf dem aggregierten Jahresumsatz (AATO) in einem beliebigen vorherigen Geschäftsjahr ab 2017–18. Sobald Ihr Umsatz in einem Geschäftsjahr 5 Crore Rupien überschreitet, ist die E-Rechnung obligatorisch ohne Übergangsfrist. Rechnungen ohne IRN nach Ihrem obligatorischen Datum setzen Sie einer Geldstrafe von 10.000 Rupien pro Rechnung oder 100 % des anwendbaren Steuerbetrags aus, je nachdem, was höher ist. [1]

Mein Unternehmen ist eine SEZ-Einheit — sind wir von der Generierung von E-Rechnungen für unsere ausgehenden Lieferungen befreit?

SEZ-Einheiten sind von der Generierung von IRNs für ihre eigenen ausgehenden Lieferungen befreit. Diese Befreiung gilt jedoch nur für die ausgehenden Rechnungen der SEZ-Einheit. Wenn Sie ein regulärer GST-Steuerpflichtiger (keine SEZ-Einheit) sind, der Waren oder Dienstleistungen an eine SEZ-Einheit oder einen SEZ-Entwickler liefert, müssen Sie trotzdem eine IRN generieren. Ein häufiger Fehler ist die Behandlung aller Rechnungen mit einer SEZ-Partei als von der E-Rechnung befreit. [1]

Wir stellen B2C-Rechnungen an Endverbraucher aus — müssen wir diese beim IRP registrieren?

Nein — B2C-Rechnungen werden nicht beim IRP registriert und erhalten keine IRN. Wenn Sie versuchen, eine B2C-Rechnung beim IRP hochzuladen, wird sie abgelehnt. Unternehmen mit einem Jahresumsatz über 500 Crore müssen jedoch einen dynamischen UPI-basierten QR-Code auf allen B2C-Rechnungen ab dem 1. Dezember 2020 anzeigen. Dieser QR-Code wird von den eigenen Systemen des Lieferanten (nicht vom IRP) generiert und muss GSTIN, UPI-ID, Bankkonto und IFSC, Rechnungsnummer und -datum, Gesamtrechnungswert und GST-Aufschlüsselung kodieren. [1]