Liechtenstein Steuer-ID — PEID, FL-Steuernummer und MWST/UID-Nummern

Dieser Beitrag ist auch verfügbar in: English|Español|中文|Português|Français

Liechtenstein verwendet drei verschiedene Steueridentifikatoren, die verschiedenen Zwecken dienen — eine Verwechslung auf Rechnungen oder Steuerformularen ist ein häufiger und kostspieliger Fehler sowohl für einheimische Unternehmen als auch für ausländische Unternehmen, die in den Markt eintreten. Dieser Leitfaden erläutert jeden Identifikator, sein Format und wann er erforderlich ist.

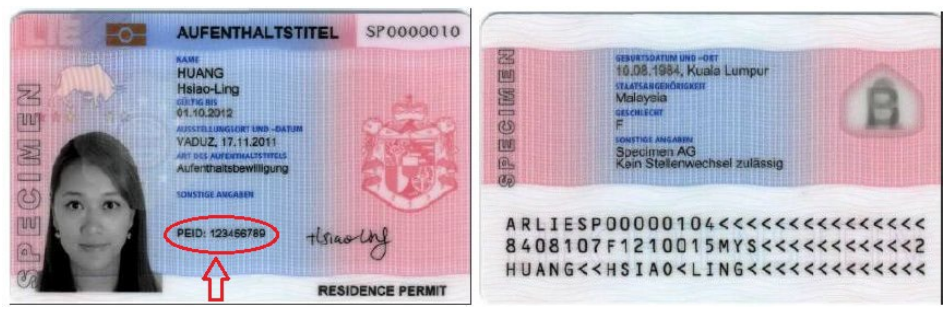

PEID-Nummer (Personenidentifikationsnummer)

Die PEID-Nummer ist die zentrale Steueridentifikationsnummer in Liechtenstein, die sowohl für natürliche Personen (Einzelpersonen) als auch für juristische Personen verwendet wird. „PEID" steht für Personenidentifikationsnummer. Sie wird vom Liechtensteinischen Amt für Statistik ausgestellt und dient als primärer Identifikator auf Einkommensteuererklärungen, Lohnunterlagen, Arbeitgeberzählungsberichten und AEOI-Meldungen (automatischer Informationsaustausch).

Format

Die PEID-Nummer ist eine rein numerische Zeichenfolge von bis zu 12 Ziffern. Führende Nullen werden weggelassen, was bedeutet, dass die angezeigte Länge variiert:

| Länge | Wann sie vorkommt |

|---|---|

| 12 Ziffern | Vollformat: 999999999999 |

| 7 Ziffern | Führende Nullen bei kürzeren Sequenzen gestrichen |

| 4 Ziffern | Kürzester zugewiesener Block nach Streichung führender Nullen |

Es gibt keine Trennzeichen, kein Länderpräfix und keine Prüfziffer im Standard-PEID-Format, das im Inland verwendet wird. Auf Lohnausweisen und Arbeitgeberberichten muss die PEID des Arbeitnehmers im vorgesehenen Feld eingetragen werden — eine Auslassung führt zur Ablehnung durch die Liechtensteinische Steuerverwaltung.

Beispiel: 999999999999

Offizielle Suchdatenbank: PEID-Suche — Handelsregister Liechtenstein

|

| Aufenthaltserlaubnis für Ausländer |

|

| Aufenthaltserlaubnis für Grenzgänger |

FL-Steuernummer (Individuelle Einkommensteuernummer)

Für Zwecke der individuellen Einkommensteuer verwendet die Steuerverwaltung (STV) die PEID als zugrunde liegenden Identifikator, bezeichnet sie aber im Kontext persönlicher Steuereinreichungen als FL-Steuernummer — wörtlich die „FL-Steuernummer", wobei FL der ISO-3166-1-alpha-2-Ländercode Liechtensteins ist. Sie erscheint auf persönlichen Steuerbescheiden und wird bei der Korrespondenz mit der Steuerverwaltung in Einkommensteuersachen benötigt.

Personen, die die elektronische Steuererklärung über das Online-Portal der STV einreichen, müssen ihre PEID/FL-Steuernummer zur Authentifizierung eingeben. Es gibt kein separates Ausstellungsverfahren — die bei der Geburt oder Registrierung zugewiesene PEID dient automatisch als FL-Steuernummer.

FL-UID und MWST-Nummer (Umsatzsteuer-Identifikator)

Für Umsatzsteuer-(MWST-)Zwecke erhält ein registriertes Unternehmen eine separate FL-UID — einen neunstelligen Identifikator im Format:

FL-XXXXXXXXX

Diese Nummer leitet sich vom Schweizer UID-System (Unternehmens-Identifikationsnummer) ab und spiegelt die Zollunion und das gemeinsame Umsatzsteuergebiet Liechtensteins mit der Schweiz wider. Die FL-UID ist:

- Pflichtangabe auf allen MWST-Rechnungen, die von registrierten liechtensteinischen Unternehmen ausgestellt werden

- Erforderlich auf dem MWST-Registrierungszertifikat

- Die Nummer, die zur Abfrage des offiziellen MWST-Registers unter mwstregister.li verwendet wird

- Verschieden von der PEID — die Verwendung der PEID anstelle der FL-UID auf einer Umsatzsteuerrechnung löst eine Rechnungsablehnung durch umsatzsteuerlich registrierte Geschäftskunden aus

Liechtensteinische MWST-Sätze (gültig ab 1. Januar 2024):

| Satz | Gilt für |

|---|---|

| 8,1 % Standardsatz | Die meisten Waren und Dienstleistungen |

| 2,6 % Ermäßigter Satz | Lebensmittel, Arzneimittel, Zeitungen, Bücher |

| 3,8 % Sondersatz | Beherbergungsleistungen (Hotels) |

Die CHF-100.000-Registrierungsschwelle gilt für den weltweiten Umsatz, nicht nur für den Umsatz in Liechtenstein. Nicht ansässige ausländische Unternehmen müssen einen in Liechtenstein ansässigen Fiskalvertreter bestellen, bevor sie sich registrieren können.

eMWST-Portal — Pflicht ab Januar 2025

Ab Januar 2025 müssen alle Umsatzsteuertransaktionen über das eMWST-Portal unter mwstportal.li abgewickelt werden. Papiereinreichungen werden nicht mehr akzeptiert. Der Zugang erfordert eine eID.li-Zugangsberechtigung — bestehende lilog-Konten werden nicht übertragen. Ausländische Unternehmen, die sich auf einen Fiskalvertreter stützen, müssen sicherstellen, dass ihr Vertreter eine gültige eVertretung-Genehmigung hat, die an eine aktive eID.li gebunden ist.

Wie kann Lookuptax Sie bei der USt-Validierung unterstützen?

Lookuptax USt-Validierung revolutioniert die Überprüfung von Umsatzsteuer-Identifikationsnummern mit seiner robusten Plattform, die Unternehmen die nahtlose Verifizierung von Umsatzsteuer-Nummern in über 100 Ländern ermöglicht. Unsere modernste Technologie gewährleistet eine genaue und effiziente Validierung, reduziert Fehler und verbessert die Steuer-Compliance.

Häufig gestellte Fragen

Kann ich eine liechtensteinische Umsatzsteuer-Nummer über EU-VIES überprüfen?

Nein. Obwohl Liechtenstein EWR-Mitglied ist, ist es kein EU-Mitgliedstaat und daher vom EU-VIES-System ausgeschlossen. Liechtenstein betreibt ein gemeinsames Umsatzsteuergebiet (MWST-Gebiet) mit der Schweiz im Rahmen eines Zollunionsvertrags, und sein Umsatzsteuerregister wird separat von der Liechtensteinischen Steuerverwaltung geführt. Um zu prüfen, ob eine liechtensteinische Umsatzsteuer-Nummer (Format: FL-XXXXXXXXX) aktiv ist, fragen Sie direkt das offizielle MWST-Register unter mwstregister.li ab — kein EU-Tool von Drittanbietern wird ein Ergebnis liefern. Unternehmen, die eine VIES-Überprüfung versuchen und eine „Nicht gefunden"-Antwort erhalten, sollten das nicht als Ungültigkeit der Nummer interpretieren. [1] [2]

Benötigt ein ausländisches Unternehmen für digitale Dienstleistungen einen Fiskalvertreter, um sich für die liechtensteinische MWST zu registrieren?

Ja. Ein nicht ansässiges Unternehmen, das digitale oder elektronische Dienstleistungen an in Liechtenstein ansässige Verbraucher erbringt, muss sich für die MWST registrieren, sobald sein weltweiter steuerpflichtiger Umsatz CHF 100.000 erreicht. Eine Registrierung ist ohne vorherige Bestellung eines lokal ansässigen Fiskalvertreters nicht möglich, der gemeinsam und gesamtschuldnerisch für alle Umsatzsteuerverpflichtungen haftet. Die Steuerbehörde kann auch eine Bankgarantie zur Absicherung der voraussichtlichen Steuerschuld verlangen. Anträge werden elektronisch über das eMWST-Portal unter mwstportal.li eingereicht — Papierformulare werden seit dem 31. Dezember 2024 nicht mehr akzeptiert. Das Versäumnis, sich vor Erreichen der Schwelle zu registrieren, setzt den ausländischen Lieferanten rückwirkenden Steuern zuzüglich Zinsen und einer Geldstrafe von bis zu CHF 10.000 aus. [1] [2]

Muss eine liechtensteinische Stiftung mit Status „Privatvermögensstruktur" noch unter CRS/AEOI berichten?

Grundsätzlich ja. Liechtenstein führte AEOI im Rahmen des CRS-Frameworks im Jahr 2016 ein, und eine Stiftung qualifiziert sich in der Regel als passive Nicht-Finanzeinheit (NFE). Die Depotbank — nicht die Stiftung selbst — ist die berichtspflichtige Finanzinstitution, aber die Bank muss gegenüber der Liechtensteinischen Steuerverwaltung die Identität aller Kontrollpersonen (Gründer, Begünstigte), Gesamtvermögenswerte und Auszahlungsbeträge melden, wenn eine Kontrollperson ein ausländischer Steueransässiger ist. Eine Privatvermögensstruktur (PAS)-Klassifizierung reduziert die jährliche Steuer auf einen pauschalen Satz von CHF 1.200 und beseitigt die Pflicht zur jährlichen Einkommensteuererklärung, befreit die Struktur jedoch nicht von der CRS-Kontoberichterstattung durch ihre Finanzinstitution. [1] [2]

Welche Körperschaftsteuer zahlt eine liechtensteinische Anstalt oder Stiftung ohne Betriebsgewinn?

Alle liechtensteinischen Kapitalgesellschaften, Anstalten und Stiftungen unterliegen einer pauschalen Gewinnsteuer von 12,5 %, aber eine Mindeststeuer von CHF 1.800 jährlich gilt unabhängig vom Gewinn für die meisten Unternehmen — dieser Betrag wird auf eine tatsächliche Gewinnsteuerschuld angerechnet. Unternehmen, deren Gesamtvermögen in jedem der vorangegangenen drei Jahre CHF 500.000 nicht überschritten hat, sind von der Mindeststeuer befreit. Eine Stiftung, die sich als Privatvermögensstruktur (PAS) qualifiziert, zahlt stattdessen eine reduzierte Mindeststeuer von CHF 1.200 pro Jahr und ist nicht verpflichtet, eine jährliche Steuererklärung einzureichen, sofern sie keine kommerzielle Tätigkeit ausübt. [1] [2]

Ist die liechtensteinische PEID dieselbe Nummer, die für Steuererklärungen und Umsatzsteuer verwendet wird — und wo passt die FL-UID hinein?

Sie sind verwandt, aber unterschiedlich. Die PEID (Personenidentifikationsnummer) ist der vom Amt für Statistik ausgestellte zentrale Identifikator; sie wird auf Einkommensteuererklärungen und als zugrunde liegender Identifikator für Arbeitgeber und Arbeitnehmer verwendet. Für Umsatzsteuer-(MWST-)Zwecke stellt die Steuerbehörde eine separate FL-UID aus — eine neunstellige Nummer im Format FL-XXXXXXXXX — die auf allen MWST-Bescheinigungen und Rechnungen erscheint. Die FL-UID basiert auf dem Schweizer UID-System und ist auf Rechnungen von umsatzsteuerlich registrierten Unternehmen obligatorisch; das Weglassen der FL-UID oder die alleinige Verwendung der PEID auf einer Umsatzsteuerrechnung kann zu Rechnungsablehnungen durch Geschäftskunden und einer Geldstrafe von bis zu CHF 10.000 gemäß dem liechtensteinischen Umsatzsteuergesetz führen. [1] [2]

Tragen Online-Marktplätze und Plattformen jetzt die MWST-Haftung für Verkäufe nach Liechtenstein?

Ja, ab dem 1. Januar 2025. Gemäß dem Liechtensteinischen Gesetz Nr. 641.20 gelten elektronische Plattformen, die die Lieferung von Waren oder Dienstleistungen an liechtensteinische Kunden ermöglichen, als fiktiver Lieferant — d. h. die Plattform, nicht der zugrunde liegende Verkäufer, ist für die Erhebung und Abführung der MWST verantwortlich. Diese „fiktiver Lieferant"-Regel gilt für Marktplätze, Portale und Apps. Die CHF-100.000-Registrierungsschwelle für den globalen Umsatz löst weiterhin die Registrierungspflicht aus, aber sobald sie überschritten wird, ist MWST auf alle qualifizierten Verkäufe über die Plattform fällig — nicht nur auf diejenigen, die nach dem Erreichen der Schwelle getätigt wurden. Plattformen, die ausschließlich Zahlungsabwicklung, Werbung oder Listungsdienste erbringen, ohne direkten Käufer-Verkäufer-Kontakt zu ermöglichen, sind von der Regel ausgenommen. [1] [2]

Verwandte Ressourcen

- Schweiz UID-Nummer Leitfaden — die Schweizer UID (CHE-XXX.XXX.XXX) bildet die Grundlage für Liechtensteins FL-UID; das Verständnis beider verhindert grenzüberschreitende Rechnungsfehler

- Schweizer UID-Nummer überprüfen — Schritt-für-Schritt-Leitfaden zum uid.admin.ch-Register, das auch FL-UIDs indexiert, die im Rahmen der Schweizer-Liechtensteinischen Zollunion registriert sind

- Österreich Steuer-ID Leitfaden — benachbartes DACH-Land mit eigenem ATU-Umsatzsteuerformat und Fiskalvertreterregeln

- Deutschland TIN-Leitfaden — Deutsche Steuer-ID und Umsatzsteuer-ID-Regeln, die häufig zusammen mit Liechtenstein für die DACH-Compliance konsultiert werden

- EU-VIES-Überprüfungsleitfaden — Liechtensteinische FL-UIDs erscheinen nicht in VIES; dieser Leitfaden erklärt, was VIES abdeckt und wann mwstregister.li zu verwenden ist