Litauen Steuer-ID — Asmens Kodas, TIN & PVM-Nummer

Dieser Beitrag ist auch verfügbar in: English|中文|Português|Français

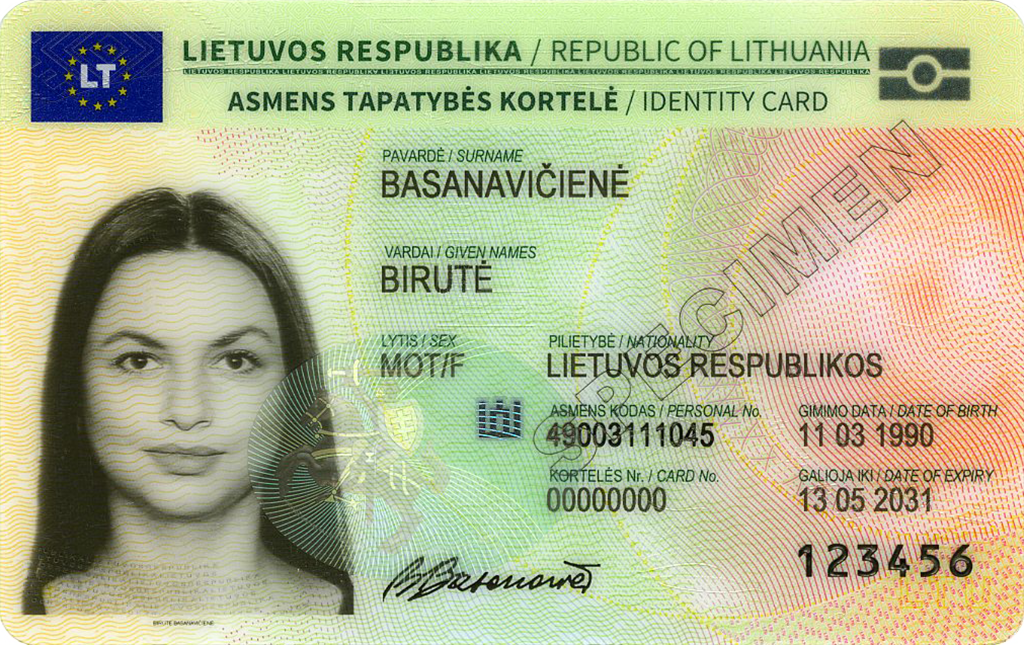

Asmens Kodas (Personalcode)

Der Asmens Kodas ist Litauens nationale Personalidentifikationsnummer, die allen litauischen Staatsbürgern und registrierten Einwohnern vom Bevölkerungsregisterdienst (Registrų centras) ausgestellt wird. Er dient sowohl als zivilrechtliche Identifikationsnummer als auch als individuelle Steueridentifikationsnummer für alle Angelegenheiten mit der Staatlichen Steuerinspektion (VMI) — Ansässigen wird keine separate Steuernummer ausgestellt.

Format: 11 Ziffern, keine Leerzeichen oder Trennzeichen

Der Code kodiert vier Informationen in einer festen Struktur:

| Position | Länge | Bedeutung |

|---|---|---|

| 1 | 1 Ziffer | Geschlecht und Geburtsjahrundert: 1/2 = männlich/weiblich, geboren 1800–1899; 3/4 = männlich/weiblich, geboren 1900–1999; 5/6 = männlich/weiblich, geboren 2000–2099 |

| 2–7 | 6 Ziffern | Geburtsdatum im Format JJMMTT |

| 8–10 | 3 Ziffern | Seriennummer zur Unterscheidung von am gleichen Datum geborenen Personen |

| 11 | 1 Ziffer | Prüfziffer zur Validierung |

Beispiel: 38503031234 — männlich (3), geboren 1985-03-03, Seriennummer 123, Prüfziffer 4.

|

| Asmens Kodas |

Juridinio Asmens Kodas (Unternehmensscode)

Der Juridinio asmens kodas (Unternehmensscode) ist ein eindeutiger 9-stelliger numerischer Identifikator, der jeder juristischen Person — UAB, MB, VšĮ, Zweigniederlassungen ausländischer Unternehmen — bei der Registrierung im Register juristischer Personen (Juridinių asmenų registras, JAR) zugewiesen wird, das von Registrų centras verwaltet wird.

Format: 9 Ziffern, nur numerisch

Der Unternehmensscode ist öffentliche Information. Sie können ihn kostenlos über das JAR-Öffentlichkeitssuchportal unter registrucentras.lt/jar/p_en/ abrufen. Der Code erscheint auf Gründungsurkunden, offiziellen Rechnungen, Verträgen und allen VMI-Einreichungen.

Der Juridinio asmens kodas ist nicht dasselbe wie die PVM-(Umsatzsteuer-)Nummer — ein Unternehmen kann einen Unternehmensscode ohne USt-Payer-Status besitzen. Nach der Umsatzsteuer-Registrierung erhält das Unternehmen auch einen PVM mokėtojo kodas (siehe unten), der aus dem Unternehmensscode aufgebaut, aber mit „LT" präfixiert ist.

TIN (Steueridentifikationsnummer)

Für litauische juristische Personen folgt die bei VMI-Einreichungen verwendete Steueridentifikationsnummer einem bestimmten Algorithmus. Die Steueridentifikationsnummer verwendet das Format F || SEQ || K, wobei:

- F eine feste Präfixziffer ist — entweder 6 oder 9.

- SEQ eine 8-stellige Folge natürlicher Zahlen ist (z. B. 00000001, 00000002).

- K eine Kontrollziffer ist, die wie folgt berechnet wird:

Die 10-stellige Steueridentifikationsnummer N9N8N7N6N5N4N3N2N1K wird validiert durch:

- Ziffern N9 bis N1 extrahieren.

- Jede Ziffer mit 9, 8, 7, 6, 5, 4, 3, 2, 1 multiplizieren und summieren: A = Σ(Ni × i).

- A durch die zweistellige Zahl N9N8 dividieren: B = A mod N9N8.

- Wenn B < 10, ist K = B. Wenn B ≥ 10, die einzelnen Ziffern von B summieren, um Z zu erhalten.

- Wenn Z < 10, ist K = Z. Wenn Z ≥ 10, wiederholen, bis das Ergebnis < 10 ist — dieser Endwert ist K.

|

| Reisepass |

|

| Führerschein |

|

| Personalausweis |

PVM Mokėtojo Kodas (Umsatzsteuer-Nummer)

PVM steht für Pridėtinės vertės mokestis — Litauens Mehrwertsteuer. Der PVM mokėtojo kodas ist die Umsatzsteuer-Registrierungsnummer, die von der VMI an Unternehmen vergeben wird, die als Umsatzsteuerzahler in Litauen registriert sind. In älteren Dokumenten wird er auch als KMKR-Nummer (Kodo mokėtojo kodo registras) bezeichnet.

Format: LT + 9 oder 12 Ziffern

| Format | Verwendet für |

|---|---|

LT + 9 Ziffern (z. B. LT100001738) | Standard-Juristische Personen — die 9 Ziffern entsprechen dem Juridinio asmens kodas |

LT + 12 Ziffern (z. B. LT100001738011) | Natürliche Personen (Einzelunternehmer / individuelle Tätigkeit) und bestimmte Nicht-Standard-Registrierte |

Die PVM-Nummer kann über EU-VIES überprüft werden (siehe EU-Umsatzsteuer-Nummer überprüfen) oder direkt im VMI-Portal. Litauische umsatzsteuerlich registrierte Lieferanten müssen ihre PVM-Nummer auf allen ausgestellten Rechnungen ausweisen — eine Auslassung kann zur Rechnungsablehnung durch B2B-Kunden führen.

Umsatzsteuersatz: Der Standard-PVM-Satz beträgt 21 %. Ermäßigte Sätze von 9 % und 5 % gelten für bestimmte Waren und Dienstleistungen (Arzneimittel, Bücher, Beherbergung).

i.MAS — Litauens obligatorisches digitales Steuermeldesystem

Litauen betreibt i.MAS (Intelektualinė mokesčių administravimo sistema — Intelligentes Steueradministrationssystem), eine digitale Echtzeit-Steuerinfrastruktur, die jedes PVM-registrierte Unternehmen nutzen muss. Das für die meisten Unternehmen relevanteste Modul ist i.SAF (Rechnungsregister).

i.SAF Monatliche Rechnungsberichterstattung

Jedes umsatzsteuerlich registrierte Unternehmen in Litauen — einschließlich ausländischer Unternehmen mit einer litauischen PVM-Nummer — muss bis zum 20. des auf jeden Transaktionsmonat folgenden Monats ein strukturiertes XML-Rechnungsregister (Formular FR0600) über i.MAS einreichen. Die Datei muss alle unter der litauischen Umsatzsteuer-Nummer abgewickelten Verkaufs- und Einkaufsrechnungen umfassen. Eine Nullmeldung ist obligatorisch, auch wenn in diesem Monat keine Rechnungen ausgestellt wurden.

Die VMI gleicht i.SAF-Daten automatisch mit eingereichten PVM-Erklärungen ab. Abweichungen markieren das Konto für eine Prüfung. Verspätete oder fehlende Einreichungen ziehen eine Warnung oder eine Geldstrafe von 200 € für den ersten Verstoß nach sich, die bei einem Wiederholungsverstoß innerhalb von 12 Monaten auf 390 € steigt.

Registrierung & Compliance-Kurzreferenz

| Szenario | Erforderliche Maßnahme |

|---|---|

| Inländisches Unternehmen, Umsatz > 45.000 € | PVM bei VMI registrieren, bevor die Schwelle überschritten wird |

| Ausländisches EU-Unternehmen, das erste steuerpflichtige Lieferung in Litauen erbringt | Registrierung über Formular FR0388 via Mano VMI mindestens 3 Tage vor der ersten Lieferung; keine Schwelle |

| Ausländisches Nicht-EU-Unternehmen | Registrierung über FR0388 und Bestellung eines litauischen Fiskalvertreters |

| Kleinunternehmen (SVS, Umsatz < 45.000 €), das B2B-Dienstleistungen in andere EU-Staaten erbringt | PVM ausschließlich für grenzüberschreitende Transaktionen registrieren (seit 1. Mai 2025) |

| Bausubunternehmer, der an einen umsatzsteuerlich registrierten Hauptauftragnehmer liefert | 0 %-PVM-Rechnung mit Vermerk „Atvirkštinis apmokestinimas" ausstellen |

Für Vergleiche mit Nachbarländern siehe den Lettland Steuer-ID Leitfaden und den Estland Steuer-ID Leitfaden. Für grenzüberschreitende EU-Umsatzsteuer-Überprüfung verwenden Sie EU VIES.

Häufig gestellte Fragen

Muss ein nicht ansässiges Unternehmen sich für die litauische PVM registrieren, bevor es seinen ersten Verkauf tätigt, auch wenn der Umsatz null ist?

Ja. Gemäß Artikel 71 des litauischen Mehrwertsteuergesetzes unterliegen ausländische steuerpflichtige Personen, die in Litauen Lieferungen erbringen, keiner Umsatzschwelle — die Registrierung ist vor der ersten steuerpflichtigen Transaktion obligatorisch. EU-Unternehmen beantragen direkt bei der VMI über Formular FR0388 via das Mano-VMI-Portal mindestens drei Tage vor ihrer ersten Lieferung. Nicht-EU-Unternehmen müssen zusätzlich einen lokal ansässigen Fiskalvertreter benennen, der gemeinsam und gesamtschuldnerisch für die PVM-Verpflichtungen des Unternehmens haftet. Das Versäumnis der Registrierung vor der Lieferung von Waren oder Dienstleistungen führt zu Strafen von 200–390 € pro Verstoß zuzüglich Zinsen auf nicht gezahlte Steuern. [1] [2]

Ab Mai 2025 — wann muss ein litauisches Kleinunternehmen unter der SVS-Befreiung von 45.000 € sich für PVM bei grenzüberschreitenden EU-Dienstleistungen registrieren?

Seit dem 1. Mai 2025 müssen selbst Unternehmen, die unter Litauens Kleinunternehmensregelung (SVS) mit einem inländischen Umsatz unter 45.000 € tätig sind, als PVM-Zahler registriert werden, wenn sie Dienstleistungen an umsatzsteuerlich registrierte Kunden in anderen EU-Mitgliedstaaten erbringen oder Dienstleistungen — wie Google Ads oder Meta-Werbung — von ausländischen Lieferanten erhalten. Die Registrierung erfolgt über Mano VMI; das Unternehmen erhält eine PVM-Nummer ausschließlich für die grenzüberschreitenden Transaktionen und behält seine inländische SVS-Befreiung, solange der EU-weite Gesamtumsatz unter 100.000 € bleibt. Diese Änderung überrascht viele Kleinstunternehmen und Freiberufler, da nur auf dem Inlandsmarkt tätige Verkäufer unterhalb der Schwelle keine Registrierungspflicht haben. [3] [4]

Warum erhält ein Bausubunternehmer in Litauen Rechnungen mit 0 % PVM, und wer muss die Umsatzsteuer abführen?

Litauen wendet ein obligatorisches inländisches Reverse-Charge-Verfahren auf Bau- und Montageleistungen gemäß Artikel 96 des Mehrwertsteuergesetzes an. Wenn ein umsatzsteuerlich registrierter Subunternehmer Bauleistungen an einen umsatzsteuerlich registrierten Hauptauftragnehmer in Litauen erbringt, stellt der Subunternehmer eine Rechnung mit 0 % PVM und dem Vermerk „Atvirkštinis apmokestinimas" (Reverse Charge) aus. Der Hauptauftragnehmer berechnet das volle 21 % PVM als sowohl Ausgangs- als auch (abzugsfähige) Eingangssteuer selbst. Die Ausstellung einer Standard-21 %-Rechnung für diese Lieferungen ist ein Fehler — der Empfänger wird sie ablehnen, und die Steuerbehörde kann eine Strafe von 200–390 € verhängen und eine Korrektur verlangen. Das Reverse-Charge-Verfahren gilt nicht für Lieferungen an nicht umsatzsteuerlich registrierte Kunden oder für im Ausland durchgeführte Arbeiten. [5] [6]

Was ist i.SAF, und was passiert, wenn ein litauisches umsatzsteuerlich registriertes Unternehmen die monatliche Einreichungsfrist verpasst?

i.SAF ist das Rechnungsregister-Berichterstattungsmodul von Litauens i.MAS-System. Jedes PVM-registrierte Unternehmen — einschließlich in Litauen registrierter ausländischer Unternehmen — muss bis zum 20. des auf den Transaktionsmonat folgenden Monats eine XML-Datei (Formular FR0600) einreichen, die alle ausgestellten und empfangenen Umsatzsteuerrechnungen auflistet. Eine Nullmeldung ist erforderlich, auch wenn keine Rechnungen ausgestellt wurden. Verspätete oder fehlende i.SAF-Einreichungen stellen einen Steuerrechtsverstoß dar: Der erste Verstoß zieht eine Warnung oder eine Geldstrafe von 200 € nach sich; ein zweiter Verstoß innerhalb von zwölf Monaten erhöht die Strafe auf 390 €. Die VMI gleicht i.SAF-Daten mit eingereichten PVM-Erklärungen ab, sodass Abweichungen Konten für eine Prüfung markieren. [7] [8]

Kann ein im Ausland lebender Ausländer in Litauen seinen Asmens Kodas als Steueridentifikationsnummer verwenden, oder ist eine separate Steueridentifikationsnummer erforderlich?

Für litauische Einwohner und Staatsbürger fungiert der Asmens Kodas — der 11-stellige Personalcode, der vom Bevölkerungsregisterdienst ausgestellt wird — direkt als individuelle Steueridentifikationsnummer bei der VMI; es wird keine separate Steuernummer ausgestellt. Ausländer, die ihren litauischen Wohnsitz begründen, erhalten einen Asmens Kodas von Registrų centras und verwenden ihn für alle Steuererklärungen und offiziellen Dokumente. Nicht Ansässige ohne litauischen Personalcode, die aber litauische Einkommensquellen haben (Dividenden, Mieten usw.), erhalten von der VMI eine separate 10-stellige Steueridentifikationsnummer. Banken in Litauen verlangen den Asmens Kodas zur Eröffnung eines Standardkontos; Ausländer ohne einen solchen Code stoßen auf erhebliche Schwierigkeiten, wobei elektronische Geldinstitute wie Paysera die wichtigste Lösung bieten, während die Wohnsitzdokumentation noch aussteht. [9] [10]

Wie kann Lookuptax Sie bei der USt-Validierung unterstützen?

Lookuptax USt-Validierung revolutioniert die Überprüfung von Umsatzsteuer-Identifikationsnummern mit seiner robusten Plattform, die Unternehmen die nahtlose Verifizierung von Umsatzsteuer-Nummern in über 100 Ländern ermöglicht. Unsere modernste Technologie gewährleistet eine genaue und effiziente Validierung, reduziert Fehler und verbessert die Steuer-Compliance.