Isle of Man Steueridentifikationsnummer (TIN) — Leitfaden

Dieser Beitrag ist auch verfügbar in: English|Español|中文|Português|Français

Die Isle of Man ist eine Kronabhängigkeit in der Irischen See — selbstverwaltend, mit eigenem Parlament (Tynwald), eigener Steuerbehörde (Income Tax Division) und eigenem Nationalversicherungsfonds. Sie ist kein Teil des Vereinigten Königreichs, teilt jedoch das britische USt-Gebiet und verwendet Nationalversicherungsnummern, die identisch mit britischen NINOs aussehen. Dieser Leitfaden behandelt jeden auf der Insel ausgestellten Steueridentifikator, einschließlich der kritischen Unterschiede zu britischen Pendants, die Neuankömmlinge und ausländische Unternehmen oft überraschen.

Tax Reference Number (TRN)

Die Income Tax Division der Isle of Man stellt eine Tax Reference Number (TRN) an jede natürliche Person, jedes Unternehmen, jeden Trust, jede Stiftung und jede Personengesellschaft aus, die zur Abgabe einer Manx-Steuererklärung verpflichtet ist. Sie ist der primäre Identifikator für alle Interaktionen mit der Behörde — Abgabe von Erklärungen, Erhalt von Steuerbescheiden und Online-Dienste.

Format

Eine TRN hat eine feste Struktur: ein Buchstabe + sechs Ziffern + optionaler Bindestrich und zweistelliges Suffix.

| Unternehmenstyp | Präfixbuchstabe | Beispiel |

|---|---|---|

| Natürliche Person | H | H111111-11 |

| Unternehmen / LLC | C | C333333-33 |

| Trust, Stiftung, Personengesellschaft / LLP | X | X555555-55 |

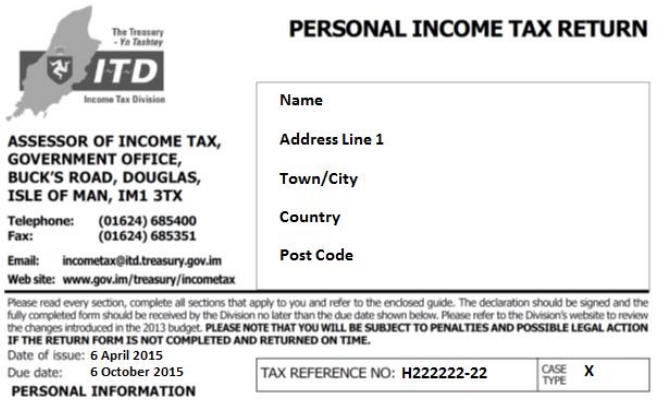

Das zweistellige Suffix nach dem Bindestrich ist optional. Eine Nummer wie C222222 (ohne Suffix) ist vollständig gültig. Die TRN erscheint in der oberen rechten Ecke aller Korrespondenz der Income Tax Division und auf Einkommensteuerformularen.

|

| TRN auf der Einkommensteuererklärung |

Wer benötigt eine TRN und wie erfolgt die Registrierung?

Jede Person, die steuerlich auf der Isle of Man ansässig wird, muss das Formular R25 (Registration for Manx Income Tax) ausfüllen und umgehend nach der Ankunft bei der Income Tax Division einreichen — es gibt keine Übergangsfrist. Personen mit Einkünften aus Isle-of-Man-Quellen, die nicht ansässig bleiben (Arbeitseinkommen, Mieteinkünfte oder Einkünfte aus selbstständiger Tätigkeit auf der Insel), müssen sich ebenfalls registrieren. Ein britischer Steuereintrag oder eine britische Unique Taxpayer Reference (UTR) ist nicht übertragbar — eine separate Manx-TRN wird ausgestellt und muss für alle Steuererklärungen auf der Isle of Man verwendet werden.

Nicht-Ansässige haben keinen Anspruch auf einen persönlichen Freibetrag; alle steuerpflichtigen Einkünfte aus Isle-of-Man-Quellen werden mit einem pauschalen Höchststeuersatz versteuert — 22 % für 2024/25 (ab 6. April 2025 auf 21 % gesenkt). [1] [2]

Steuerberater-TRN

Steuerberater (Buchhalter und Steuerberater), die für mehrere Mandanten tätig sind, erhalten eine separate 13-stellige alphanumerische Steuerberater-TRN (Format: C123456A01-12), die per Brief von der Behörde bestätigt wird.

National Insurance Number (NINO)

Jede erwerbstätige Person im arbeitsfähigen Alter (16–65) muss eine Nationalversicherungsnummer besitzen. Die NINO wird entweder von der Income Tax Division der Isle of Man oder von HMRC ausgestellt, wenn die betreffende Person zuvor im Vereinigten Königreich gelebt und gearbeitet hat, bevor sie auf die Isle of Man umgezogen ist.

Format

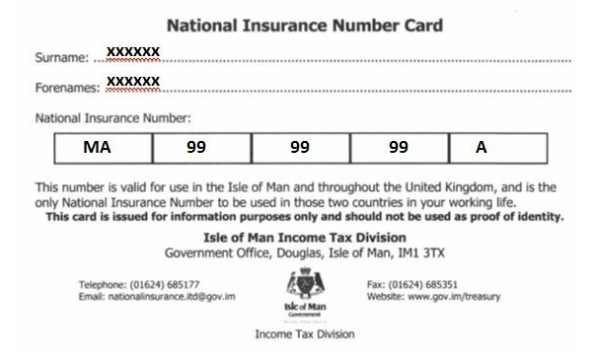

AA 999999 A — zwei Buchstaben, sechs Ziffern, ein Suffixbuchstabe (A, B, C oder D). Beispiel: MA999999A.

|

| Nationalversicherungsausweis |

Nationalversicherung der Isle of Man ist von der britischen getrennt

Obwohl das NINO-Format identisch mit britischen NINOs ist, betreibt die Isle of Man einen eigenen, separaten Nationalversicherungsfonds. Beiträge auf der Isle of Man begründen Ansprüche ausschließlich auf eine Manx-Altersrente — nicht auf die britische Altersrente. Die volle Manx-Altersrente ab April 2025 beträgt 251,30 £ pro Woche und erfordert 35 Beitragsjahre. [3]

Für 2025/26 werden die Nationalversicherungssätze der Klasse 1 der Isle of Man unabhängig von Tynwald festgelegt: Arbeitnehmersatz 11 % auf Einkünfte zwischen 168 £ und 1.032 £ pro Woche; Arbeitgebersatz 12,8 % ohne obere Einkommensgrenze für Arbeitgeber. [4]

USt-Registrierungsnummer

Die Isle of Man bildet gemeinsam mit dem Vereinigten Königreich ein einziges USt-Gebiet nach dem Customs and Excise Management Act. Das bedeutet, dass USt-Nummern der Isle of Man das GB-Präfixformat teilen, aber vollständig separat von Customs & Excise der Isle of Man verwaltet werden — nicht von HMRC.

Format

USt-Nummern der Isle of Man folgen derselben neunstelligen Struktur wie britische USt-Nummern, sind jedoch daran erkennbar, dass die ersten beiden Ziffern 00 sind:

GB 00X XXXX XX — zum Beispiel GB 001 2345 67

Dies unterscheidet sich von Standard-britischen USt-Nummern (bei denen die ersten Ziffern nicht 00 sind). Einen Vergleich der britischen USt-Nummernformate finden Sie im Leitfaden zur britischen TIN.

Registrierung

Ein Unternehmen, das steuerpflichtige Lieferungen auf der Isle of Man erbringt, muss sich direkt bei Customs & Excise der Isle of Man über das Formular VAT1MAN registrieren. Eine bestehende britische HMRC-USt-Registrierung erstreckt sich nicht auf die Isle of Man — es handelt sich um separate Register. [5] [6]

Der Registrierungsschwellenwert entspricht dem britischen: 90.000 £ an steuerpflichtigem Umsatz ab dem 1. April 2024 (Abmeldungsschwelle: 88.000 £).

Überprüfung

USt-Nummern der Isle of Man können nicht über EU-VIES überprüft werden (die Isle of Man gehört nicht zum EU-USt-Gebiet) und erscheinen nicht im Standard-HMRC-Dienst „Check a VAT number" für das britische Register. Die Überprüfung muss direkt über Customs & Excise der Isle of Man oder über einen Dienst wie Lookuptax erfolgen. Informationen zur Überprüfung britischer USt-Nummern finden Sie im Leitfaden zur britischen USt-Überprüfung.

Überblick Körperschaftsteuer

Der Körperschaftsteuersatz von 0 % der Isle of Man macht sie für Holdingstrukturen attraktiv, aber drei Einkommenskategorien werden zu höheren Sätzen besteuert:

| Einkommenskategorie | Satz |

|---|---|

| Standard-Unternehmenserträge | 0 % |

| Bankgeschäftsgewinne | 10 % (15 % für 2024/25, sofern Pillar 2 anwendbar) |

| Einzelhandelsgewinne über 500.000 £ | 10 % (15 % für 2024/25, sofern Pillar 2 anwendbar) |

| Grundstücke, Immobilien und Erdölförderung auf der Isle of Man | 20 % |

Der vorübergehende Satz von 15 % für 2024/25 ist mit der OECD-Pillar-2-Initiative zur globalen Mindestbesteuerung verbunden (konsolidierter Gruppengesamtumsatz über 750 Millionen €). Ab 2025/26 fällt der Satz für diese Kategorien auf 10 % zurück, sofern Tynwald keine weiteren Maßnahmen ergreift. [7]

Anforderungen an die wirtschaftliche Substanz

Unternehmen auf der Isle of Man, die Erträge aus einem der neun „relevanten Sektoren" erzielen, müssen für Abrechnungsperioden ab dem 1. Januar 2019 eine echte wirtschaftliche Substanz auf der Insel nachweisen. Die relevanten Sektoren sind: Holdinggesellschaften, Bankwesen, Versicherungen, Fondsmanagement, Schifffahrt, geistiges Eigentum, Hauptsitze, Vertrieb und Serviceeinrichtungen sowie Finanzierung und Leasing.

Substanz bedeutet ausreichende lokale Mitarbeiter, angemessene Ausgaben auf der Isle of Man, eine physische Präsenz und auf der Insel tatsächlich durchgeführte kernertragsgenerierende Tätigkeiten (CIGA). Verstöße lösen eskalierte Sanktionen aus: 10.000 £ für die erste nicht konforme Periode, 50.000 £ für die zweite, 100.000 £ für die dritte und erzwungene Löschung bei fortgesetztem Verstoß — neben dem automatischen Informationsaustausch mit der Heimsteuerbehörde des wirtschaftlichen Eigentümers. [8] [9]

Reine Holdinggesellschaften unterliegen einem vereinfachten Test (keine CIGA-Anforderung), sind jedoch nicht von den Substanzvorschriften befreit.

OECD CRS und TIN-Gültigkeit

Für CRS-Zwecke (Common Reporting Standard) ist die TRN die anerkannte TIN für natürliche Personen und Unternehmen auf der Isle of Man. Die OECD stellt fest, dass USt-Nummern der Isle of Man (beginnend mit 100-xxxx-xxx) für CRS-Zwecke nicht als TINs anerkannt werden — Finanzinstitute müssen die TRN verwenden. [10]

Häufig gestellte Fragen

Müssen sich Neuankömmlinge und Nicht-Ansässige separat für die Manx-Einkommensteuer registrieren, und welcher Steuersatz gilt, bevor sie eine TRN erhalten?

Ja. Jede Person, die steuerlich auf der Isle of Man ansässig wird, muss das Formular R25 (Registration for Manx Income Tax) ausfüllen und so schnell wie möglich nach der Ankunft bei der Income Tax Division einreichen — es gibt keine Übergangsfrist. [1] Bis die Ansässigkeit bestätigt ist, werden Nicht-Ansässige mit Isle-of-Man-Quelleneinkünften (Arbeit, Miete oder Selbstständigkeit) mit einem Pauschalsatz ohne persönlichen Freibetrag besteuert — 22 % für 2024/25, ab 6. April 2025 auf 21 % sinkend. [2] Personen, die zuvor im Vereinigten Königreich gearbeitet haben, können ihren britischen Steuereintrag nicht einfach übertragen — eine separate Manx-TRN wird ausgestellt und muss für alle Steuererklärungen auf der Isle of Man verwendet werden.

Warum sieht eine USt-Nummer der Isle of Man wie eine britische USt-Nummer aus, und deckt eine Registrierung bei HMRC Lieferungen auf der Isle of Man ab?

USt-Nummern der Isle of Man teilen das GB-Präfix und dasselbe neunstellige Format wie britische USt-Nummern, sind jedoch daran erkennbar, dass die ersten beiden Ziffern „00" sind (zum Beispiel GB 001 2345 67). [5] Trotz des gemeinsamen Formats sind die Register völlig getrennt: Ein Unternehmen, das steuerpflichtige Lieferungen auf der Isle of Man erbringt, muss sich direkt bei Customs & Excise der Isle of Man über das Formular VAT1MAN registrieren — eine bestehende britische HMRC-Registrierung erstreckt sich nicht auf die Isle of Man. [6] Der Versuch, eine Isle-of-Man-Nummer über den Standard-HMRC-Dienst „Check a VAT number" oder EU-VIES zu überprüfen, schlägt fehl, da IoM-Nummern nur im Isle-of-Man-Register erscheinen.

Zählen Nationalversicherungsbeiträge auf der Isle of Man für die britische Altersrente, und wie unterscheiden sich die Arbeitgeberpflichten?

Nein. Obwohl Arbeitnehmer auf beiden Inseln dasselbe Nationalversicherungsnummernformat verwenden, betreibt die Isle of Man einen eigenen, separaten Nationalversicherungsfonds. Auf der Isle of Man gezahlte Beiträge begründen Ansprüche ausschließlich auf eine Isle-of-Man-Altersrente — sie zählen nicht für die britische Altersrente. [3] Für Arbeitgeber werden die IoM-Sätze unabhängig von Tynwald festgelegt: Für 2025/26 beträgt der Arbeitgeber-Klasse-1-Satz 12,8 % und der Arbeitnehmer-Satz 11 % auf Einkünfte zwischen 168 £ und 1.032 £ pro Woche. [4] Ein in Großbritannien ansässiger Arbeitgeber mit Mitarbeitern auf der Isle of Man muss Beiträge bei der Income Tax Division der Isle of Man anmelden und zahlen, nicht bei HMRC.

Der Standard-Körperschaftsteuersatz der Isle of Man beträgt 0 % — welche Geschäftstätigkeiten sind ausgenommen und werden zu höheren Sätzen besteuert?

Drei Einkommenskategorien sind vom Standardsatz von 0 % ausgenommen. Bankgeschäftsgewinne werden mit 10 % besteuert, steigen auf 15 % für Abrechnungsperioden in 2024/25, wenn das Unternehmen in den Anwendungsbereich der globalen OECD-Pillar-2-Mindestbesteuerung fällt (konsolidierter Gruppengesamtumsatz über 750 Millionen €). [7] Einzelhandelsunternehmen mit jährlichen steuerpflichtigen Gewinnen auf der Isle of Man von 500.000 £ oder mehr werden ebenfalls mit 10 % besteuert (15 % für 2024/25). Gewinne aus Isle-of-Man-Grundstücken, Immobilien und Erdölförderungsaktivitäten werden mit 20 % besteuert. Unternehmen, die fälschlicherweise davon ausgehen, dass ihr Einkommen unter den 0 %-Satz fällt, riskieren eine erhebliche Nachzahlungspflicht und Verzugszinsen, wenn die Income Tax Division das Einkommen neu klassifiziert. [7]

Was passiert einer Holdinggesellschaft auf der Isle of Man, die den Substanztest nicht besteht, und welche Tätigkeiten lösen die Anforderung aus?

Unternehmen auf der Isle of Man, die Erträge aus einem der neun „relevanten Sektoren" erzielen — darunter Holdinggesellschaften, Bankwesen, Versicherungen, Fondsmanagement, Schifffahrt, geistiges Eigentum, Hauptsitze, Vertrieb und Serviceeinrichtungen sowie Finanzierung und Leasing — müssen für Abrechnungsperioden ab dem 1. Januar 2019 eine echte wirtschaftliche Substanz auf der Insel nachweisen. [8] Verstöße lösen eskalierte Sanktionen aus: eine Geldstrafe von 10.000 £ für die erste nicht konforme Periode, 50.000 £ für die zweite, 100.000 £ für die dritte und erzwungene Löschung bei fortgesetztem Verstoß — neben dem automatischen Informationsaustausch mit der Heimsteuerbehörde des wirtschaftlichen Eigentümers. [9] Reine Holdinggesellschaften unterliegen einem vereinfachten Test, sind jedoch nicht befreit.

Weiterführende Ressourcen

- Guernsey-TIN-Leitfaden

- Jersey-TIN-Leitfaden

- Leitfaden zur britischen TIN

- Nordirland-TIN-Leitfaden

- Überprüfung einer britischen USt-Nummer

- Weltweites Verzeichnis der USt- und Steuer-ID-Bezeichnungen nach Ländern

Wie Lookuptax Ihnen bei der USt-Validierung helfen kann

Lookuptax USt-Validierung revolutioniert die Überprüfung von USt-Nummern mit einer leistungsstarken Plattform, die Unternehmen in die Lage versetzt, USt-Nummern in über 100 Ländern nahtlos zu verifizieren. Unsere Technologie gewährleistet eine genaue und effiziente Validierung, reduziert Fehler und verbessert die Steuer-Compliance.